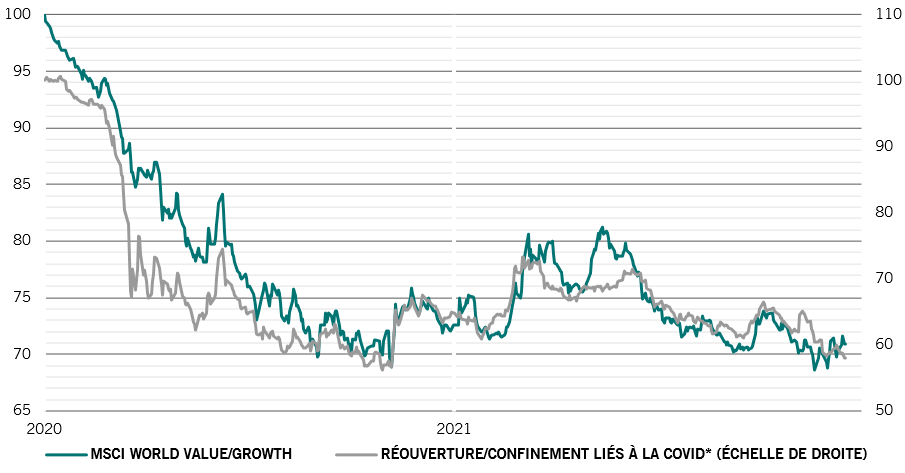

Allocation d’actifs: Omicron ne devrait pas entraver la reprise économique

Nouvelle année, mêmes problèmes ? En raison de la rapidité de sa propagation, le variant Omicron a une nouvelle fois restreint les déplacements, ce qui suscite l’inquiétude des investisseurs sur les retombées économiques dans certaines régions du monde.

Néanmoins, le redressement mondial ne fléchit pas, grâce à un marché du travail solide, à la hausse de la demande de services et à des bilans d’entreprises sains. Le niveau élevé de l’épargne des ménages peut également amortir le choc: le FMI prévoit un taux d’épargne brut mondial historique de 28% en 2022.

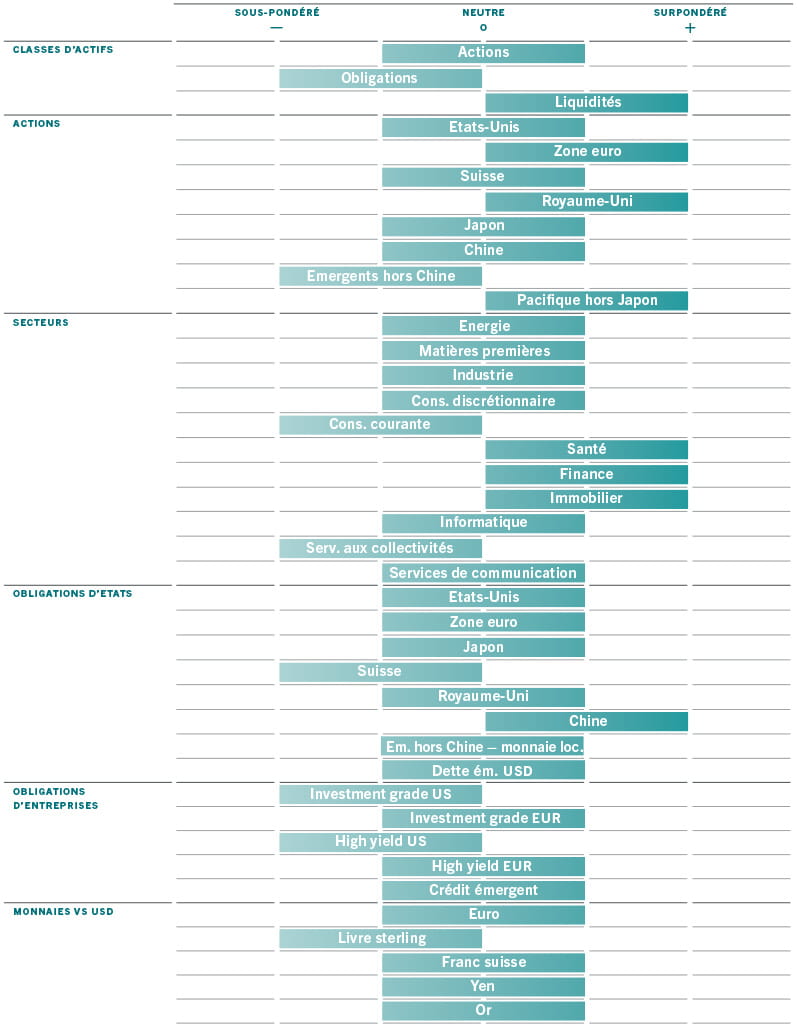

Soupesant la menace Omicron sur la conjoncture économique, nous maintenons pour le moment notre allocation d’actifs , avec une position neutre sur les actions et une sous-pondération des obligations. Dans la mesure où nous tablons sur des perspectives économiques positives, nous recherchons des opportunités d’augmenter notre pondération en actions en 2022.

Janvier

Nos indicateurs du cycle économique montrent que la croissance de l’économie mondiale devrait atteindre 4,8% en 2022.

Nous avons relevé nos prévisions de PIB pour les États-Unis; la première économie mondiale connaît en effet une forte reprise tant dans l’industrie que dans les services.

Le solide moral des ménages et un excédent d’épargne d’environ 2 200 milliards de dollars US devraient également permettre une croissance robuste de l’emploi dans les mois à venir.

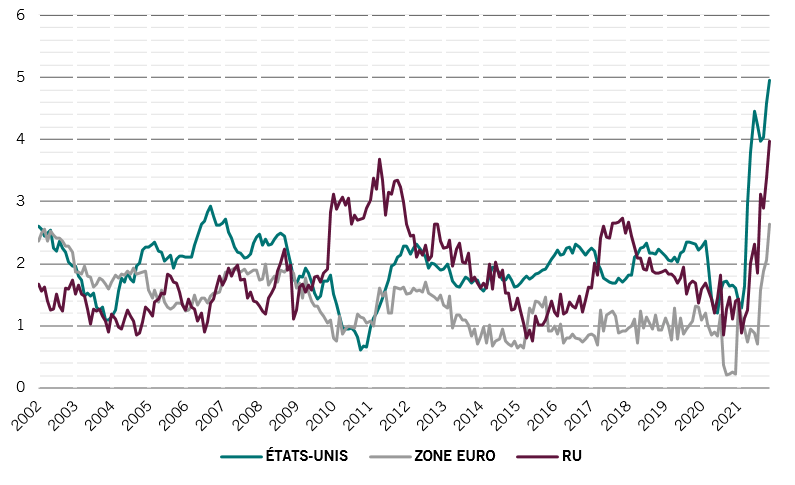

Les pressions sur les prix ont toutefois été plus fortes et plus persistantes que prévu. L'inflation de novembre a grimpé à son rythme le plus rapide depuis 1982 avec 6,8%, l’inflation sous-jacente s’établissant à 4,9% au-dessus de la tendance.

Même après avoir éliminé les composantes sensibles à la COVID et les effets de base, l’inflation reste, à 3,6%, soit un niveau nettement supérieur à l’objectif officiel de la banque centrale.

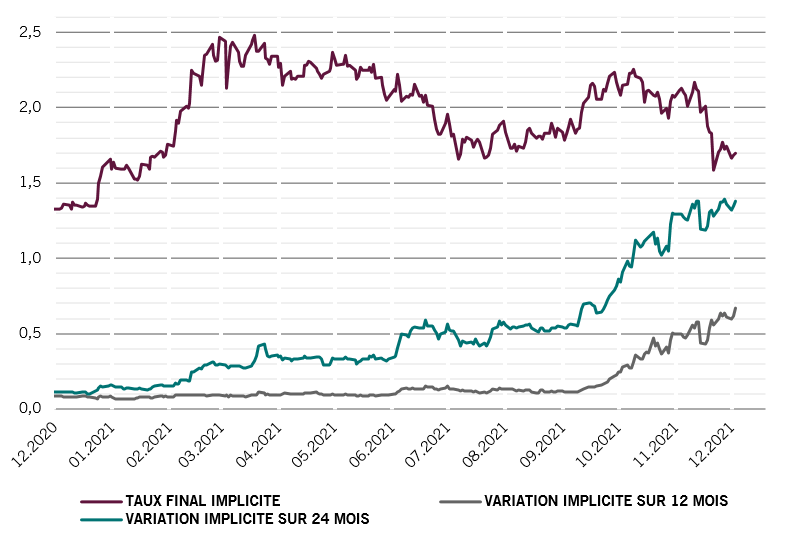

Nous tablons sur un pic de l’inflation sous-jacente à 5,8% début 2022, ce qui devrait inciter la Réserve fédérale américaine à relever ses taux d’intérêt d’ici à juin 2022. Elle a récemment annoncé son intention de mettre fin à ses achats d’actifs d’ici au mois de mars.

Inflation sous-jacente pour les États-Unis, la zone euro et le Royaume-Uni

L’économie de la zone euro continue de résister, même si les retombées économiques liées à un retour des restrictions de déplacement et aux perturbations persistantes des chaînes d’approvisionnement viennent troubler les perspectives.

Néanmoins, nous tablons toujours sur une croissance économique de 4,4% dans la région, ce qui est supérieur au consensus du marché. Nous sommes dorénavant plus optimistes vis-à-vis du Japon, dont l’économie se redresse après une vague de Covid forte, mais brève.

La campagne de vaccination progresse bien dans le pays tandis que les indicateurs de confiance des consommateurs et des entreprises, ainsi que les données du marché immobilier, sont encourageants. Un yen plus faible et de nouvelles mesures de relance budgétaire devraient soutenir la croissance dans les mois à venir.

Nos indicateurs de liquidité soutiennent notre positionnement neutre vis-à-vis des actions.

Les conditions d’accès aux liquidités aux États-Unis deviennent négatives alors que la Fed entreprend de freiner une inflation en hausse en durcissant sa politique monétaire. La situation est très différente en Chine après la baisse du taux de réserves obligatoires de 50 points de base en décembre par la Banque populaire de Chine (BPC).

Selon nos calculs, ce dernier assouplissement de la BPC devrait permettre une relance monétaire d’environ 1 200 milliards de RMB à long terme, soit l’équivalent de 1% du PIB. Le rythme trimestriel des injections de liquidités de la BPC s’élève à 232 milliards de dollars, de loin le plus rapide de toutes les grandes banques centrales.

Nos signaux de valorisation sont plus favorables qu’il y a un an pour les actions et les obligations: les ratios cours/bénéfices des actions mondiales ont reculé d’environ 10% par rapport à la même période l’année dernière, alors que les rendements obligataires dans les économies développées ont gagné près de 50 points de base.

Malgré cela, il est difficile de trouver de la valeur dans les grandes classes d’actifs. Cette année encore, nous tablons sur une contraction des ratios cours/bénéfice des actions de l’ordre de 5% à 10% en réaction à la hausse des rendements obligataires réels.

Nos prévisions de croissance des bénéfices pour cette année s’élèvent toutefois à 16%, soit plus de deux fois celles du consensus du marché.

Les indicateurs techniques sont devenus négatifs pour les actions en raison des facteurs saisonniers.

À l’inverse, le sentiment des investisseurs est beaucoup moins haussier qu’il y a quelques mois, ce qui suggère un certain potentiel pour les actifs plus risqués.