Vue d'ensemble: la croissance avant tout

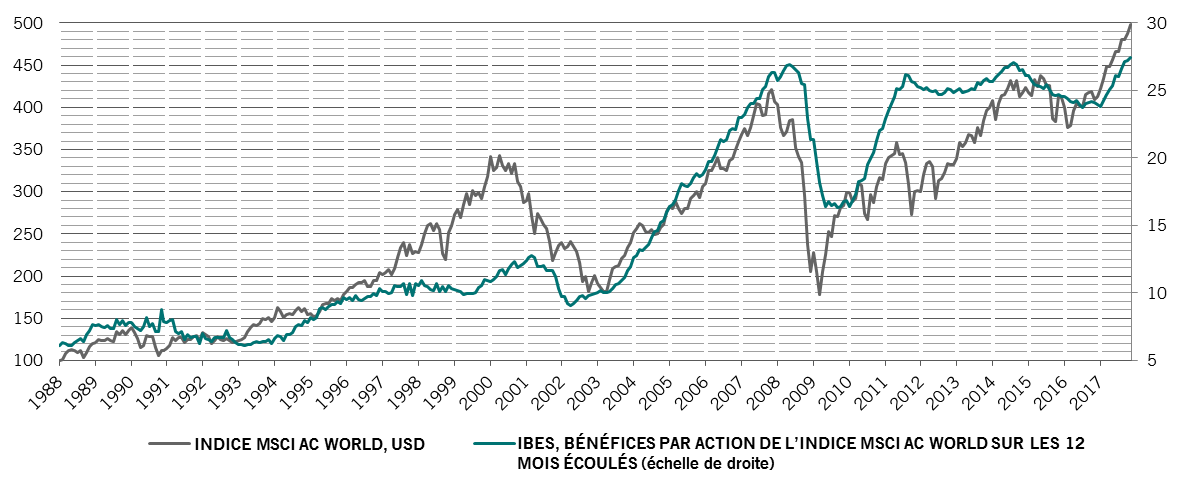

Tout semble inviter l'investisseur à réfréner ses élans. D’abord, le contexte politique demeure préoccupant. De fait, le Brexit, les tentatives d'intimidation de la Corée du Nord et les pratiques politiques peu orthodoxes de Donald Trump sont autant de facteurs susceptibles de faire vaciller les marchés l'an prochain. Ensuite, la durée du rallye des actions constitue aussi un signal d'alarme. En hausse pour le douzième mois consécutif, les indices MSCI World et S&P500 s'approchent de niveaux historiques. Enfin, l’évolution des taux d'intérêt suscite également l'inquiétude. Sachant que la Réserve fédérale américaine (Fed) et la Banque d'Angleterre (BoE) ont toutes deux relevé les coûts d'emprunt et que la Banque centrale européenne (BCE) s'apprête à réduire ses rachats d'obligations, les marchés financiers ne pourront plus s’appuyer sur les généreux plans de relance monétaire pour prospérer.

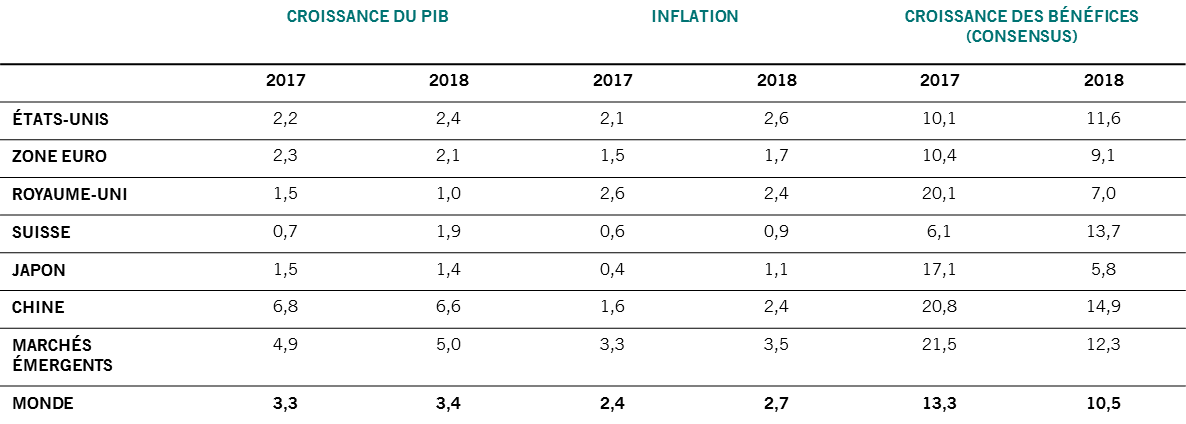

Et pourtant, 2018 s'annonce comme une nouvelle année favorable aux actions. Grâce à la croissance, avant tout: l'économie mondiale devrait progresser au rythme de 3,4% en 2018 (contre 3,3% en 2017), dépassant les prévisions du consensus.

Perspective encourageante, l'expansion – caractérisée par une augmentation sensible des investissements des Etats et des entreprises et par des dépenses de consommation satisfaisantes – devrait avoir une base plus large que ces dernières années. Portées par une inflation faible et par le rebond des matières premières, les économies émergentes devraient particulièrement bien performer. La perspective de relèvements de taux supplémentaires aux Etats-Unis n’entame pas notre optimisme à l'égard des actions. Même si la Fed resserre sa politique – nous anticipons jusqu'à trois tours de vis l'an prochain –, les taux d’intérêt réels aux Etats-Unis, en Europe et au Japon devraient rester négatifs quelque temps encore.

Mais ce qui s’annonce bon pour les actions ne le sera pas pour les marchés obligataires développés. Les relèvements de taux de la Fed pèseront immanquablement sur les obligations d'Etat et d'entreprises américaines, actuellement chères, et les rendements devraient évoluer à la hausse en 2018.

Le dollar devrait évoluer en sens inverse: toujours surévalué selon nos modèles, en particulier par rapport aux devises émergentes, le billet vert devrait continuer de fléchir, sur fond de pressions inflationnistes croissantes aux Etats-Unis.

Comme chaque année, les investisseurs seront confrontés à de multiples difficultés en 2018. Rien d’insurmontable toutefois du côté des actions et des actifs émergents.