Les obligations en francs suisses comme classe d’actifs strategique

Septembre 2021

Communication marketing

L'intérêt des obligations en francs suisses dans un portefeuille multi-actifs

Les raisons pour lesquelles chaque investisseur suisse doit être investi en obligations en francs suisses.

Partagez cet article

Principaux chiffres du marché obligataire en francs suisse

Source: Pictet Asset Management, 31.07.2021

Les obligations en francs suisses constituent une classe d’actifs diversifiée sur le plan géographique, sectoriel et du type d’émetteurs, incluant des gouvernements et des sociétés privées. Il s’agit d'une classe d'actifs stable grâce au fait qu’elle bénéficie de notations élevées et d’une clientèle ayant un horizon d’investissement à long terme. Les obligations en francs suisses peuvent ainsi générer des performances dans les contextes de taux d’intérêt normaux et protéger un portefeuille multi-actifs lors des phases de baisse pour les actifs risqués mondiaux. Au sein du marché du crédit, la volatilité des obligations en francs suisses est comparable à celle d’autres classes d'actifs obligataires, mais elle est souvent bien inférieure lorsque de fortes corrections des prix surviennent.

Performance

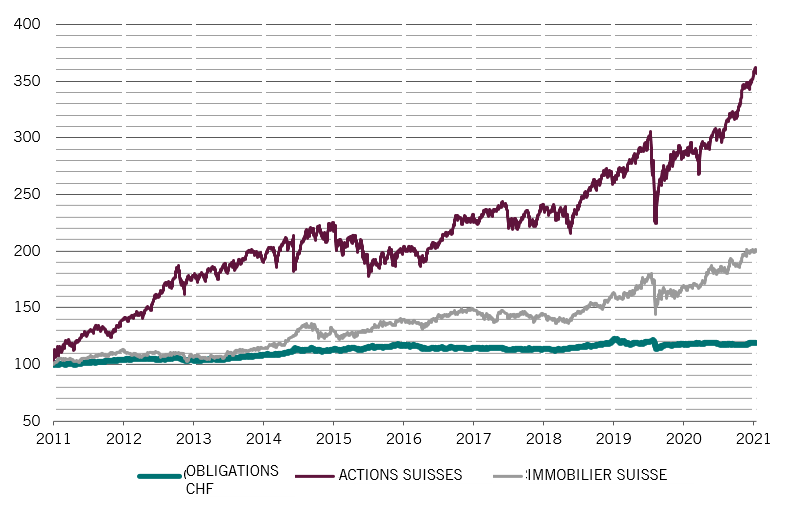

Les obligations en francs suisses ont offert des performances historiques positives et une stabilité à long terme. Pour illustrer cela, voici les performances sur 10 ans des trois principales classes d'actifs suisses : les obligations en francs suisses (indice Swiss Bonds Index AAA-BBB), les actions suisses (indice SMI) et l’immobilier suisse (indice SXI Swiss Real Estate Funds).

Les obligations en francs suisses offrent de la stabilité aux portefeuilles multi-actifs

Évolution des performances des classes d'actifs suisses

Source: Pictet Asset Management, 31.07.2021; Obligations suisses: Indice Swiss Bond Index AAA-BBB; Actions suisses: Indice SMI Gross Total Return; immobilier suisse: Indice SXI Real Estate Funds Total Return

Avec le temps, les obligations en francs suisses apportent performance et stabilité aux portefeuilles multi-actifs. En dépit des taux négatifs pratiqués par la Banque nationale suisse depuis la fin de 2014, les obligations en francs suisses sont parvenues à générer un rendement annualisé d’environ 2% sur les 10 dernières années.

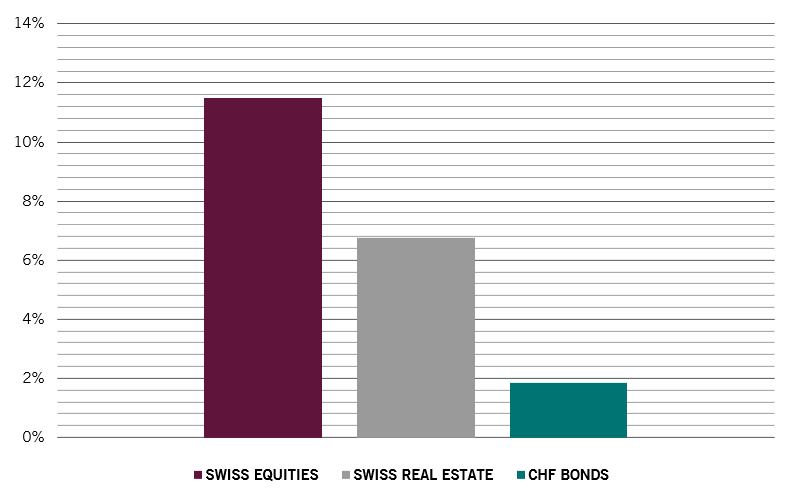

Les obligations en francs suisses affichent des performances inférieures mais positives

Rendement total annualisé par classe d'actifs suisse de 2011 à juillet 2021

Source: Pictet Asset Management, 31.07.2021; Obligations en francs suisses: Indice Swiss Bond Index AAA-BBB; Actions suisses: Indice Swiss Market Index Gross Total Return; immobilier suisse: Indice SXI Real Estate Funds Total Return

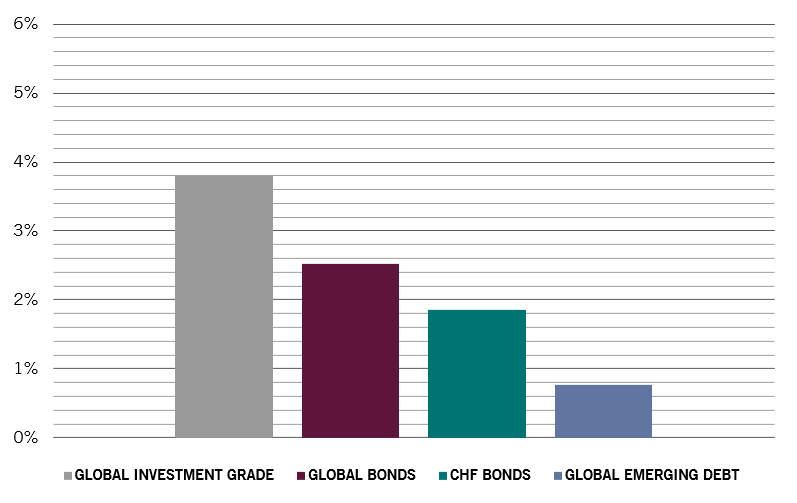

Les obligations en francs suisses génèrent les mêmes performances que les autres classes d'actifs obligataires

Rendement annualisé par classe d'actifs obligataire de 2011 à juillet 2021

Source: Pictet Asset Management, 31.07.2021; Obligations en francs suisses: Indice Swiss Bond Index AAA-BBB; Obligations mondiales: Indice Bloomberg Barclays Global Aggregate Total Return couvert en CHF; Obligations internationales Investment Grade: Indice Bloomberg Barclays Global Aggregate Corporate Total Return couvert en CHF; Obligations des marchés émergents: Indice JP Morgan Government Bond Index Emerging Markets Global Core couvert en CHF

Protection

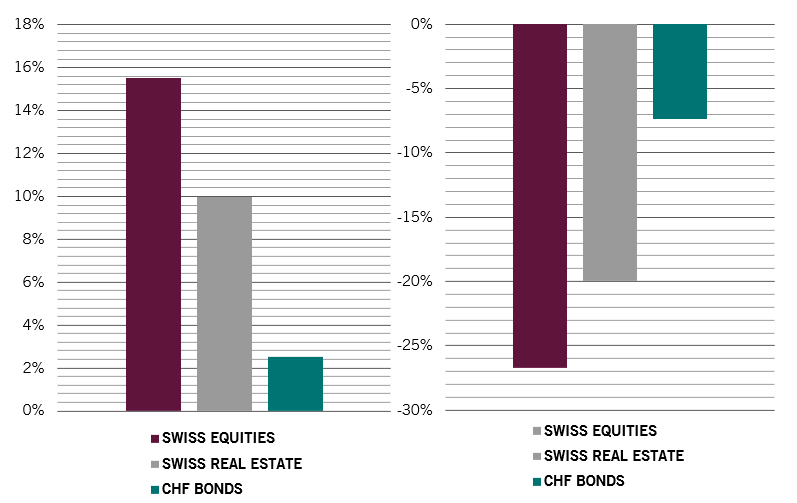

Les obligations en francs suisses restent une classe d'actifs importante et fondamentale pour les portefeuilles multi-actifs en raison de leur profil de risque défensif, en termes de volatilité et de baisse maximale. Comparativement à l’immobilier et aux actions suisses, les obligations en francs suisses sont moins risquées et justifient leur rôle essentiel en matière de diversification et de protection du capital.

La volatilité et les risques de baisse maximale des obligations en francs suisses sont inférieurs à celles des autres classes d'actifs suisses

Graphique de gauche: Volatilité annualisée par classe d'actifs suisse de 2011 à juillet 2021

Graphique de droite: Baisse maximale par classe d'actifs suisse de 2011 à juillet 2021

Source: Pictet Asset Management, 31.01.2021; Obligations en francs suisses: Indice Swiss Bond Index AAA-BBB; Actions suisses: Indice Swiss Market Index Gross Total Return; immobilier suisse: Indice SXI Real Estate Funds Total Return

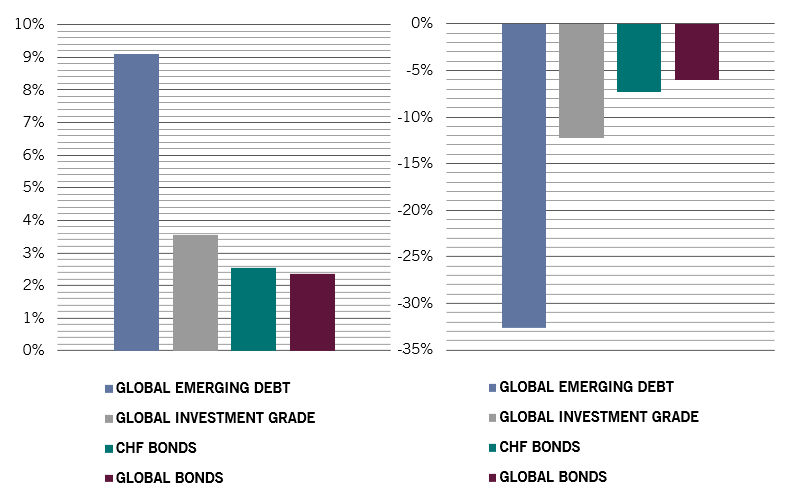

Ces dernières années, par rapport à d’autres classes d'actifs obligataires exprimées en francs suisses, les obligations en francs suisses ont également présenté des profils de risque-rendement attractifs, avec une volatilité et des baisses maximales inférieures pour des performances annualisées seulement en léger retrait.

La volatilité et les risques de baisse maximales des obligations en francs suisses sont inférieurs à celles des autres classes d'actifs

Graphique de gauche: Volatilité annualisée par classe d'actifs obligataire de 2011 à juillet 2021

Graphique de droite: Baisse maximale par classe d'actifs obligataire de 2011 à juillet 2021

Source: Pictet Asset Management, 31.07.2021; obligations en francs suisses: indice Swiss Bond Index AAA-BBB; immobilier suisse: indice SXI Real Estate Funds Total Return

Perspectives

Le principal risque qui pèse sur l’avenir des obligations en francs suisses est une augmentation des taux d’intérêt, qui affecterait les cours des obligations de façon négative. Toutefois, une hausse des taux d'intérêt constitue un risque pour les actifs financiers en général. L’intensité des baisses corrélées sera plus forte si les hausses d’intérêt sont plutôt dues à une hausse de l'inflation qu’à une accélération de la croissance. En outre, certaines classes d'actifs peuvent s’avérer plus sensibles que les obligations en francs suisses à l’évolution des taux d’intérêt. Par exemple, l’immobilier montre une relation plus étroite avec les taux d’intérêt que les obligations. Les actions ont tendance à réagir plus négativement lorsque la hausse des taux d’intérêt est causée par l'inflation que par la croissance.

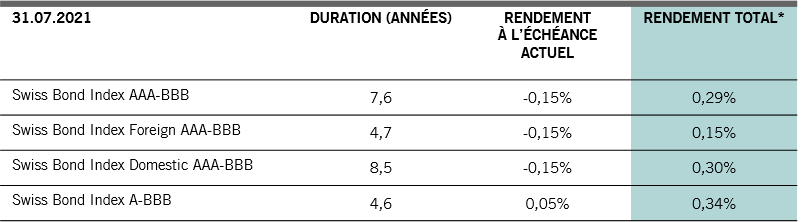

*Rendement total = rendement à l’échéance actuel - variation totale des taux d’intérêt * duration; Source: Pictet Asset Management, au 31.07.2021

Nous recommandons aux investisseurs qui envisagent une allocation en obligations en francs suisses de ne pas fonder leur décision sur le rendement à l’échéance, mais d’analyser le rendement total attendu. Pour calculer le rendement total attendu effectif d’un portefeuille d’obligations, un investisseur doit ajouter deux facteurs supplémentaires au rendement à l’échéance: l’effet du réinvestissement des coupons et des remboursements vers des rendements supérieurs et le gain entraîné par la baisse des rendements au cours de l’année dans une courbe de taux de pente positive, ce que l’on appelle l’effet de «roll-down». Comme l’indique le tableau ci-dessus au sujet des principaux indices d’obligations suisses (SBI), le rendement à l’échéance sous-estime fortement le rendement total réalisé à la fin de l’année.

en savoir plus sur les obligations en francs suisses

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.