[1] Données couvrant la période du 31.12.2017 au 27.07.2018

[2] Données couvrant la période du 31.12.2017 au 27.07.2018

[3] Voir Beltran D. Garud K. et Rosenblum. A. Dette des entreprises des marchés émergents: à quel point faut-il s’inquiéter? Conseil des gouverneurs de la Réserve fédérale juin 2017

[4] Voir «How I learned to stop worrying and love higher rates» (Comment j’ai appris à ne plus m’en faire et à aimer les hausses des taux) Barclays juin 2018

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Après la chute

Les obligations des marchés émergents ont souffert ces derniers mois mais les craintes d’une nouvelle crise des devises et du crédit sont exagérées.

Par

Alain Nsiona Defise

Co-Head of Emerging Markets - Corporate

Mary-Therese Barton

Chief Investment Officer Fixed Income

Quand un prix Nobel d’économie, un professeur de finance à Harvard et un oracle des marchés émergents reconnu partagent une même opinion sur les économies en développement, on peut s’attendre à voir le monde de l’investissement s’asseoir et prendre des notes. L’intelligence cumulée de Paul Krugman, Carmen Reinhart et Mark Mobius est après tout plutôt remarquable.

Les investisseurs ont toutefois fait bien plus que tendre l’oreille. Ils ont fait leurs valises. Alors que les voix annonçant l’arrivée d’une crise des marchés émergents se font de plus en plus fortes, les obligations émises par les gouvernements et les sociétés des économies en développement sont entrées dans une spirale descendante. Depuis le début de l’année, l’indice JPMorgan GBI-EM des obligations émergentes libellées en devise locale a reculé d’environ 5%.1

Ce n’est cependant pas la première fois que les investisseurs se trouvent face à de sévères avertissements sur une crise du crédit et des devises sur les marchés émergents. Le même phénomène s’est produit lors du «taper tantrum» de 2013, quand la Réserve fédérale américaine avait commencé à évoquer son intention de réduire la voilure de l’assouplissement quantitatif.

Les pessimistes avaient alors finalement eu tort. Ils se trompent encore aujourd’hui. Et sur plusieurs points.

Les pessimistes avaient alors finalement eu tort. Ils se trompent encore aujourd’hui.

La principale source de préoccupation des sceptiques est liée aux dommages qu’une hausse des taux d’intérêt américains et qu’un dollar fort (les conséquences d’un resserrement monétaire de la Fed) pourraient avoir sur les finances des pays émergents.

Un grand nombre de pays en développement dépendent des investissements étrangers pour financer des déficits des comptes courants élevés. Lorsque les taux américains et le dollar sont orientés à la hausse, ces économies ont plus de difficultés à assurer le service de leur dette. Elles peinent également à éviter que les investisseurs ne placent leurs capitaux ailleurs.

L’inflation est une autre source de migraines. Puisqu’il augmente le coût des importations, un dollar plus fort exacerbe habituellement les pressions inflationnistes, ce qui complique la vie des banques centrales.

Les vagues de ventes qu’ont subies cette année le peso argentin et la livre turque, les monnaies de pays dont les déficits des comptes courants figurent parmi les plus élevés des marchés émergents, alimentent les craintes de ces cassandres. Le peso et la livre ont perdu respectivement 32% et 21% depuis le début de 20182.

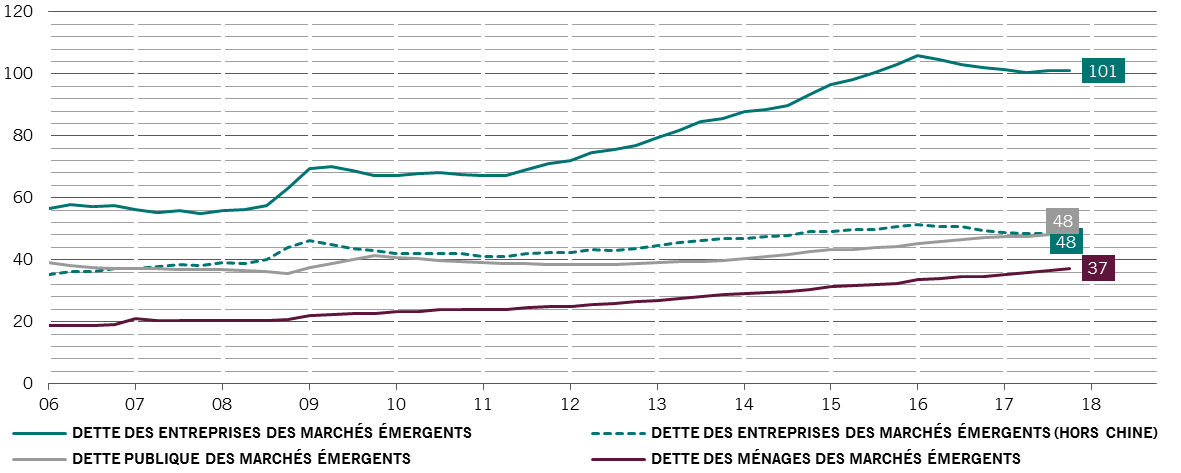

Pour ne rien arranger, les pessimistes affirment que la situation financière des entreprises n’est guère plus reluisante. Depuis que les États-Unis ont ouvert le robinet monétaire en 2009, les sociétés des pays émergents ont largement profité des faibles taux d’intérêt: leur endettement est passé de 80% du PIB en 2013 à 101% au début de 2018.Étant donné que le gros de ces prêts et obligations est libellé en dollars US, le durcissement de la politique monétaire de la Fed menace également de compliquer la tâche des emprunteurs du secteur privé qui veulent rembourser leurs dettes.

Risque systémique contenu

Il ne faut pas pour autant exagérer ces risques.

Tout d’abord, l’Argentine et la Turquie ne sont pas représentatives: ce sont deux cas particuliers parmi les marchés émergents, qui ont été punis d’avoir commis plusieurs erreurs, et notamment d’avoir sapé l’indépendance de leur banque centrale.

Les balances des comptes courants des économies en développement se sont dans l’ensemble fortement améliorées depuis 2013. Au total, les excédents des comptes courants des marchés émergents sont passés de 0,1% à 0,8% du PIB sur cette période. Même pour les pays émergents en déficit, l’écart s’est réduit à 1,7% du PIB, contre près de 4% lors du «taper tantrum».

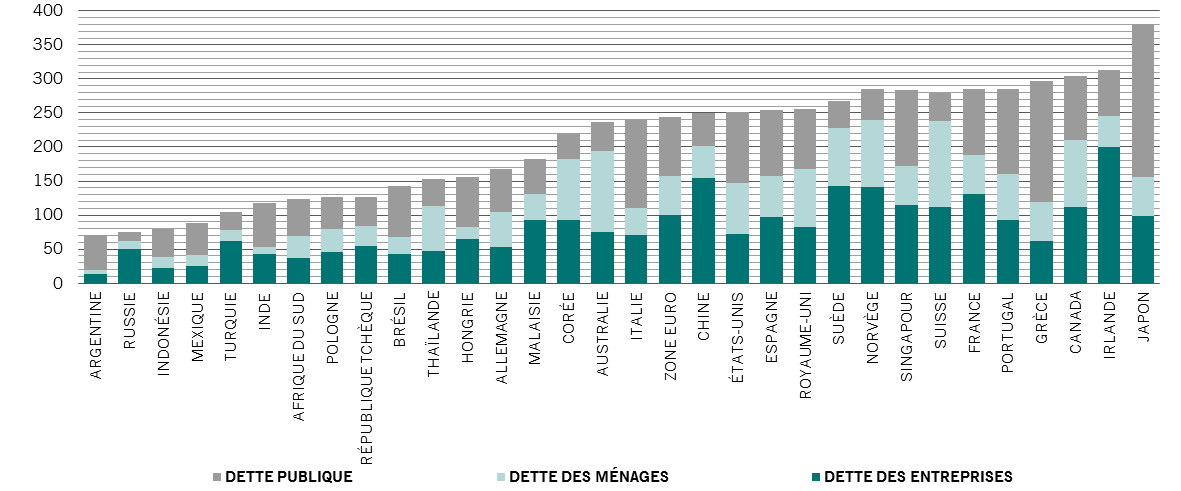

L’idée selon laquelle les sociétés des marchés émergents sont criblées de dettes ne résiste pas non plus à l’analyse. Les entreprises chinoises ont certes été de gros emprunteurs, mais si on les exclut de l’équation, la situation n’est plus aussi alarmante: la dette des entreprises chute alors de plus de 100% du PIB des marchés émergents à seulement 48%, à peine 3 points de pourcentage de plus que son niveau d’il y a cinq ans. À titre de comparaison, elle se situe à 72% aux États-Unis, 100% dans la zone euro et 103% au Japon.

une comparaison flatteuse: les niveaux de dette des marchés émergents restent inférieurs à ceux des pays développés

Dette en proportion du PIB, %

Source: Thomson Reuters Datastream, CEIC, Pictet Asset Management; données au 31.03.2018

Hausse de la dette des entreprises, mais à un rythme plus modéré

La modération du crédit dont font preuve les pays en développement, Chine incluse, est également un signe encourageant. L’écart du ratio crédit-PIB, la différence entre le rythme courant et la tendance de la croissance de la dette privée sur le PIB, recule dans la totalité des principales économies. En Chine, après avoir atteint un sommet à 27% du PIB, cette différence a chuté à 17%. Au Brésil, en Inde et en Russie, l’écart est passé en territoire négatif.

En outre, la part d’emprunts et d’obligations d’entreprises « risqués » dans les pays en développement (hors Chine) est inférieure au niveau observé pendant la crise financière de 2008, selon une étude de la Fed3.

C’est en partie dû au fait que de nombreuses sociétés émettrices d’obligations libellées en dollar sont des exportatrices dont le chiffre d’affaires est principalement libellé en monnaie étrangère. Pour elles, lorsque le billet vert monte, l’augmentation du coût de la dette est compensée par le chiffre d’affaires supplémentaire obtenu à l’étranger.

La Chine assombrit le panorama de l’endettement

Dette, % du PIB, marchés émergents

Lors de ce récent épisode de turbulences, un autre fait a également été passé sous silence: les hausses des taux d’intérêt américains ne constituent pas nécessairement de mauvaises nouvelles pour les actifs ou les monnaies des marchés émergents.

Si le resserrement de politique monétaire de la Fed répond à une accélération de la croissance, les retombées économiques pour les pays en développement doivent être positives. Une analyse menée par Barclays soutient cette thèse. La banque a découvert que lors de chaque cycle de resserrement mené par les États-Unis depuis le milieu des années 1990, les devises et les obligations des marchés émergents avaient tendance à surperformer leurs homologues des pays développés.4 Notre propre étude brosse un panorama comparable.

Bien sûr, si le monde venait à sombrer dans une guerre commerciale totale, toutes les économies, développées ou émergentes, souffriraient. Néanmoins, si, comme nous le pensons, les conflits liés aux droits de douane permettent d’améliorer le fonctionnement du système commercial mondial, ce que les résultats des récentes discussions menées entre les États-Unis et l’UE laissent entendre, les marchés émergents devraient rejoindre le devant de la scène.

Plus d’informations sur la dette émergente

Devrions-nous nous inquiéter des niveaux de dette des pays émergents?

Quelle est la dette des pays émergents en 2018 par rapport à 2009?

Juin 2018

Où vont les devises des marchés émergents ?

La correction des devises des marchés émergents observée depuis mi-avril n'est pas comparable au dévissage de 2013 qui avait été déclenché par une crise classique de la balance des paiements. Est-elle allée trop loin ?

Juillet 2018

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.