Allocation d’actifs : un note de prudence

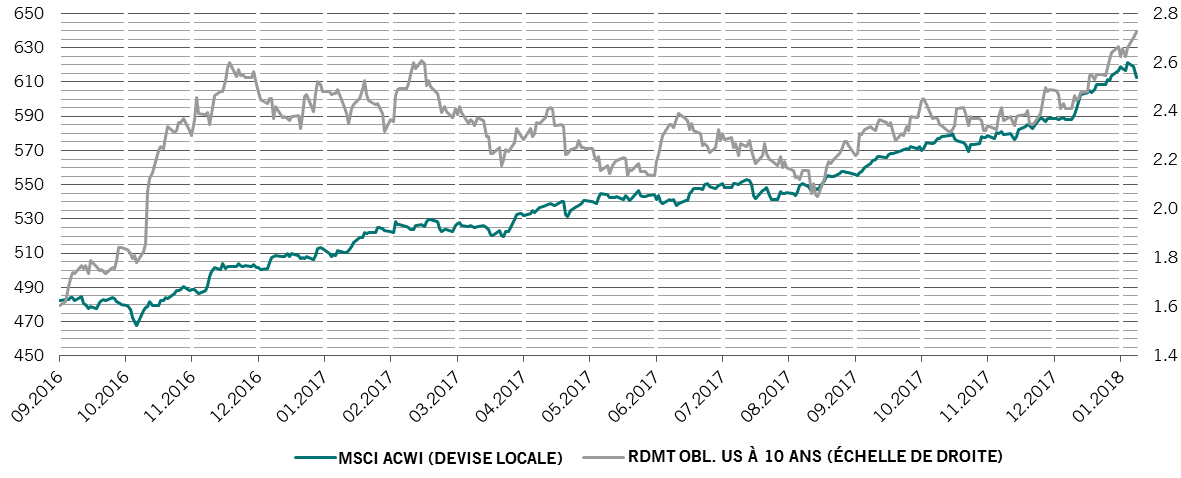

Les bourses mondiales ont commencé l’année en fanfare avec un gain de 5 % en janvier, et de nombreuses places ont atteint des plus hauts historiques. L’amplitude de la reprise et la hausse simultanée des rendements des bons du Trésor américain et des Bunds allemands signifient selon nous que la hausse des marchés d’actions sera limitée au cours des mois à venir. Nous abaissons donc les actions à neutre, augmentons les liquidités à surpondérer et maintenons la sous-pondération des obligations, car nous nous attendons à une forte demande intérieure et à des marchés de l’emploi robustes, notamment dans les économies développées, ce qui devrait doper l’inflation en 2018. Par ailleurs, toute surprise dans le niveau du rebond de l’inflation risque d’entraîner une réponse au ton plus dur que prévu de la part des banques centrales.

Nos indicateurs du cycle économique montrent que la croissance de l’économie mondiale devrait atteindre les 3,4 % cette année, après avoir dépassé 3 % en 2017. Nous sommes à présent plus optimistes au sujet des perspectives pour les États-Unis. La demande intérieure a augmenté à un rythme annualisé de 4,4 % au cours du dernier trimestre, le plus rapide de ces trois dernières années ; la confiance des consommateurs et des entreprises est proche de ses niveaux records ; un dollar faible soutient les exportations et la réforme fiscale de Washington devrait doper la croissance économique au cours des deux années à venir. Toutefois, cela se traduit à son tour par des pressions à la hausse sur les prix. L’indice US core PCE, que la Réserve fédérale américaine privilégie pour mesurer l’inflation, a gagné 1,5 % ; nous prévoyons qu’il atteindra l’objectif de 2 % de la Fed fin 2018.

La situation économique dans la zone euro reste solide même si la croissance semble se stabiliser.

Nous restons toutefois plus prudents vis-à-vis des perspectives économiques chinoises. L’activité économique s’est détériorée alors que les investissements obligataires ont connu un net repli tant dans le secteur public que privé. En cas d’accélération du rythme de réduction de la dette, la croissance pourrait fortement ralentir.

Le reste des pays émergents s’en sort mieux ; le différentiel de croissance entre les économies en développement et développées devrait encore se creuser après avoir touché un plancher à 1,7 point de pourcentage en 2016.

Nos données sur la liquidité plaident en faveur d’une position neutre sur les actions. Le niveau de liquidité offert par les cinq principales banques centrales du monde s’élève à 12,5 % du PIB, dans le bas de la fourchette de deux ans.1 La politique monétaire américaine constitue un autre signal d’avertissement. Avec une inflation en hausse, nous prévoyons que la Fed va augmenter ses taux d’intérêt à trois reprises cette année.

L’augmentation du coût de l’argent aux États-Unis est cependant partiellement compensée par la politique de stimulation de la banque centrale chinoise, ainsi que par la faiblesse du billet vert, qui soutient les économies émergentes.

Nos indicateurs des valorisations laissent entendre que le potentiel de hausse des actions n’est plus très élevé. Avec une augmentation de la masse monétaire dont le rythme est inférieur à la croissance de la production industrielle2 – un différentiel sur lequel s’appuie notre indicateur d’excès de liquidités – les multiples de résultat pourraient perdre 5-10 % au cours de l’année. En outre, la capacité des sociétés à afficher une croissance des résultats supérieure aux attentes du consensus est limitée compte tenu des fortes révisions à la hausse des prévisions de bénéfices de ces dernières semaines. Aux États-Unis, nous estimons que le coup de pouce permis par les réductions fiscales est pratiquement intégralement pris en compte par les marchés boursiers, notamment car les analystes ont augmenté leurs estimations de croissance des bénéfices cette année à 17 % contre 11 % peu après l’adoption du programme fiscal.

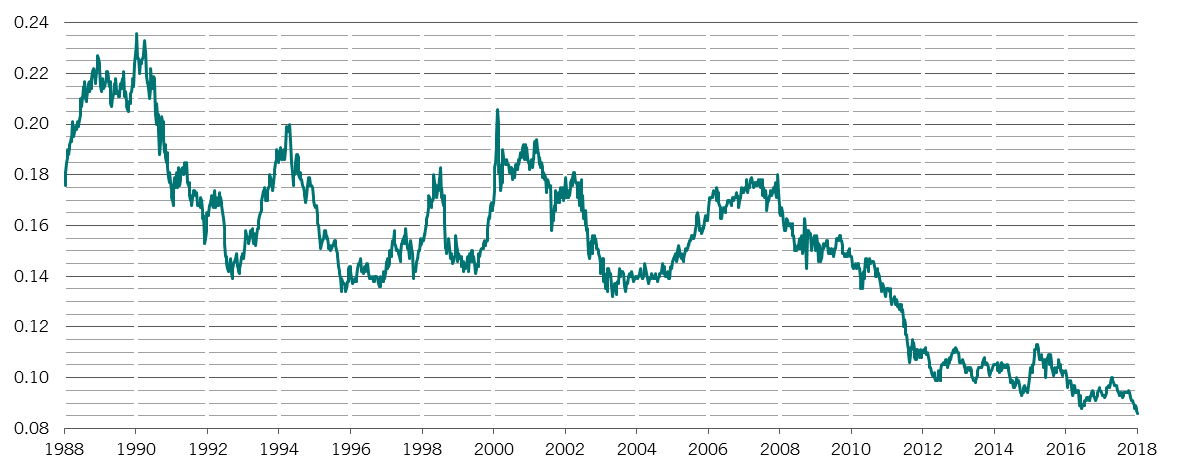

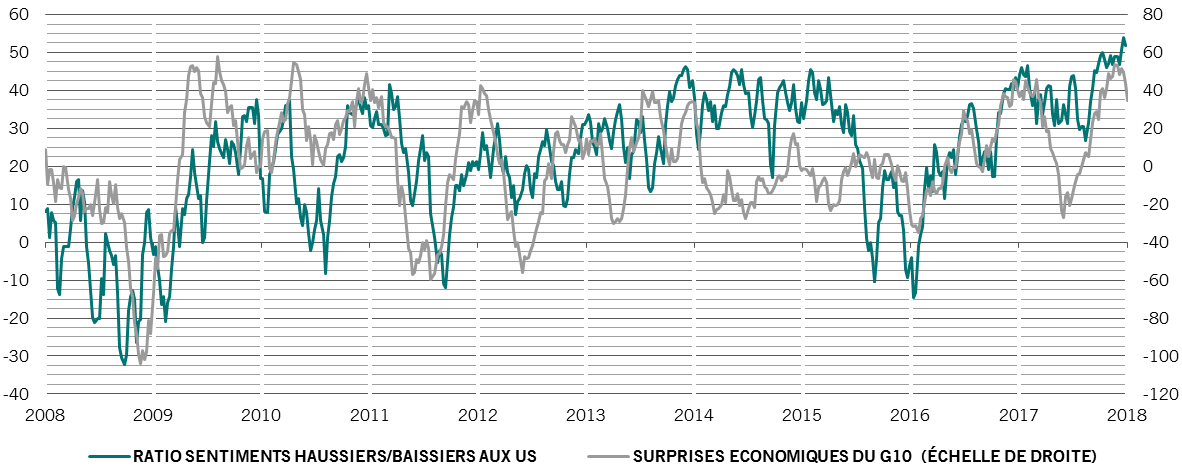

Nos données en matière de sentiment sont passées dans le rouge pour les actions, car elles commencent à pointer du doigt l’exubérance des investisseurs. Le « rapport entre les sentiments haussiers et baissiers » aux États-Unis, qui compare le nombre d’investisseurs misant sur une hausse des marchés au nombre d’investisseurs prévoyant une baisse, indique que les tenants de la hausse sont largement majoritaires. Autre indicateur que les investisseurs font peut-être preuve de trop de complaisance, les introductions en bourse ont connu une forte activité et les marchés boursiers ont enregistré des entrées de capitaux records en janvier, avec 77 milliards de dollars placés sur quatre semaines dans des fonds d’investissement en actions mondiales et des fonds négociés en bourse.3