Répartition des actifs: les temps sont durs pour les actions

La période estivale est peut être propice à la détente mais pas pour les investisseurs. Pour la communauté des investisseurs, cette saison se caractérise par des marchés volatils et des performances moroses sur les actions. Cette année, cette tendance pourrait être encore plus forte que d'habitude du fait de la perte d'élan de l'économie mondiale, d'un encouragement monétaire au ralenti et des attentes de bénéfices des entreprises généralement trop optimistes.

Il convient de faire preuve de prudence, au moins à court terme. Nous avons donc rétrogradé les actions avec une note négative et augmenté notre allocation obligataire pour compenser.

Juillet 2018

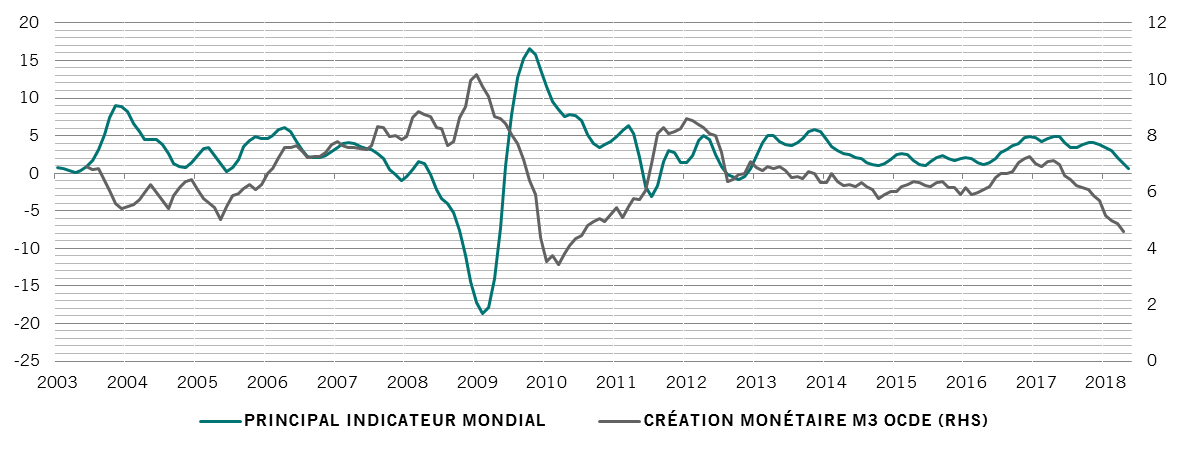

Les indicateurs de notre cycle conjoncturel suggèrent que la croissance économique mondiale va poursuivre sa décélération progressive au cours des mois à venir, particulièrement dans les pays développés (voir diagramme).

Parmi toutes les zones géographiques, seule l'Amérique Latine présente un indicateur avancé au-dessus de la tendance. L'essentiel de la décélération provient de la détérioration du sentiment des consommateurs et des entreprises et donc celle-ci pourrait s'avérer assez brève d'autant que les taux d'intérêt continuent de soutenir l'activité économique dans le monde entier. Pour le moment, le contexte macroéconomique est certainement relativement moins favorable aux actions et aux autres actifs risqués comme la dette à haut rendement, sur lesquels nous sommes également en sous-pondération.

Sous l'influence d'un resserrement monétaire aux Etats-Unis, l'indicateur de liquidité mondial reste en terrain négatif. En effet, la Réserve Fédérale américaine a déjà augmenté ses taux de l'équivalent de 440 points de base si l'on inclut le retrait de sa politique d'assouplissement quantitatif. Cela correspond au resserrement cumulé moyen des 16 cycles antérieurs remontant jusqu'en 1919. Nous pensons que cette réduction de la stimulation monétaire affecte déjà les marchés financiers et que l'impact devrait être amplifié par l'augmentation des primes de risque.

Les évaluations ne donnent pas non plus une image positive. Au sein des actions, plusieurs domaines semblent trop chers. Les actions cycliques font partie de celles qui sont négociées avec une prime record de 26% par rapport aux valeurs défensives sur la base de prix/bénéfices corrigés en fonction du cycle, contre une moyenne à long terme de 10%. Qui plus est, les chiffres de liquidité excédentaire négative1 sont cohérents avec une chute de 5 à 10% des rations de prix/bénéfices d'ici la fin de l'année.

Les indicateurs techniques qui capturent les facteurs saisonniers soutiennent notre position de répartition des actifs, avec des chiffres très positifs pour les obligations et très négatifs pour les actions.

Etant donné le potentiel d'une reprise de la volatilité pendant l'été, il convient aussi de noter l'accumulation de positions vendeuses sur le VIX. Si cette mesure de l'appétit pour le risque diminuait - ce qui semble tout à fait probable à un moment donné au cours de la période estivale - cela pourrait causer des vagues importantes sur les marchés financiers.