Vue d’ensemble: un marché à risque

Si les actifs à risque ont connu une conjoncture particulièrement propice durant la majeure partie de cette dernière décennie, les auspices semblent moins favorables pour l’année à venir. La fin des politiques de stimulation monétaire à l’échelle mondiale, l’affaiblissement des effets de la relance budgétaire américaine, les guerres commerciales, les incertitudes autour de l’Italie et du Brexit sont autant de facteurs susceptibles de jouer un rôle.

Le ralentissement de la croissance économique et le resserrement des marges bénéficiaires des sociétés auront une incidence négative sur les actions. Et à l’heure où l’augmentation des salaires se répercute sur l’inflation, il est peu probable que les obligations soient un havre de paix: l’investissement et le crédit spéculatif semblent tous deux particulièrement vulnérables à une correction. Par ailleurs, une économie plus faible pourrait profiter à l’or et aux bons du Trésor indexés et à long terme américains, tandis que le dollar américain surévalué pourrait céder du terrain. Dans ces circonstances, les liquidités seront probablement la classe d’actifs la plus performante.

Indicateur macroéconomique et du cycle du marché américain par rapport à l’histoire à long terme (percentiles)1

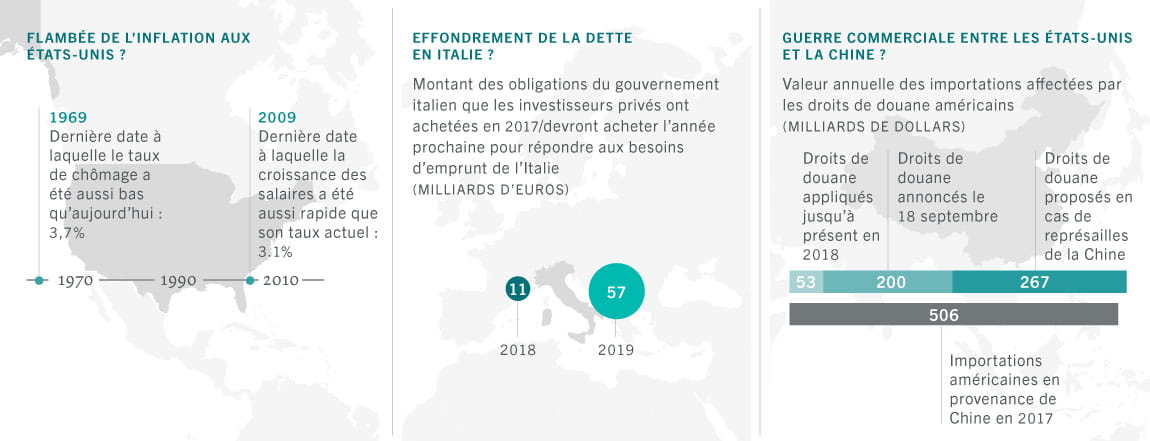

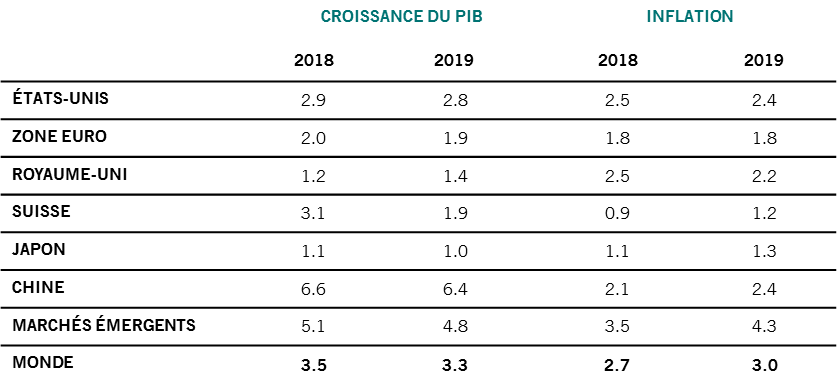

Notre analyse du cycle économique suggère que la croissance économique mondiale poursuivra son ralentissement (de 3,5% à 3,3% en 2018), notamment en raison de résultats d’enquêtes en recul, de la réduction progressive des mesures de relance budgétaire aux États-Unis et de la hausse des rendements obligataires. La pression inflationniste sous-jacente va s’intensifier, tout particulièrement sur les marchés émergents. Selon nos prévisions, l’inflation mondiale des prix à la consommation augmentera de 2,7% cette année à 3,0%, tandis que l’inflation salariale a déjà atteint son plus haut niveau depuis dix ans dans toutes les grandes économies développées. L’association du ralentissement de la croissance et de la hausse de l’inflation a toujours été une mauvaise nouvelle pour les obligations et les actions, et les liquidités s’imposent donc comme la meilleure alternative.

Les banques centrales hors de Chine réduiront progressivement l’afflux de liquidités au cours de l’année à venir, exposant ainsi les marchés à objet de nouveaux bouleversements. Bien que les mesures de stimulation monétaire à l’échelle mondiale ne devraient pas atteindre leur paroxysme avant la fin de 2019, une réduction spectaculaire des flux nets (de 2 600 milliards de dollars US en 2017 à 140 milliards de dollars US) ne manquera pas d’affecter les actifs à risque. À l’exception de la Chine, les banques centrales mondiales seront, pour la première fois depuis la crise financière mondiale, vendeurs nets d'actifs financiers2.

Par ailleurs, compte tenu de la primauté du dollar au sein du système financier mondial, tous les regards se tourneront vers la Réserve fédérale américaine ; augmentera-t-elle ses taux de trois quarts de point, comme la plupart des économistes et nous-mêmes le prévoyons ? En effet, parmi les risques qui nous préoccupent, la plupart sont liés aux taux d’intérêt, sous la forme d’une flambée de l’inflation aux États-Unis, qui contraindrait la Réserve fédérale américaine à adopter un comportement plus agressif, et d’un changement de régime plus profond, privilégiant la détermination du prix des actifs ou la fixation des taux à base de règles. Il existe en outre le risque que les virulentes critiques du président Donald Trump envers les hausses de la Réserve fédérale américaine s’avèrent contre-productives, si elles poussent la banque centrale à affirmer son indépendance en adoptant une attitude toujours plus belliciste.

Les valorisations des actions sont globalement neutres, après l’une des plus fortes contractions des multiples de résultats des actions jamais observées hors période de récession : le ratio cours-bénéfices à terme sur 12 mois de l’indice MSCI US a chuté de 19,2 en début d’année à 14,9 en octobre, au plus fort de la débâcle du marché.

Nous prévoyons une augmentation d’environ 7% des bénéfices des sociétés mondiales au cours de l’année à venir ; cette valeur est légèrement inférieure au consensus, tandis que les marges bénéficiaires subissent une pression principalement imputable à la hausse des salaires et à l’augmentation des coûts de service de la dette. Par conséquent, nous nous attendons à ce que l’indice mondial MSCI World All Country génère des rendements totaux négligeables, voire nuls, tandis que les pertes sur les actions américaines seront compensées par les autres marchés.

Entre-temps, la pression inflationniste croissante et la réduction des achats de titres d’emprunt par les banques centrales devraient entraîner une hausse des rendements obligataires, particulièrement à l’heure où les salaires commencent enfin à réagir à des pénuries de main-d’œuvre sans précédent dans toutes les grandes économies. Ceci est également important pour les actions. Une hausse de 1 point de pourcentage des rendements obligataires américains réduit d’environ 20% la juste valeur de l’indice S&P 500, suivant nos modèles d’actualisation des flux de trésorerie ; pour les évaluations d’actions, cependant, c’est l’écart entre les rendements obligataires réels et la croissance à long terme du BPA qui prime. Nous pensons qu’une hausse à plus de 3,5% des taux des obligations du Trésor à 10 ans serait préjudiciable de deux manières aux actions. Elle inciterait les investisseurs à remplacer les actions par des obligations. De plus, la hausse des rendements entraînerait une hausse des taux d’intérêt du marché, ce qui serait à la fois préjudiciable aux emprunteurs et à l’économie dans son ensemble.

Pour le moment, nos indicateurs techniques et de confiance suggèrent que l’importance des secousses qui ont ébranlé le marché durant les derniers mois de 2018 semble exagérée. La croissance mondiale et les bénéfices des sociétés ont atteint un sommet, mais il n’existe aucun signe annonciateur d’un ralentissement économique imminent. Certes, la courbe des rendements mondiaux s’est inversée cette année, mais historiquement, la récession n’est apparue qu’un ou deux ans après ce phénomène. Par conséquent, de nombreux actifs à risque paraissent survendus et donc prêts à connaître un fort rebond, particulièrement en cas de bonnes nouvelles. Il pourrait notamment s’agir d’un accord commercial entre les États-Unis et la Chine ou d’indices de la Banque fédérale suggérant qu’elle est en mesure de ralentir le resserrement de la politique monétaire. En tout état de cause, la baisse des actions sera limitée par le manque d'optimisme actuel des investisseurs.