Aperçu: Un retour (presque) à la normale

Il y a de l’optimisme dans l’air, à juste titre. La Covid-19 est mieux traitée, et un vaccin efficace devrait être disponible d’ici quelques mois. Cela améliore les perspectives de reprise de l'économie mondiale et des bénéfices des entreprises.

Cependant, le retour à la normale d’avant la pandémie prendra du temps. 2021 ne sera que le début de la transition.

Une chose est sûre: les marchés émergents seront le moteur de la reprise économique en 2021, emmenés par la Chine et soutenus par un affaiblissement du dollar US.

La reprise de l'emploi et les niveaux records d’épargne des ménages devraient faire grimper les dépenses des consommateurs dans le monde entier. L’investissement sera également dopé par l’augmentation des bénéfices et des cycles de maintenance. La situation du commerce aussi s’améliore à grand pas et, si les dépenses dans les services resteront en-deçà des niveaux d’avant la pandémie, ce secteur devrait lui aussi reprendre des couleurs.

Les investisseurs doivent également s’attendre à ce que l’environnement grimpe dans l’échelle des priorités en 2021 et alimente la croissance dans des secteurs comme les énergies propres. La victoire de Joe Biden aux élections présidentielles américaines donnera un nouvel élan à ce changement. Partout dans le monde, les investissements verts feront partie intégrante des plans de relance budgétaire, alimentant une reprise économique forte et synchronisée.

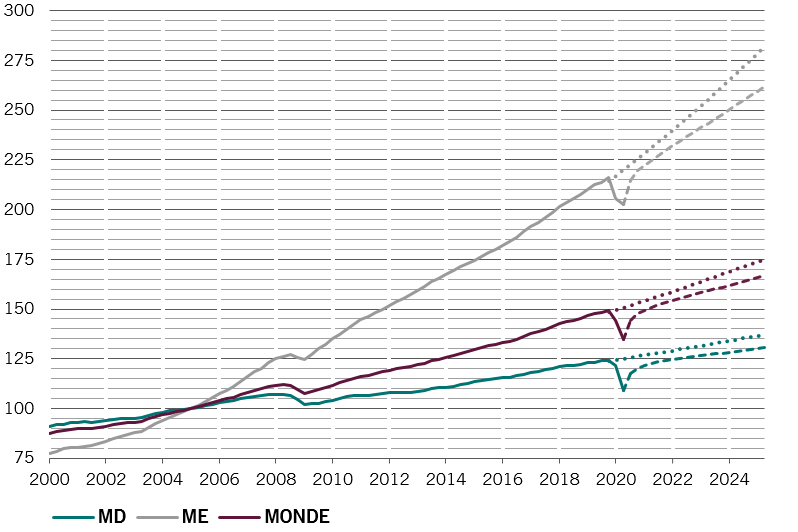

Nos indicateurs de cycle conjoncturel indiquent une croissance à un chiffre du PIB mondial en 2021, se situant dans le milieu de la fourchette, mais les effets de base positifs ne peuvent effacer les dommages à long terme causés par la pandémie. Nous estimons que les retombées de la Covid-19 entraîneront une réduction durable du PIB mondial de 4 points de pourcentage (voir fig. 1). Il faudra des années pour que l’économie mondiale revienne aux niveaux antérieurs à la Covid-19.

L'écart de croissance entre les marchés émergents et développés va s'accentuer au profit des actions et des obligations des pays en développement, grâce notamment à la Chine. Cette dernière est la seule grande économie à éviter une contraction cette année. De la production industrielle aux ventes et exportations de voitures, la plupart des grands indicateurs de l’activité économique de la Chine sont déjà revenus aux niveaux de décembre 2019, voire les dépassent et devraient encore croître. Les ventes au détail sont légèrement à la traîne, mais nous tablons sur une reprise progressive de la consommation des ménages dans les prochains mois.

Les perspectives à court terme de l’économie américaine dépendent du programme d'allègement budgétaire en cours de négociation. Un plan d’environ mille milliards de dollars US – notre scénario de base – pourrait pousser la croissance américaine au-delà de 5% l’année prochaine.

Au niveau mondial, toutefois, nous nous attendons à une réduction des mesures de relance budgétaire par rapport à 2020. Si nous ne misons pas sur un retour aux politiques d’austérité, nous pensons toutefois que le nombre de nouvelles mesures prises va diminuer. Les banques centrales amortiront les chocs en maintenant des taux bas et les mesures de stimulation. Toutefois, les conditions d’accès aux liquidités sont encore susceptibles de se dégrader. Nous pensons que le total des actifs des grandes banques centrales n’augmentera que de 3 000 milliards de dollars US l’année prochaine, soit le double de la moyenne annuelle observée lors de la crise financière de 2008, mais beaucoup moins que le record de 8000 milliards de 2020.

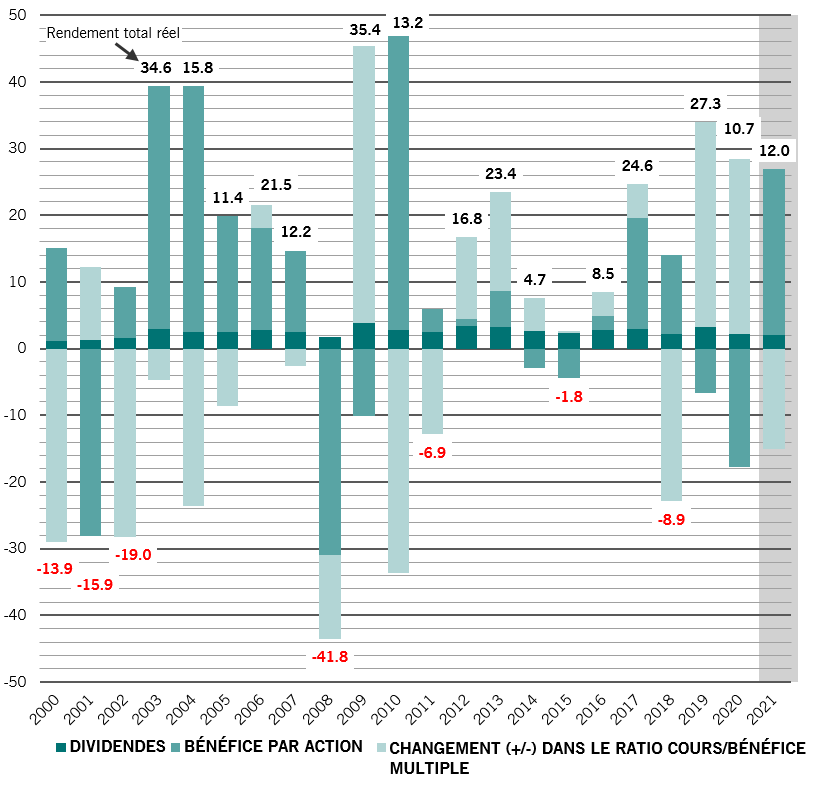

Par le passé, nous avons vu que cela joue sur les primes de risque. Nos modèles suggèrent que le ratio C/B des actions mondiales pourrait s’effondrer de près de 15% l’année prochaine. Cette baisse devrait néanmoins être largement compensée par environ 25% d’augmentation des bénéfices des entreprises.

Les rendements des obligations d'État des pays développés devraient évoluer légèrement à la hausse, modérés par l’action des banques centrales, qui pourrait passer par une augmentation de la taille du bilan de la Banque centrale européenne et un contrôle de la courbe des taux par la Réserve fédérale américaine.