EM Monitor - Sur les traces des dettes souveraines

Décembre 2020

Communication marketing

L'insoutenable lourdeur de la dette

Avant même la pandémie, certains marchés émergents étaient déjà confrontés à des problèmes budgétaires et de croissance. La crise n’a rien arrangé. A quel niveau la dette devient-elle insoutenable ?

Par

Sabrina Khanniche

Senior Economist

Mary-Therese Barton

Chief Investment Officer Fixed Income

Partagez cet article

Par Sabrina Khanniche, Économiste en chef

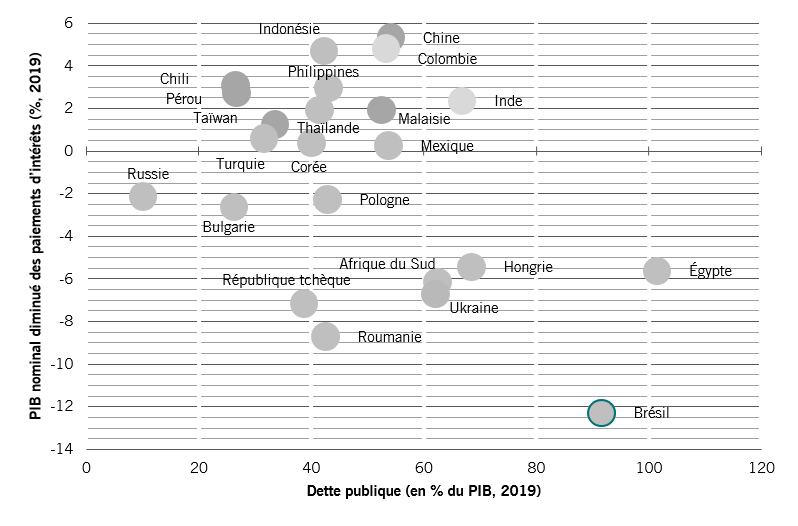

Avant la pandémie, les vulnérabilités de certaines économies émergentes s'étaient accentuées dans un contexte de ralentissement de la croissance économique. Comme le montre la figure 1, les pays en bas à droite (Brésil, Égypte, Ukraine, Afrique du Sud) avaient une marge budgétaire limitée au début de la crise sanitaire, en raison de ratios dette publique/PIB déjà élevés.

Marge budgétaire pré-Covid

FIG. 1: PIB nominal moins paiements d'intérêts (%, 2019) par rapport à la dette publique (% PIB 2019)

Depuis le début de la crise actuelle, nous assistons à une hausse des ratios d’endettement, qui va de pair avec l’arrivée de la récession. Pour le moment, on observe une tolérance des marchés à la hausse des déficits budgétaires et de la dette publique (que nous suivons de près), mais les actions visant à restaurer la soutenabilité des finances publiques seront nécessaires une fois la reprise en marche.

Suivi de la soutenabilité de la dette

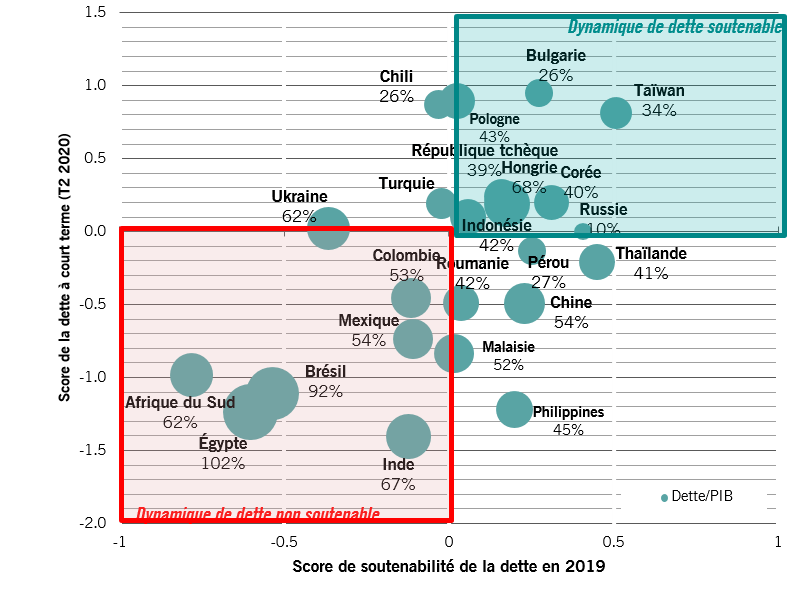

Notre propre «score de soutenabilité de la dette» cherche à repérer une dérive négative potentielle de la dette publique avant qu'elle ne soit irréversible, à l’aide de l’analyse d’un ensemble de données. Notre «Score de la dette à court terme» détecte les changements de dynamique à court terme sur la base de données trimestrielles. La fig. 2 ci-dessous combine les derniers relevés des deux modèles.

Score de soutenabilité de la dette

FIG. 2: Score de la dette à court terme rapporté au score de soutenabilité de la dette

Ce graphique nous montre deux choses. Tout d'abord, il identifie les pays qui ont une dynamique de dette soutenable (encadré vert): Taïwan notamment ainsi que l’Europe de l’Est, en particulier la Bulgarie. Inversement, l’encadré rouge met en évidence les marchés moins favorables: avant tout le Brésil (voir les informations complémentaires de notre équipe spécialisée dans la dette des ME ci-dessous), l’Afrique du Sud et l’Égypte.

Il permet également de repérer les marchés qui connaissent des changements à court terme témoignant d’une amélioration ou d’une dégradation du score de soutenabilité de la dette à long terme. En marge, le Chili et la Turquie sont en progrès.

Parallèlement, plusieurs marchés enregistrent des dégradations à court terme avec des conséquences potentielles à long terme: en premier lieu les Philippines, mais aussi la Malaisie, la Chine et la Roumanie.

L’AVIS DE NOTRE ÉQUIPE SPÉCIALISÉE DANS LA DETTE DES ME SUR LE BRÉSIL

Par Mary-Therese Barton, Responsable de la dette des marchés émergents

Le Brésil est l’un des pays les plus touchés par la crise liée à la pandémie de Covid-19. Le pays enregistre un grand nombre de cas, a mis en place des restrictions importantes et essuie revers économiques majeurs.

Une réponse a été apportée par le biais de la politique budgétaire et monétaire. Elle a été rapide et très forte, passant par des transferts sociaux importants et une augmentation conséquente des déficits budgétaires, ainsi qu'un assouplissement de la politique monétaire et une mise à disposition de liquidités.

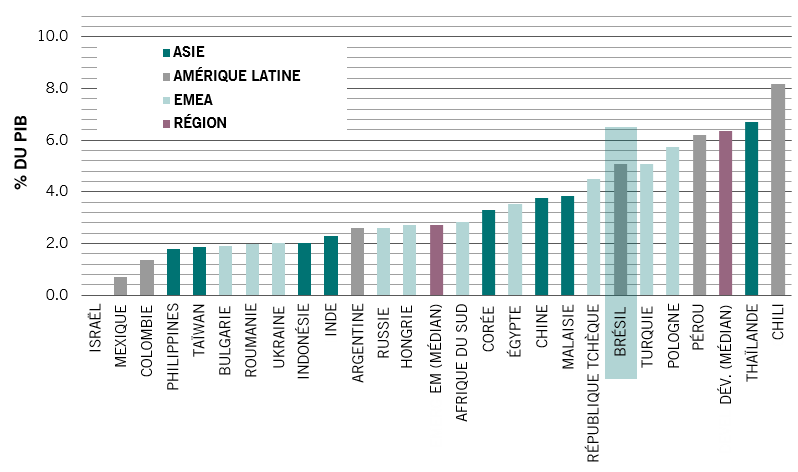

L'ampleur du plan de relance budgétaire brésilien, visible ci-dessous, a désarçonné les acteurs du marché en cette période de hausse des ratios dette/PIB. Les taux d'intérêt très bas ont également pesé sur la monnaie, une pression exacerbée par un contexte difficile pour les devises émergentes à l’échelle mondiale.

Les mesures de relance budgétaire du Brésil sont très importantes par rapport à la moyenne des marchés émergents.

Fig. 3: Coup de pouce budgétaire dans les marchés émergents par pays (% du PIB 2020)

Source: Pictet Asset Management, CEIC, Refinitiv

Depuis quelque temps, il est clair cependant que le réal brésilien (BRL) est de plus en plus influencé par des facteurs nationaux/idiosyncratiques et fortement axé sur les perspectives de politique budgétaire. Nous tablons sur une amélioration du contexte extérieur, qui passe par une reprise économique mondiale progressive, quoique inégale, et la perspective de disposer d’un vaccin en 2021. Pour autant, nous pensons que le BRL restera dominé par l’actualité budgétaire nationale et la coordination des politiques.

La voie à suivre...

Nous pensons notamment que le Brésil doit définir des politiques claires pour respecter le plafond de dépenses publiques, en fixant des échéances progressives pour les mesures fiscales temporaires, en identifiant les coupes budgétaires et en s’attelant à l’élaboration d’un programme de réformes plus ambitieux. Si un tel scénario venait à se concrétiser dans les prochains mois, nous pensons que la prime de risque spécifique au Brésil pourrait être dissociée de la devise, ce qui permettrait au BRL de se renforcer.

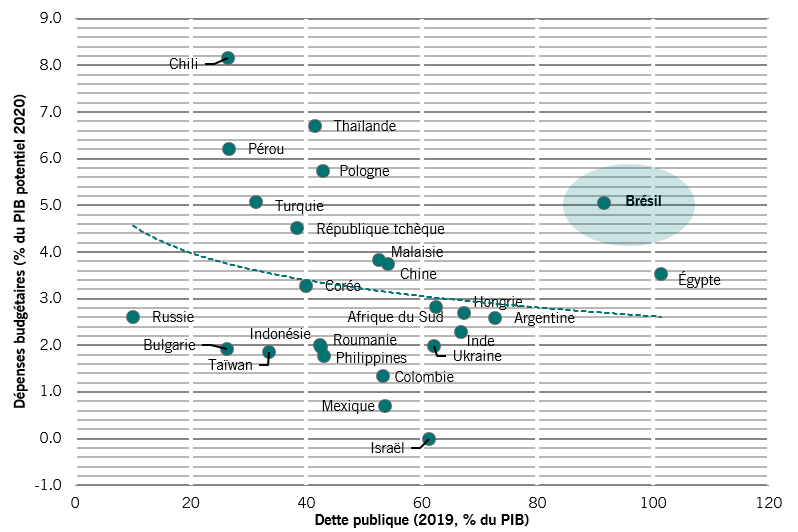

Les plus dépensiers...

FIG. 4: Dépenses budgétaires des marchés émergents par rapport à la dette publique

Source: Pictet Asset Management, CEIC, Refinitiv

Le rétablissement de la crédibilité budgétaire du Brésil, alliée à une amélioration de la croissance et de la situation relative au virus, des matières premières solides et une balance extérieure positive devraient permettre d’inverser les très mauvaises performances de l’année en cours. Bien sûr, s'il est prouvé que le plafond de dépenses n'est pas respecté, cela pourrait entraîner une nouvelle faiblesse de la monnaie, car la question de la soutenabilité de la dette devient le principal moteur des actifs brésiliens.

Sabrina Khanniche a rejoint Pictet Asset Management en 2011 en tant qu’économiste au sein du service Fixed Income, responsable de la zone euro et de la zone MEA. Avant d’intégrer Pictet, elle a travaillé pendant quatre ans pour Groupama Asset Management en tant qu’ingénieure financière responsable de l’analyse et de la modélisation des risques des fonds spéculatifs. C’est à ce titre qu’elle a publié et présenté ses travaux lors de conférences universitaires internationales. Sabrina est titulaire d’un master et d’un doctorat en économie de l’université de Paris Ouest Nanterre La Défense.

A propos de

Mary-Therese Barton

Mary-Therese Barton a été nommée Chief Investment Officer - Fixed Income en octobre 2023. Auparavant, elle était Head of Emerging Market Fixed Income, et supervisait les stratégies Emerging Market Sovereign, Corporate et Greater China debt dans le cadre de cette fonction. Elle est arrivée chez Pictet Asset Management en 2004. Avant de rejoindre Pictet, elle a travaillé chez Dun & Bradstreet, où elle était économiste responsable de l’analyse des pays européens. Mary-Therese est titulaire d’une licence (avec mention) en philosophie, politique et économie du Balliol College, Oxford. Elle a également obtenu un master avec distinction en finance du développement au Centre for Financial Management Studies, SOAS (School of Oriental and African Studies), qui fait partie de l’université de Londres. Mary-Therese est également détentrice de la certification Chartered Financial Analyst (CFA).

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.