Aumentiamo l’allocazione azionaria alla luce dell’accelerazione economica globale che favorisce gli asset rischiosi. Ampliata anche l’esposizione obbligazionaria che rappresenta un’assicurazione a buon mercato contro la volatilità.

Analisi del mercato: le borse volano grazie a Trump

In gennaio i mercati finanziari hanno dato grande peso alle prospettive di crescita dell’economia americana legate agli stimoli fiscali promessi dal Presidente Donald Trump. Gli investitori hanno puntato sulle azioni, ridotto l’esposizione ai titoli di Stato e venduto dollari. Ignorando i rischi delle politiche del magnate per il commercio mondiale, gli operatori si sono concentrati sul possibile ritorno a una crescita globale sincronizzata.

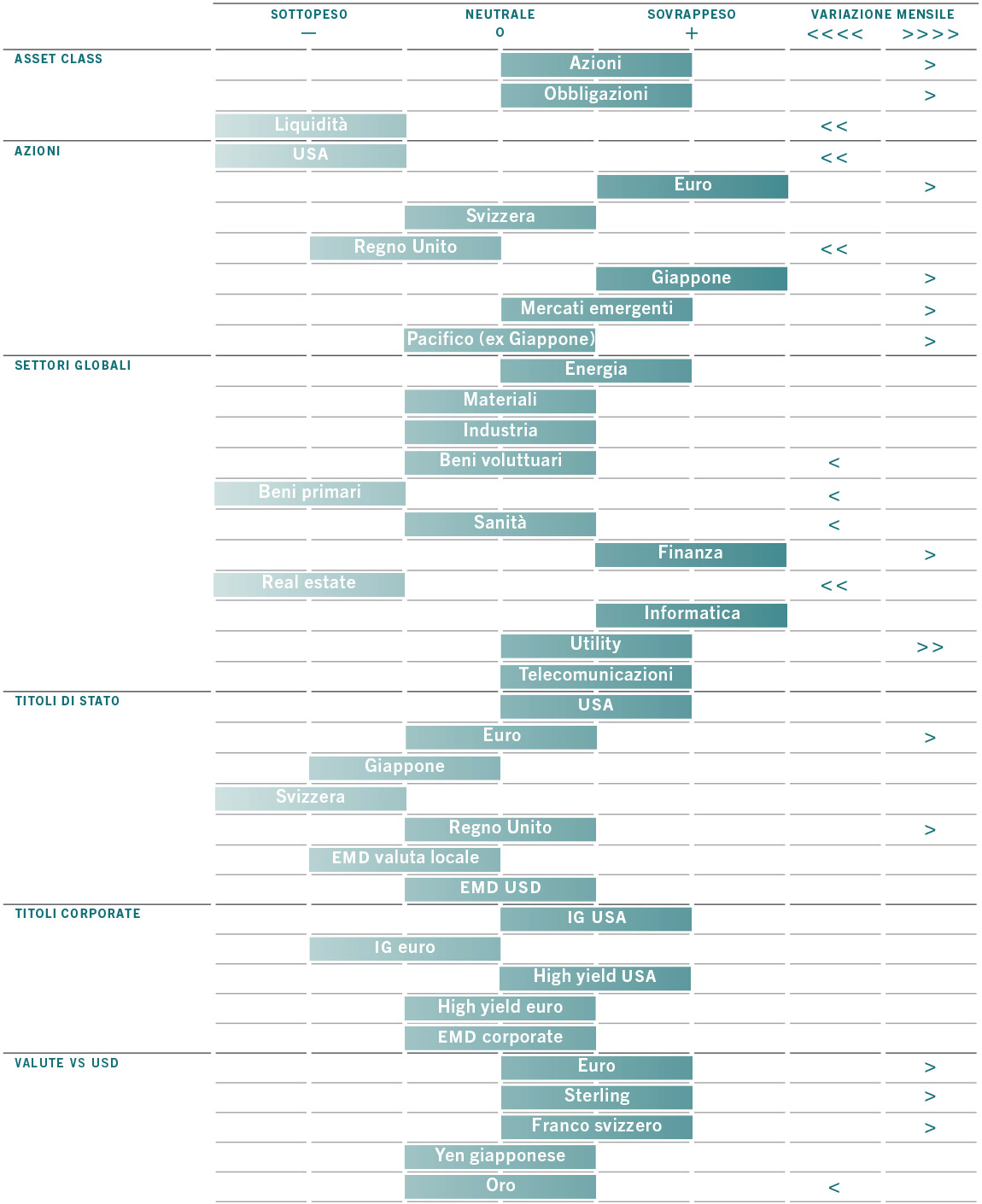

Asset allocation mensile

Febbraio 2017

Fonte: Pictet Asset Management

I mercati azionari emergenti hanno registrato il rialzo più consistente, chiudendo il mese a +6% in USD; in particolare si sono distinte le piazze latinoamericane.1 Negli Stati Uniti S&P 500 e Dow Jones Industrial Average hanno raggiunto livelli record sull’onda dell’entusiasmo per i piani di spesa infrastrutturale e tagli alle imposte sulle società. Secondo l’OCSE il pacchetto fiscale proposto da Trump potrebbe costituire l’esborso maggiore mai sostenuto al di fuori dei periodi di recessione e aggiungere circa 1,2 punti percentuali alla crescita USA nel 2018. Anche le borse dell’eurozona hanno guadagnato terreno grazie alla crescita ancora robusta nella regione e ai toni accomodanti della Banca Centrale Europea.

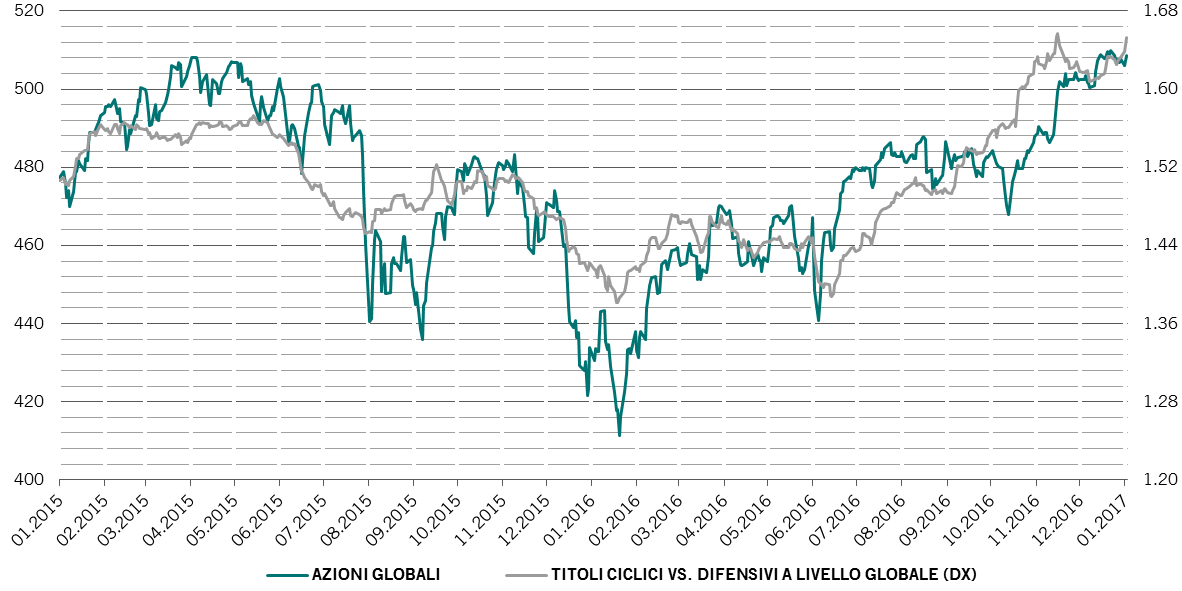

Nel contesto del rally generale, i titoli ciclici e finanziari hanno superato quelli difensivi, rafforzando un trend in atto da qualche mese (si veda grafico). Materiali e informatica sono state le aree più brillanti degli indici globali, mentre utility e energia hanno segnato il passo.

Scontando la prospettiva di un’accelerazione dell’economia globale, gli investitori hanno ridotto le posizioni in titoli di Stato. Le obbligazioni governative di eurozona, Giappone, Svizzera e Regno Unito hanno quindi chiuso il mese in territorio negativo. I Treasury USA, invece, sono rimasti fermi. L'isola felice è il debito emergente in valuta locale e in USD, salito di oltre l’1% nel corso del periodo.

La prospettiva di un ulteriore rialzo dei tassi di interesse spiega l’aumento delle operazioni obbligazionarie a livello globale, sia fra gli emittenti sovrani che fra le imprese. Ansiosi di assicurarsi finanziamenti a basso costo prima dell’inasprimento della politica monetaria della Fed nel corso del 2017, in gennaio società e agenzie governative hanno emesso oltre USD600 miliardi di nuovo debito, quasi un quinto in più rispetto allo stesso mese dello scorso anno.

Borse in rialzo sull’onda dei titoli ciclici*

*Indice MSCI World All Country Equity; rendimento titoli globali ciclici vs. difensivi espresso come rapporto; fonte: Thomson Reuters Datastream

Sul mercato dei cambi il dollaro è sceso contro molte valute dei G-10 e dei Paesi emergenti quando Trump ha lasciato intendere che potrebbe derogare alla politica del ‘dollaro forte’ perseguita sinora. Nello stesso tempo, gli investitori si sono trovati sovraesposti al biglietto verde in seguito al forte balzo autunnale della valuta. Euro, yen, dollaro australiano, real brasiliano e rublo russo hanno guadagnato tutti oltre l’1% rispetto alla divisa americana.

[1] Rendimenti al 30.01.2017

02

Asset allocation: maggiore esposizione azionaria, copertura delle posizioni fixed income

L’insediamento del nuovo Presidente degli Stati Uniti ha sostenuto ulteriormente i mercati finanziari, in previsione di un’accelerazione congiunturale globale legata alle politiche pro-crescita promesse in campagna elettorale. L’attività economica si è comunque intensificata in tutte le regioni, facendo volare le borse e migliorando le prospettive di utili aziendali.

Nello stesso tempo le banche centrali di Europa, Giappone e alcuni Paesi emergenti stanno aiutando l’economia con gli stimoli monetari.

Si tratta di un altro elemento a favore del mercato. La nostra esposizione azionaria passa pertanto da un livello neutrale al sovrappeso, mentre la liquidità dalla neutralità al sottopeso.

In chiave tattica abbiamo anche ampliato l’allocazione fixed income. A nostro parere i titoli di Stato sono scesi troppo in fretta: la perdita del 6% da luglio rappresenta il calo semestrale più brusco in un decennio. Il posizionamento degli investitori nell’asset class è ora eccessivamente pessimista, come dimostrano i dati CFTC; nel prossimo futuro, quindi, i rendimenti potrebbero scendere. Inoltre, in seguito al crollo, i bond rappresentano un’assicurazione a basso costo, o almeno a prezzi ragionevoli, contro la volatilità (ad esempio a causa di cambiamenti di rotta Trump).

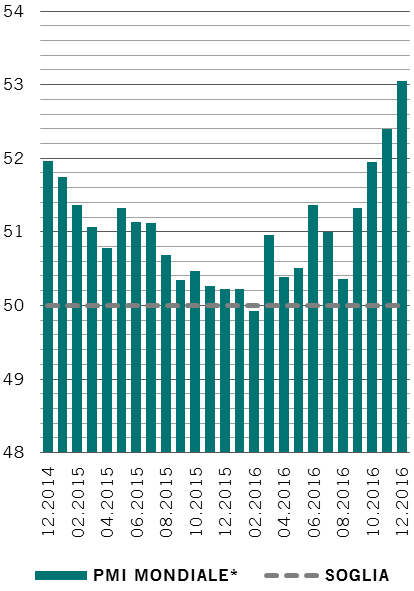

I nostri indicatori del ciclo economico dipingono un quadro positivo dell’economia globale. L’indice dei responsabili degli acquisti (PMI) mondiale ha segnato un picco triennale e i nostri indicatori anticipatori hanno raggiunto i livelli più alti in almeno due anni. Anche gli investimenti privati mostrano un’accelerazione. Negli USA, una delle economie avanzate più dinamiche, attività manifatturiera, consumi e mercato del lavoro puntano a una situazione di vigore. In assenza di forti pressioni inflazionistiche, la Federal Reserve dovrebbe alzare i tassi di interesse solo due volte nel 2017.

La ripresa dell’eurozona prosegue grazie alla robusta spesa al consumo in Germania e alla debolezza della moneta unica che favorisce le esportazioni. Nei prossimi mesi le condizioni dovrebbero migliorare tanto da consentire alla BCE di ridurre ulteriormente il quantitative easing a inizio 2018. Anche il Giappone vive un momento positivo grazie agli stimoli monetari della Bank of Japan, che agevolano la generale ripresa di industria e consumi, due aree sostenute dalla flessione dello yen.

In Cina, la crescita economica dovrebbe rimanere stabile intorno al tasso corrente annualizzato del 6,8%, sostenuta da consumi e investimenti. Trump ha minacciato di applicare un dazio del 45% su tutti i beni di importazione cinese, accusando Pechino di manipolazione del cambio.

Preoccupa anche la fuga di capitali dalla Cina nel quadro dei tentativi delle autorità di mantenere stabile lo yuan, che hanno ridotto le riserve in valuta estera del Paese a circa USD3.000 miliardi in novembre, il minimo in quasi sei anni. Nel breve periodo, tuttavia, i deflussi si sono stabilizzati in seguito all’inasprimento delle norme sui trasferimenti di valuta all’estero.

Il vigore del PMI globale punta alla crescita del PIL

*PMI manifatturiero di 26 Paesi, ponderato per il PIL; fonte: Pictet Asset Management, JP Morgan Markit

La nostra analisi della liquidità suggerisce un orientamento prudente verso gli asset più rischiosi. Il sostegno monetario delle prime cinque banche centrali del mondo dovrebbe ridursi da USD1.700 miliardi nel 2016 a USD800 miliardi nel 2017. Detto ciò, vediamo degli sviluppi incoraggianti nel calo dello yuan (-6% da inizio 2016 su base ponderata per l’interscambio), che ha avuto un effetto equivalente a un taglio dei tassi di 100 punti base.

Secondo i nostri indicatori delle valutazioni i titoli azionari sono ancora onerosi dopo il rally generale innescato dall’esito delle elezioni americane. Il mercato USA in particolare è prossimo ai massimi rispetto a Europa e Giappone, poiché l’euforia per la vittoria di Trump ha sospinto gli indici di riferimento a livelli record. I titoli azionari americani presentano un P/E ponderato per il ciclo di 29, ben al di sopra della media storica di circa 17. Il rapporto fra la capitalizzazione di mercato dell’S&P 500 e il PIL – il parametro preferito di Warren Buffet – è a livelli osservati l’ultima volta negli anni ’90.

Tuttavia, secondo la nostra analisi, il mercato USA non è ancora a rischio bolla,2 anche perché la crescita degli utili delle società americane può accelerare rispetto all’attuale previsione del 12%, ipotizzando un'espansione dell’economia a stelle e strisce del 2% e la stabilizzazione del dollaro.

I segnali tecnici sono migliorati nel corso del mese e forniscono una valutazione positiva per quasi tutti i mercati azionari regionali. L’ampiezza del mercato (vale a dire la quota di settori cha partecipano al rialzo) resta elevata e i dati storici suggeriscono che i titoli azionari vanno bene all’inizio dell’anno. Tuttavia, le indicazioni relative al listino USA sono meno incoraggianti che per le altre piazze. Dato il crollo del prezzo delle opzioni utilizzate come assicurazione contro un ribasso del mercato, non si può escludere una correzione.

[2] L’indice Pictet Asset Management US Equity Bubble sia basa sui seguenti nove indicatori: credit gap (prestiti bancari/PIL), P/BV dei titoli azionari USA, allocazione AAII a azioni vs obbligazioni, volatilità implicita, raccolta netta dei fondi azionari, margin debt netto in % del PIL, volume di M&A in % del PIL, fiducia dei consumatori e patrimonio finanziario delle famiglie in % del PIL.

03

Allocazione azionaria regionale e settoriale: ampliata l’esposizione ai mercati emergenti

Quello che sale prima o poi scende. L’azionario USA ha messo a segno un eccezionale rialzo e in gennaio sia l’S&P 500 che il Dow Jones hanno raggiunto livelli record. I fondamentali del mercato sono piuttosto solidi: l’economia USA va bene e l’amministrazione Trump ha cominciato a metter in atto politiche pro-crescita.

Detto ciò, i corsi azionari scontano ormai gran parte delle buone notizie. Al momento vediamo un limitato potenziale di costante sovraperformance del mercato azionario: i titoli USA non sono solo costosi, ma anche esposti a imprevedibili cambiamenti politici.

Ecco perché riduciamo l’esposizione agli Stati Uniti, la più cara fra le principali piazze regionali globali, secondo i nostri modelli. Gli indicatori tecnici, che segnalano un posizionamento eccessivamente ottimista degli investitori nell’azionario USA, rafforzano la nostra tesi.

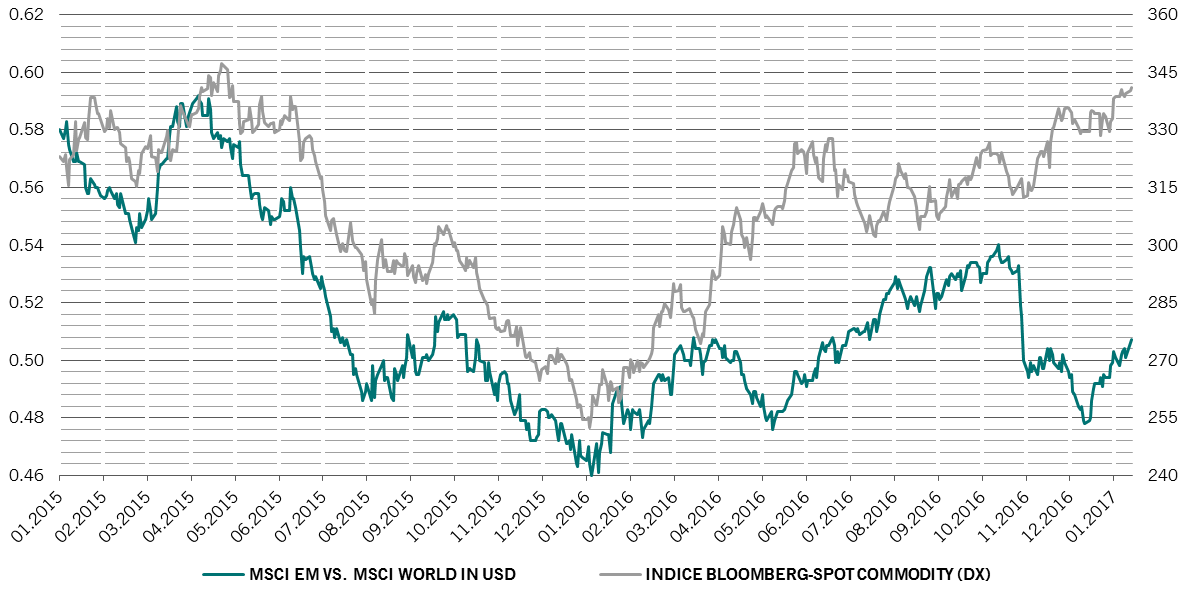

Al contrario, alcune delle opportunità migliori si trovano nei mercati emergenti, soprattutto asiatici ed europei. In base alla correlazione storica fra piazze azionarie emergenti e prezzi delle commodity (si veda grafico), le borse dei Paesi in via di sviluppo potrebbero superare quelle delle economie avanzate del 15-20% nel medio termine. La ripresa delle esportazioni globali dovrebbe rappresentare un ulteriore volano, così come l’allentamento monetario in vari Paesi fra cui Russia, Brasile e India. Abbiamo quindi deciso di sovrappesare i mercati azionari emergenti.

Abbiamo inoltre ampliato l’allocazione a Giappone e Europa. Nonostante la ripresa economica, la maggior parte degli investitori continua a trascurare l’Europa, probabilmente a causa dell’instabilità politica che potrebbe derivare dalle numerose elezioni generali previste per quest’anno. Ma un euro più debole e la crescente probabilità di ripresa dei prestiti bancari lasciano presagire un possibile aumento degli utili aziendali.

Possibile exploit dei mercati azionari emergenti con il rialzo delle commodity*

*Rendimento relativo MSCI World vs. MSCI EM espresso come rapporto; fonte: Thomson Reuters Datastream, Bloomberg

Il Giappone vanta prospettive macroeconomiche fra le migliori nel nostro universo di investimento. Indicatori come i PMI puntano a una continua ripresa della produzione industriale, i redditi disponibili delle famiglie evidenziano un costante aumento e si avvertono gli effetti positivi della crescita negli altri Paesi asiatici. Le vendite di auto, gli ordinativi industriali e i prestiti bancari registrano una progressione e per il 2017 prevediamo un’espansione dell’economia nipponica dell’1,3%, contro l’1% stimato dal consensus.

A conferma della tesi di investimento, sottolineiamo che il listino giapponese è ancora conveniente rispetto a una serie storica ventennale: un’anomalia dato che i settori ciclici sono una componente di primo piano degli indici azionari del Paese. Il programma di acquisti azionari della BoJ dovrebbe dare ulteriore slancio al mercato.

Fra i settori globali, industria e beni voluttuari, già onerosi, sono saliti ulteriormente nell’ultimo mese.

Tuttavia, alla luce dei segnali positivi sull’economia globale, il rally dei titoli ciclici probabilmente proseguirà ancora per un certo tempo, in particolare in ambito finanziario, dove abbiamo rafforzato gli investimenti nella convinzione che i rialzi dei tassi della Fed aumenteranno i margini di finanziamento delle banche. Anche il settore tecnologico è interessante per la solidità dei bilanci e i possibili vantaggi di un’ulteriore ripresa del commercio globale.

Al contrario, abbiamo leggermente ridotto l’esposizione a beni voluttuari e real estate – le cui prospettive potrebbero peggiorare in caso di rialzo dei tassi – e sovrappesato le utility. In ambito difensivo, le utility sono fra le aree che dovrebbero resistere meglio al probabile aumento dell’inflazione scaricando sui clienti le maggiorazioni di prezzo.

I titoli sanitari – sebbene decisamente più convenienti delle utility – al momento appaiono molto più rischiosi in quanto l’amministrazione Trump intende sostituire l’Obamacare con una legislazione alternativa che non ha ancora preso forma; abbiamo pertanto tagliato l’esposizione al settore.

04

Allocazione obbligazionaria e valutaria: possibile calo del dollaro

Il vertiginoso rialzo del dollaro, cominciato lo scorso autunno, sembra volgere al termine. Avendo scontato tutti i possibili effetti positivi della presidenza Trump, gli investitori cominciano a chiedersi che cosa accadrebbe se i piani del magnate non dessero i frutti sperati o fossero bloccati.

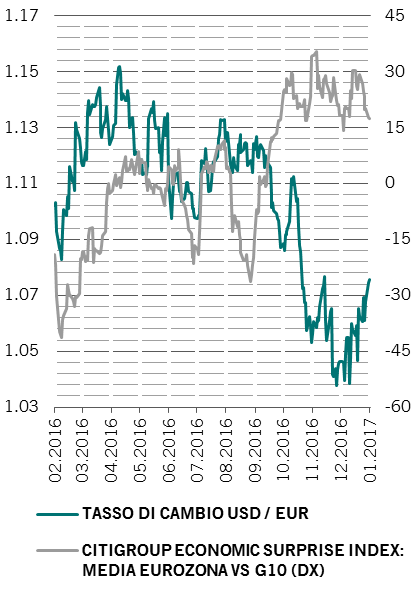

A nostro parere il dollaro potrebbe indebolirsi ancora e abbiamo quindi rafforzato la ponderazione delle monete europee, sovrappesando euro, sterlina e franco svizzero, prima a un livello neutrale rispetto al biglietto verde. Come mostra il grafico, nei mesi scorsi l’economia dell’eurozona ha regolarmente superato le aspettative con un margine più ampio rispetto ad altri Paesi. A nostro parere tale trend continuerà, favorendo la rivalutazione della moneta unica. Nello stesso tempo abbiamo ridotto dal sovrappeso alla neutralità la posizione nell’oro, la cui attrattiva dovrebbe ridimensionarsi di fronte alla prospettiva di un rialzo dei tassi USA.

D’altro canto, il crollo subito dalle obbligazioni lo scorso autunno offre un punto d’ingresso tattico in alcune aree del mercato anche se nel complesso l’asset class è ancora onerosa. Pur riconoscendo il rafforzamento dell’economia globale e il possibile aumento dell’inflazione, riteniamo che i titoli di Stato americani a lunga scadenza in particolare possano aver reagito in modo eccessivo a tali sviluppi: da inizio ottobre il rendimento del Treasury a 30 anni è salito di 77 punti base. Confermiamo pertanto il sovrappeso del debito USA a lunga scadenza.

Probabile rafforzamento dell’euro rispetto al dollaro*

*Percentuale di dati superiori alle previsioni di consensus - eurozona vs G10; fonte: Thomson Reuters Datastream

Innanzitutto, per Trump potrebbe essere più difficile attuare le misure pro-crescita (riforme fiscali e spesa per le infrastrutture) rispetto ai punti del programma che possono rallentare l’economia, come l’innalzamento di barriere commerciali.

Abbiamo inoltre ampliato l’esposizione ai bond del Regno Unito. Dopo il referendum sulla Brexit dello scorso giugno l’economia britannica ha dimostrato una resilienza eccezionale. Lungi dal provocare una recessione, l’uscita dall’UE ha sostenuto l’economia tramite la svalutazione della sterlina.

Ma questo effetto benefico potrebbe svanire quando i mercati ricominceranno a preoccuparsi di una “hard Brexit” con poche o senza concessioni commerciali. Il rischio ci ha indotto a passare dal sottopeso alla neutralità sui Gilt.

Restiamo invece sottopesati su gran parte dei mercati del debito sovrano al di fuori degli USA; fanno eccezione le emissioni in dollari dei Paesi emergenti, su cui siamo neutrali.

Restano invariate anche le posizioni sui titoli corporate. Confermiamo il sovrappeso dei segmenti USA investment grade e high yield, che dovrebbero beneficiare di eventuali aumenti della spesa fiscale e di misure protezioniste. Secondo Moody’s, inoltre, a gennaio 2017 i tassi di default del debito high yield USA hanno raggiunto il picco del 5,65% e in futuro dovrebbero scendere. Continuiamo a sottopesare il credito europeo investment grade.

05

In breve

Febbraio 2017

Asset class globali

Le politiche pro crescita di Trump e l’accelerazione dell’attività economica globale dovrebbero favorire gli asset rischiosi.

Azioni

Dopo il rally abbiamo tagliato l’esposizione ai titoli azionari USA; vediamo buone opportunità nei mercati emergenti, in particolare asiatici e europei.

Fixed income

Il crollo subito dalle obbligazioni dalla fine dell’anno scorso offre un punto di ingresso tattico in alcuni mercati dei titoli di Stato.

A proposito di

Pictet Asset Management Strategy Unit

Pictet Asset Management Strategy Unit (PSU) è il gruppo di investimento responsabile delle linee guida di asset allocation in ambito azionario e obbligazionario, nonché in materia di valute e commodity.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.