Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Cosa possono imparare gli investitori dalle Nazioni Unite e dal premio Nobel

L’economia sostenibile diventerà realtà solo se gli investitori affronteranno in modo serio la tutela dell’ambiente. Questo è il messaggio delle Nazioni Unite e del comitato per il premio Nobel.

Scritto da

Laurent Ramsey

Managing Partner

Forse gli investitori hanno vissuto 12 mesi turbolenti, ma è ottobre il mese che rimarrà impresso nella memoria collettiva.

Non perché ha segnato l’inizio di una nuova fase di mercato ribassista, per quanto dolorosa, ma perché ha gettato una luce chiara su una preoccupazione decisamente più importante per il capitalismo, il degrado ambientale.

Sebbene la coreografia sia stata più immaginata che reale, era giusto che il Comitato per l’assegnazione del Nobel annunciasse i vincitori del premio per l’Economia a poche ore dalla pubblicazione del triste rapporto dell’ONU sul riscaldamento globale l’8 ottobre.

I vincitori Paul Romer e William Nordhaus, rispettivamente, hanno dedicato la loro carriera alla comprensione del motivo per cui l'economia cresce e se è possibile che continui in questo modo senza causare danni irreparabili al pianeta, problemi che sono al centro del tema della sostenibilità.

Insieme, la giuria del Nobel e il gruppo di studio sul cambiamento climatico dell’ONU hanno lanciato un chiaro messaggio agli investitori. Senza l’impegno della comunità degli investitori per questa causa, la battaglia per proteggere le risorse naturali del mondo sarà persa.

Gli investitori contano perché hanno il potere di negare o ritirare il capitale dalle aziende che non riescono ad assumersi seriamente le responsabilità ambientali.

Richiedere a ogni società quotata di rispondere per la sua impronta ecologica allo stesso modo in cui risponde, ad esempio, per la svalutazione dei suoi impianti e macchinari, sarebbe un modo per attivare tale leva.

Senza l’impegno della comunità degli investitori per questa causa, la battaglia per proteggere le risorse naturali del mondo sarà persa.

Ma si possono fare anche altre moltissime cose. L’innovativo modello di Nordhaus, che stabilisce una connessione tra crescita, emissioni di gas serra e cambiamento climatico, è stato determinante soprattutto in quanto definisce i costi ambientali dell’attività economica.

Per lungo tempo questo processo ha modellato il pensiero dei governi e dei legislatori in tutto il mondo ed è stato utile allo sviluppo di strumenti per contrastare il cambiamento climatico, come ad esempio i crediti di carbonio.

È tempo che gli investitori diano ascolto ai responsabili della politica. Almeno, dovrebbero riconoscere che ogni azione, obbligazione e attivo patrimoniale comporta un premio per il rischio ambientale che deve essere riflesso nel suo prezzo. Tenere in considerazione questo premio rivelerebbe il vero costo del capitale e in ultima analisi allontanerebbe gli investimenti dalle società che non si interessano della loro impronta ecologica.

La questione non è solo di carattere etico. Un numero sempre crescente di ricerche ha reso la questione anche di carattere finanziario. Le società che applicano attivamente i principi di sostenibilità tendono ad avere un rating di credito superiore, un minor costo del capitale, finanze più solide e una miglior performance del titolo in borsa nel lungo termine rispetto a quelle indifferenti a tali principi.

Ma il capitalismo responsabile va oltre il premiare semplicemente le aziende con modelli di business solidi dal punto di vista ecologico.

Come il Presidente degli Stati Uniti Lyndon Johnson affermò in un discorso davanti al Congresso nel 1965, la tutela delle risorse del pianeta richiede “non solo la classica conservazione della protezione e dello sviluppo, ma una conservazione creativa del risanamento e dell’innovazione.”

Gli esseri umani hanno risorse creative infinite e possono trovare la soluzione al cambiamento climatico e alle altre questioni ambientali che affliggono il pianeta. Hanno solo bisogno delle risorse per poterlo fare.

Alcuni lavori di ricerca adeguatamente finanziati hanno già portato i loro frutti. Nell'ambito dell’energia pulita, dove l’innovazione è fiorita, i passi avanti della tecnologia hanno condotto ad un brusco crollo del costo dell’energia solare, eolica e della capacità di stoccaggio delle batterie. Uno studio indica che per ogni dollaro investito in tecnologia per combattere l’inquinamento dell’aria a partire dagli anni Settanta, l'economia ne ha guadagnati circa 30.

Tuttavia, non è il momento per riposare sugli allori. La ricerca di Romer dedicata agli effetti economici del cambiamento tecnologico suggerisce che gli investitori spesso non riescono a premiare in modo adeguato gli innovatori, privandoli del capitale necessario per finanziare completamente la ricerca e lo sviluppo. Ciò, a sua volta, significa che la società beneficia solo in piccola parte dell’ingegno collettivo dell’umanità.

In parte ciò è dovuto a un atteggiamento miope. Troppo spesso, tecnologie promettenti sono accantonate perché gli investitori si tirano indietro nel momento in cui i rendimenti dovrebbero materializzarsi.

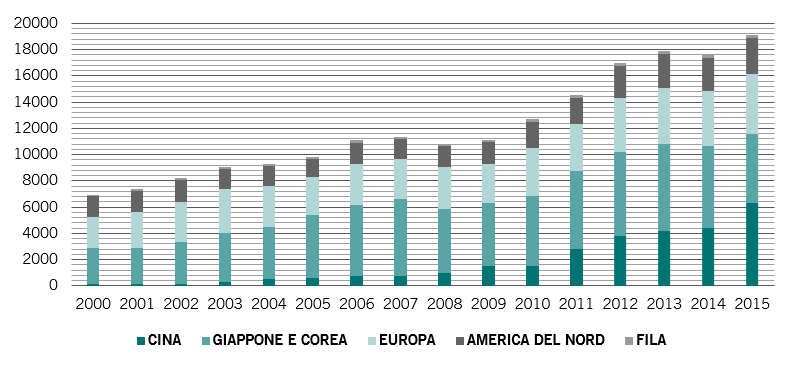

In ascesa: il settore dei prodotti ambientali

Brevetti presentati ogni anno per prodotti ambientali

Fonte: World Intellectual Property Organization; dati relativi al periodo 31.12.1999-31.12.2015

Il lavoro di Romer evidenzia che affinché una importante innovazione come la tecnologia ambientale si affermi e si diffonda nel mondo, gli investitori dovrebbero allungare i loro orizzonti temporali. Solo allora il capitale potrà arrivare dove è più necessario. Secondo una stima, circa 2500 miliardi di dollari di investimenti privati dovrebbero essere indirizzati verso tecnologia verde ogni anno nei prossimi due decenni.

Dato incoraggiante, il settore dei prodotti e servizi ambientali è già saldamente in ascesa. È valutato attualmente circa 2000 miliardi di dollari e cresce a un ritmo annuo del 6-7%, il doppio del tasso di espansione dell'economia mondiale. Il numero di brevetti presentati per le tecnologie ambientali è più che triplicato nell’ultimo decennio fino a circa 20.000 l’anno, secondo i dati della World Intellectual Property Organisation.

Con finanziamenti più generosi nessuno sa cosa potrebbero realizzare le società che sviluppano queste tecnologie. Gli investitori, quindi, svolgono un ruolo centrale nel guidare l’economia verso una situazione più sostenibile. Non solo possono drammaticamente ridurre l’impronta ambientale delle aziende, ma possono anche contribuire a finanziare le tecnologie in grado di proteggere le risorse della Terra per le generazioni future.

Come sottolinea lo stesso comitato per il Nobel, la natura detta le condizioni in cui viviamo, mentre la conoscenza definisce la nostra capacità di gestire tali condizioni.

per saperne di più

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.