Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Fixed Income - una sofferenza che paga: investire nel debito distressed

Gli investimenti nelle cosiddette "special situations" offrono rendimenti potenzialmente interessanti in ogni fase del ciclo di investimento.

Scritto da

Gareth Payne

Head of Credit & Alternative Fixed Income Client Portfolio Management

Galia Velimukhametova

Senior Investment Manager

Quella delle vie commerciali britanniche potrebbe essere una catastrofe in atto – la famosa catena di ristoranti del celebre chef Jamie Oliver è solo l'ultima di una litania di punti di ristoro e di vendita di fascia media caduti in disgrazia – ma rappresenta anche un'opportunità.

Infatti, non vale solo per il Regno Unito. DIA in Spagna, Steinhoff, quotata in Germania e Sudafrica, e il gruppo francese Rallye si sono tutte trovate sotto pressione finanziaria di recente, consentendo ad investitori capaci di generare ottimi rendimenti.

La capacità di acquistare o vendere allo scoperto il debito di una società, a seconda delle circostanze, è essenziale per questo tipo di investimenti in special situations. Ad esempio, se il mercato deve ancora scontare del tutto la difficoltà finanziaria di una società, è possibile realizzare rendimento vendendo il suo debito allo scoperto. Ciò comporta un'attenta analisi del credito delle società sotto stress, ossia quando scambia al di sotto del valore nominale e il suo rendimento aumenta di 10 punti percentuale al di sopra delle obbligazioni di Stato di riferimento con le stesse scadenze.

Allora, quando la società emittente è insolvente o dichiara il fallimento, in altre parole il debito va in sofferenza (distressed), gli investitori abili possono realizzare rendimento riacquistando il debito se prevedono che la società subirà una ristrutturazione o che gli attivi rimanenti sono sottovalutati.

Un approccio unico per tutte le stagioni

Storicamente, questo stile d'investimento ha generato ottimi rendimenti. Negli ultimi 20 anni, l'investimento in reddito fisso distressed ha raggiunto rendimenti annui del 7,2% rispetto al 6,8% per le obbligazioni globali high yield1.

Una ragione di ciò è la natura asimmetrica del credito. Di norma il debito societario non offre molto potenziale di rialzo – un improvviso miglioramento del rating di un emittente obbligazionario o il crollo dei rendimenti dei titoli di stato possono offrire un certo rimbalzo, ma in generale la maggior parte dei rendimenti si ottiene sotto forma di pagamenti regolari degli interessi. Per contro, se un emittente obbligazionario è insolvente, il contraccolpo per un portafoglio di reddito fisso può essere pesante e duraturo. Questo è il motivo per cui andare corti sul debito di società in difficoltà può essere così conveniente.

Allo stesso modo, anche i potenziali guadagni legati all'acquisto e al mantenimento di debito distressed possono essere significativi – non ultimo perché una volta che le società entrano in default spesso i mercati sottovalutano il vero valore delle loro obbligazioni, soprattutto quando non sono scambiate molto spesso.

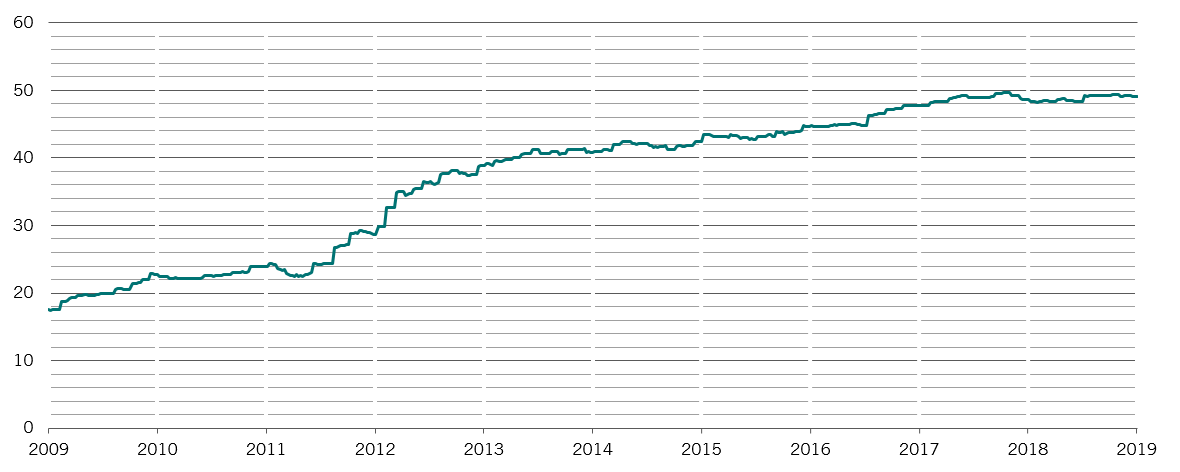

B killer

Universo di categoria BBB denominato in euro, % del valore totale di mercato

Gli attivi in sofferenza possono anche aggiungere stabilità a un portafoglio diversificato. Rispetto alle azioni e alle obbligazioni societarie di categoria superiore, che tendono a sottoperformare in periodi di flessione economica, questo è un momento in cui diventa particolarmente interessante essere corti sul credito societario in difficoltà.

La classe di attivi di norma offre rendimenti positivi quando le classi di attivi tradizionali, e soprattutto le azioni, tendono a sottoperformare. Le società tendono ad indebitarsi in periodi favorevoli e a soffrire quando il ciclo economico si inverte.

Ma dato che è sempre possibile trovare aziende in difficoltà, anche quando i tassi di insolvenza sono trascurabili, l'investimento in special situations può generare robusti rendimenti netti lungo l'intero ciclo. Le strategie total return più flessibili sfruttano sia la vendita di debito allo scoperto che l'assunzione di posizioni lunghe – con il vantaggio aggiuntivo che i rendimenti di questi investimenti tendono a non muoversi di pari passo con le principali classi di attivi.

Situazioni europee di interesse

Per questo motivo l'investimento in special situations è una strategia interessante anche in un periodo caratterizzato da bassi tassi di insolvenza societari.

Ma sarà ancora più interessante quando le insolvenze inizieranno ad aumentare, cosa che avverrà di sicuro. È vero, cercare di prevedere la durata dei cicli è tutt'altro che facile; la maggior parte delle strategie evita di farlo. Ma è anche importante ricordare che i responsabili della politica devono ancora trovare un modo per evitare la natura ciclica dell'economia. Ad esempio, attualmente le società statunitensi sono indebitate (in termini relativi rispetto agli utili al netto delle spese) quanto lo erano nel corso delle recessioni del 2001 e dei primi anni Novanta e si trovano oggi in condizioni peggiori rispetto a quanto fossero all'inizio della crisi finanziaria globale. Anche adesso, con bassi tassi di insolvenza, le opportunità disponibili per gli investitori in attivi distressed e stressed sono significative, date le maggiori dimensioni dei mercati del debito societario rispetto al passato. E gli investitori con la flessibilità di investire in tutta la struttura del capitale societario – azioni e obbligazioni – sono ancora più in grado di trarre vantaggio da queste situazioni.

Allo stesso tempo, una grossa fetta di questo debito è di categoria BBB, la classe di rating minima per l'investment grade, che contribuisce alla fragilità del mercato. Vale la pena di notare che la proporzione di crediti sotto stress si è impennata, poiché l'inasprirsi delle tensioni commerciali tra Stati Uniti e Cina ha indotto gli investitori a un atteggiamento implacabile verso le società che hanno registrato utili deludenti nelle scorse settimane. A maggio, ad esempio, il numero di crediti high yield europei andati sotto stress – ossia, il cui prezzo è sceso al di sotto di 90 – è balzato a 85 dal dato di 50 del mese precedente.

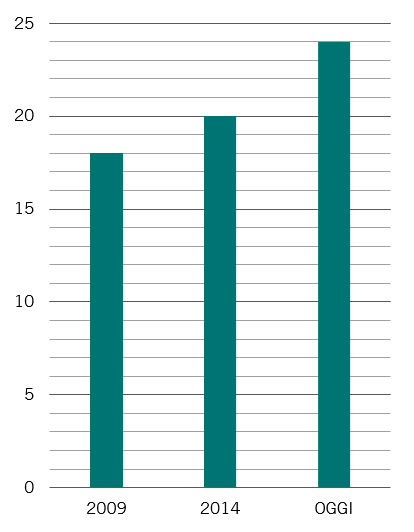

zombie

Società presenti nell'indice Russell 2000 con coefficiente di copertura degli interessi inferiore a 1, che utilizzano una copertura di interessi a 1 anno e free cash flow medio a 3 anni

In questo contesto, il 12% delle società europee sono zombie, ossia i loro utili non riescono a coprire i costi degli interessi, un dato non molto inferiore al picco del 14% precedente al quantitative easing. Ciò costituirà una grande opportunità per le strategie distressed long/short, man mano che i tassi si normalizzeranno e queste società faticheranno a ripagare i loro debiti.

Infatti, l'inversione della curva dei rendimenti statunitense punta ad una recessione USA nel prossimo anno. Aggiungiamo una politica populistica e la guerra commerciale tra Stati Uniti e Cina e il quadro appare sempre più spettrale. E dove si dirige l'economia statunitense, là convergono anche le altre.

Gli Stati Uniti, tuttavia, non sono un terreno di caccia particolarmente ricco per chi investe in special situations. Gli investimenti in special situations son ben consolidati oltreoceano e le insolvenze sono poche, lasciando molti gestori alla ricerca di un numero relativamente ridotto di possibilità.

L'Europa, invece, offre buone opportunità per gli investimenti in special situations. Esiste poca concorrenza sugli attivi stressed e distressed, situazione che rende le valutazioni interessanti, ma che richiede anche una rigorosa analisi interna del credito, con la quale gli specialisti di lunga data possono analizzare ed interpretare gli accordi. Team numerosi e ben consolidati sono fondamentali per ottimizzare la performance degli investitori.

Inoltre, la natura frammentata del mercato, con diverse giurisdizioni, numerose lingue e svariate culture di investimento, rende questo contesto più complesso, lasciando campo aperto agli investitori con conoscenze dell'ambito locale.

A differenza, diciamo, dell'investimento azionario, in cui i mercati tendono ad essere ampi, liquidi e trasparenti, il debito distressed spesso richiede anche il possesso di buoni contatti tra una molteplicità di settori – per non parlare della strutturazione locale e dei consulenti legali – per trovare, comprendere e poter prosperare grazie agli accordi migliori. Ad esempio, proprio adesso gli spostamenti secolari comportano il fiorire di opportunità in particolare nei settori delle vendite al dettaglio, delle costruzioni per il trasporto e dei servizi petroliferi.

Le virtù dell'analisi

Ma a queste qualità si accompagna un costo: gli investimenti di successo nelle special situations richiedono un approccio molto attivo, basato su di un continuo lavoro analitico. I rischi possono anche essere notevoli. Il debito stressed e distressed spesso è stato emesso da società relativamente piccole – per cui non costituisce una grande quota di mercato – oppure i potenziali partecipanti al mercato sono stati messi in fuga, o entrambe le eventualità. Per questo, è importante trovare i più liquidi tra questi titoli, ossia quelli con ampie strutture di capitale, al fine di ridurre al minimo la volatilità e assicurarsi la possibilità di uscire dall'investimento.

Confezionare investimenti su misura richiede ulteriore capacità. È fondamentale disporre di un mix adeguato di posizioni lunghe e corte per garantire che la strategia offra più della semplice intercettazione degli effetti di mercato. Le posizioni corte aiutano anche a sviluppare idee su quelle che potrebbero essere future posizioni lunghe di successo.

Una considerazione fondamentale per gli investitori è la liquidità. Sebbene l'acquisto di attivi distressed illiquidi come i prestiti o il credito di società con piccole strutture di capitale possa in ultima analisi rivelarsi favorevole, ciò spesso significa bloccare il denaro per lunghi periodi. Ciò può calzare per gli investitori in private equity, ma le strategie hedge o di absolute return cercheranno investimenti in cui sia più facile entrare e uscire. L'attenzione su investimenti più liquidi significa periodi di investimento più brevi – un approccio di tipo absolute return che corrisponde solitamente a 12 mesi rispetto ai 5 - 7 anni di media per un fondo di private equity.

L'Europa offre ottime opportunità per gli investimenti in special situations.

Questo stile di investimento presenta gli ulteriori vantaggi di una gestione meno intensiva rispetto ai fondi di private equity, e di minore ricorso all'effetto leva. È sensato evitare i pool di crediti in sofferenza (non-performing loan), ad esempio, in quanto offrono minore trasparenza sugli attivi sottostanti, il che rende più difficile valutarli in modo analitico. Al contrario, disporre della flessibilità di investire nel debito sovrano può contribuire al profilo di liquidità di un investitore.

Ma anche investire in attivi più liquidi richiede pazienza – può occorrere tempo prima che si presentino buone opportunità o che le posizioni in sofferenza portino buoni frutti. Allo stesso tempo, gli investitori devono essere in grado di assumere posizioni importanti quando si presentano buone opportunità.

In generale, si tratta di un mercato in cui avere esperienza specifica è molto importante, non solo per sviluppare i contatti o comprendere il tipo di analisi necessarie, ma anche per sapere quali opportunità si presentano in diverse fasi del ciclo economico.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.