Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Quest: costruire un portafoglio azionario resiliente

La comprensione di "fattori" e "stili" può contribuire a garantire agli investitori azionari migliori rendimenti nel lungo termine - ma solo se tale conoscenza è sfruttata in modo sensato.

Scritto da

Laurent Nguyen

Head of Quest Equities

Gabriele Susinno

Senior Client Portfolio Manager

Mura in pietra, torri, fossati e massicce saracinesche in legno: i monarchi e signori medievali erano sicuramente degli esperti quando si trattava di costruire efficaci difese e di realizzare fortificazioni di vari tipi al fine di proteggere le loro ricchezze.

Gli investitori hanno parecchio da imparare dai nobili medievali: mentre la maggior parte di loro è consapevole del fatto che proteggere il capitale durante i periodi di crisi può tradursi in rendimenti più elevati nel lungo periodo, pochi sanno come procedere per creare un portafoglio azionario autenticamente resiliente.

In effetti, molte fra le strategie azionarie prudenti attualmente popolari fra gli investitori presentano lo stesso lampante punto debole, vale a dire il fatto di fare affidamento su un'unica linea di difesa.

Si prendano ad esempio le azioni a "ridotta volatilità", tra le strategie in più rapida crescita. I fondi che hanno come indice di riferimento l'MSCI Minimum Volatility Index investono sovente in società che distribuiscono dividendi elevati in settori come servizi di pubblica utilità, beni di consumo di base o immobiliare.

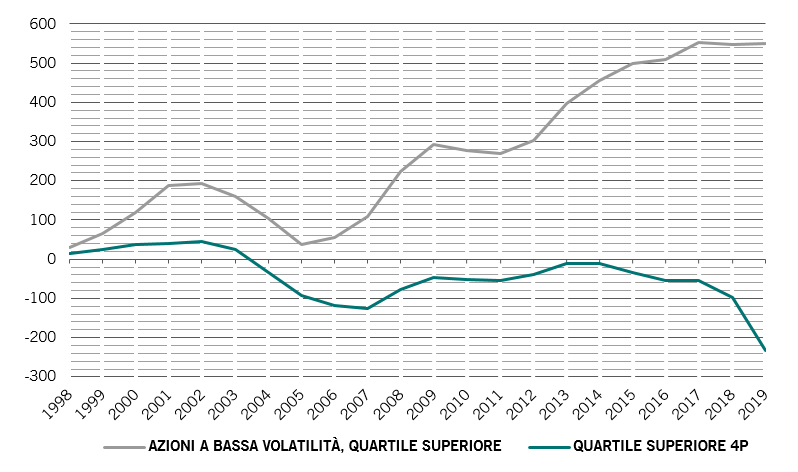

Queste aziende sono considerate investimenti sicuri anche perché spesso si comportano in modo simile ai titoli a reddito fisso. Investire in strategie a bassa volatilità ha funzionato bene negli ultimi anni, dato che i rendimenti delle obbligazioni sono arrivati a toccare i minimi storici. Ma le società che pagano dividendi difficilmente saranno altrettanto affidabili in futuro. Il motivo? La maggior parte di queste società ha incrementato in modo consistente i propri debiti al fine di finanziare dividendi e buyback di azioni, finendo per indebolire i loro bilanci (si veda la Fig. 1). Per cui, quando le condizioni economiche peggiorano, come sta rapidamente accadendo adesso, i dividendi vengono sicuramente sacrificati, penalizzando i rendimenti dei titoli "a bassa volatilità".

Fig. 1 - Dividendi a rischio per via della crescita dei debiti

Debito complessivo (in mrd di dollari) dal 1998 delle società a bassa volatilità e delle società comprese nel primo quartile del modello 4P, a esclusione dei titoli finanziari

Investire in fondi che ricercano i titoli “value", ossia quelli scambiati a uno sconto interessante rispetto al valore intrinseco dell'azienda, costituisce un altro diffuso approccio di "stile".

In effetti, si tratta di una delle più antiche strategie di investimento azionario, attuata negli anni Trenta dal famoso investitore statunitense di origine britannica Benjamin Graham, mentore di Warren Buffett.

Concepito per aiutare gli investitori a non pagare un prezzo troppo elevato per le azioni, l’approccio si è dimostrato particolarmente redditizio in periodi di modesta crescita economica.

Tuttavia, le azioni più convenienti non sempre si rivelano l’affare che sembrano a prima vista. Fare affidamento unicamente su questo stile d’investimento comporta dei rischi.

Consideriamo ad esempio i titoli finanziari, fondamentali per gli investitori "value".

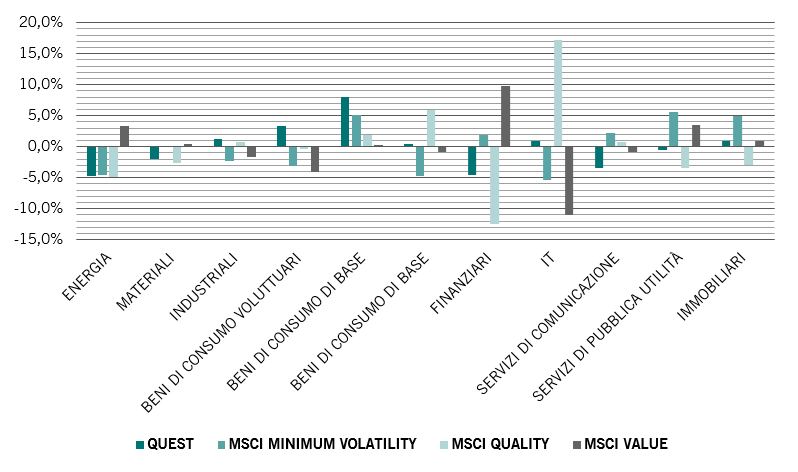

Utilizzando l’indice MSCI Value, che include large e mid cap con caratteristiche di stile “value” in 23 Paesi dei mercati sviluppati, è evidente che gli investitori “value” detengono una posizione di sovrappeso nel settore finanziario rispetto all’indice di riferimento MSCI World (si veda la Fig. 2).

Le azioni di società finanziarie sono state pesantemente penalizzate dalla diffusione dell’epidemia di Coronavirus in tutto il mondo, per due ragioni. Innanzitutto, il brusco rallentamento della crescita economica inevitabilmente provocherà un’impennata dei mutui bancari in sofferenza (non-performing loan). In secondo luogo, bruschi tagli dei tassi d’interesse ufficiali intaccheranno ulteriormente i margini di profitto.

I titoli finanziari non sono l’unica area problematica per chi segue l'approccio "value". Lo stesso vale per i titoli energetici, altrettanto amati da questi investitori.

Questi ultimi hanno registrato un calo di oltre il 30% per via di un surplus di offerta nel mercato del petrolio. Una ripresa appare un’ipotesi remota al momento. A peggiorare la situazione, gli investitori "value" hanno anche perso l’occasione della lunga serie vincente dei titoli tecnologici: l'economia digitale gode di un indubbio beneficio con l'avvento del lockdown in tutto il mondo.

Fig. 2 - Esposto: l’investimento guidato da un unico stile/fattore riduce la diversificazione

Pesi attivi per settore rispetto all'indice MSCI World

Come dimostrato da questi esempi, i fondi azionari imperniati su un singolo fattore o stile espongono gli investitori a elevati ed eccessivi livelli di rischio.

Oltre a poter concentrare gli investimenti su titoli sopravvalutati, le strategie monofattoriali non dispongono della flessibilità necessaria ad adattarsi a improvvisi cambiamenti delle condizioni macroeconomiche, come un crollo della crescita o stimoli fiscali e monetari senza precedenti.

Di conseguenza, possono subire perdite sproporzionate in caso di deterioramento dei mercati.

Il modello 4P: verso la costruzione di un portafoglio resiliente

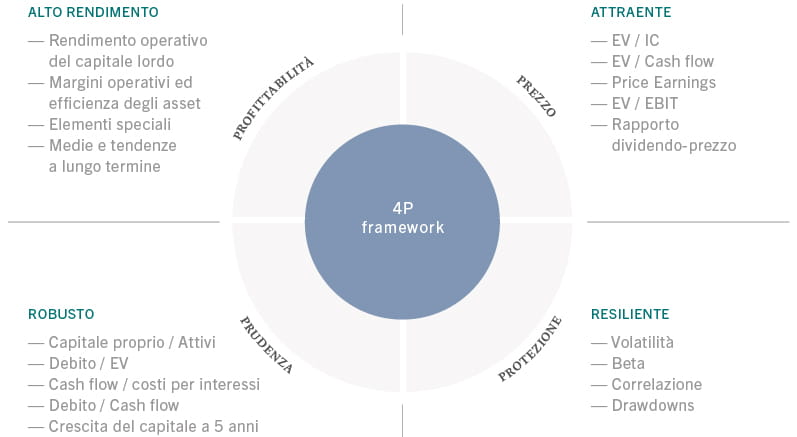

Per ridurre al minimo questi rischi e costruire un portafoglio più resiliente, la nostra strategia di investimento assume un approccio flessibile. Investe in diversi stili e fattori, variando le esposizioni in base alle condizioni economiche e finanziarie prevalenti. Il processo che seguiamo analizza l’investibilità di un’azienda attraverso quattro dimensioni: profittabilità, prudenza, protezione e prezzo – ciò che definiamo il modello dei fattori “4P”.

Fig. 3 - 4P a colpo d’occhio

La Profittabilità è il parametro che utilizziamo per determinare i punti di forza di un'azienda e il suo vantaggio competitivo. Le società che raggiungono i migliori punteggi sulla base del parametro della profittabilità sono quelle che presentano, tra le altre, una costante crescita degli utili, una leva operativa ridotta e una robusta generazione di cassa. La nostra ricerca mostra come le imprese con un solido track record in termini di profittabilità tendano a registrare utili più stabili e prevedibili rispetto a quelle le cui valutazioni azionarie si basano in parte su grandi aspettative di crescita dei profitti.

La Prudenza è il fattore che fa riferimento ai rischi operativi e finanziari della società. Nel nostro modello, le imprese prudenti sono quelle che vantano un rischio di default inferiore e si espandono organicamente piuttosto che tramite acquisizioni. Investiamo su aziende in grado di creare e tutelare valore per gli azionisti ponendosi come obiettivo una crescita sostenibile e mantenendo un solido profilo finanziario. Valutiamo fino a che punto esse presentino queste caratteristiche osservando la natura e la stabilità dei loro flussi di cassa in relazione ai loro impegni finanziari, soffermandoci tra l'altro su interessi, dividendi o spese in conto capitale.

Il nostro parametro di Protezione analizza il comportamento di un'impresa durante il ciclo economico al fine di quantificare eventuali rischi sistematici o specifici dell'azienda in questione. Siamo alla ricerca di società dotate di modelli di business sostenibili e le cui prospettive non possano essere compromesse da eventuali cambiamenti nei cicli economici. Contemporaneamente, provvediamo ad analizzare la volatilità di un titolo e la sua correlazione con altre azioni al fine di determinare in che modo possa influenzare il profilo di rischio-rendimento complessivo del portafoglio.

Non vogliamo infine che i clienti paghino prezzi troppo elevati per i nostri investimenti. Di conseguenza, la categoria Prezzo comprende diversi affidabili modelli di valutazione che ci aiutano a individuare i titoli dalle quotazioni più interessanti. In assenza di questa categoria, i gestori di portafoglio potrebbero trascurare investimenti promettenti od optare per titoli che comportano un rischio di perdita di capitale. Grazie a questo ampio approccio, il nostro portafoglio è caratterizzato da un profilo difensivo che comprende azioni large cap, di qualità, value e a ridotta volatilità.

Ognuna delle quattro P analizzate rappresenta una specifica linea di difesa: combinate, esse consentono la creazione di un portafoglio azionario in grado di far fronte più agevolmente agli shock di mercato.

Conservare il capitale tramite un approccio difensivo multidimensionale è fondamentale al fine di garantire rendimenti interessanti nel lungo termine.

Capacità di adattamento al cambiamento

Un tratto distintivo consiste nel fatto che, contrariamente a molte strategie smart beta, il nostro approccio 4P ha un carattere dinamico anziché statico.

Il presupposto iniziale consiste nell'equiponderare tutte le 4P nella fase di analisi dei titoli. In altri termini, il portafoglio ha pari esposizione a ciascuna "P".

Provvediamo quindi a modificare l'allocazione avvalendoci dell’analisi fondamentale, basando le nostre decisioni sulla comprensione dei trend economici e di mercato e su momentum e valutazione di ciascuna categoria.

Ad esempio, eravamo sottopesati sul fattore Protezione dopo il voto sulla Brexit nel 2016, in quanto le valutazioni dei titoli che hanno registrato importanti punteggi in questa dimensione hanno raggiunto livelli ingiustificatamente tirati – una strategia che si è rivelata vincente.

Nel 2019, eravamo sovrappesati sul fattore Prezzo, in quanto il rallentamento economico ha incoraggiato gli investitori a prendere le distanze dalle società high-growth a favore dei titoli value.

Più di recente, per via degli effetti dell’epidemia di Coronavirus, abbiamo progressivamente ridotto il sovrappeso sul fattore Prezzo.

Attualmente, la nostra allocazione è ugualmente suddivisa su tutti i fattori 4P. Prediligiamo le società che registrano punteggi 4P robusti e bilanciati, la maggior parte delle quali appartengono a settori quali beni di consumo di base, IT e industriali, un universo caratterizzato da utili aziendali particolarmente resilienti e di alta qualità. Apprezziamo anche le large cap che presentano caratteristiche rassicuranti per gli investitori in tempo di crisi, come un migliore accesso alla liquidità e solidi bilanci.

Non siamo né sovrappesati né sottopesati rispetto a qualsiasi fattore. Conservare il capitale in questa maniera è fondamentale al fine di consentire rendimenti interessanti nel lungo termine.

Riteniamo che il nostro approccio multidimensionale, associato a un aggiustamento dinamico sulla base dell'analisi fondamentale, fornisca una solida base sulla quale costruire portafogli con rischi bilanciati.

Conservare il capitale in questa maniera è fondamentale al fine di consentire rendimenti interessanti nel lungo termine.

Come i signori e i nobili medievali avrebbero sicuramente confermato, disporre di più linee difensive è fondamentale.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.