Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Voto per procura

Il diritto al voto è sistematicamente esercitato su tutti i fondi comuni gestiti da Pictet Asset Management.

Politica relativa al voto per procura

La nostra politica relativa al voto per procura si fonda su principi generalmente accettati dalle migliori pratiche di corporate governance in riferimento ai compensi del Consiglio di Gestione, alla remunerazione dei dirigenti, alla gestione del rischio, ai diritti degli azionisti.

L’obiettivo fondamentale sono gli interessi a lungo termine degli azionisti. È per questa ragione che non sempre supportiamo il management delle società partecipanti e votiamo contro lo stesso di tanto in tanto. A sostegno nell’esercizio del voto per procura, Pictet Asset Management si avvale di servizi forniti da esperti terzi, la cui expertise ed esperienza internazionale consentono di votare nell’ambito di tutte le più importanti assemblee di rilevanza globale. Le linee guida relative al voto sono disponibili qui di seguito:

Nel mese di marzo 2019 abbiamo modificato le nostre linee guida sul voto per delega per le società in cui il fondatore, o una famiglia, sono il principale azionista, ovvero controllano oltre il 30% dei diritti economici o di voto. Tali società rappresentano circa il 10% delle nostre posizioni totali. Per queste società, applichiamo una soglia minore per l'indipendenza del board, al fine di rispecchiare le realtà della loro struttura di proprietà. Mentre solitamente richiediamo che la maggioranza dei membri del consiglio d'amministrazione sia indipendente dalla gestione o dagli azionisti di riferimento, per le società controllate da una famiglia richiediamo che solo il 33% sia indipendente (a meno che il requisito fissato dal Paese in cui la società è quotata sia inferiore).

A febbraio 2020 abbiamo adattato le nostre linee guida sul voto per procura per le società giapponesi senza componenti femminili tra i membri del consiglio, e voteremo “astenuti” per i candidati maschili presenti nei consigli che non contengono amministratori femminili. Riteniamo che la diversità all'interno del consiglio di amministrazione possa portare a una migliore governance aziendale e supervisione strategica. Può anche essere fonte di una maggiore innovazione, una migliore gestione del rischio e relazioni più salde con i clienti, i dipendenti e i partner commerciali. Pertanto siamo intenzionati a svolgere il nostro ruolo nell'incoraggiare le aziende giapponesi a progredire verso una ripartizione più equa tra componenti maschili e femminili all’interno dei consigli d’amministrazione.

I seguenti principi sono usati per definire lo scopo dei conti e dei titoli ammissibili al voto per procura:

- Per i fondi gestiti attivamente, miriamo a votare sul 100% delle partecipazioni.

- Per le strategie passive, puntiamo a votare le aziende che rappresentano l'80% in peso dei benchmark sottostanti. Questo obiettivo può essere rivisto al rialzo o al ribasso per strategie specifiche a seconda di fattori quali le dimensioni del portafoglio, la geografia o la capitalizzazione di mercato.

- Per quanto concerne le linee di gestione patrimoniale, inclusi i mandati e i fondi comuni per conto terzi (ossia per delega) gestiti da Pictet Asset Management, i clienti che delegano l’esercizio dei diritti di voto hanno la possibilità di scegliere tra la politica di Pictet Asset Management o la propria politica di voto.

Per i portafogli delegati a gestori patrimoniali terzi e per i fondi esterni in cui investiamo per conto dei nostri clienti, ci aspettiamo che i gestori esercitino un voto per procura in base alla propria politica di voto e riferiscano di conseguenza ai soggetti Pictet Asset Management pertinenti.

Esecuzione

Pictet Asset Management si riserva sempre il diritto di scostarsi caso per caso dalle raccomandazioni di voto di terzi, al fine di agire nel migliore interesse dei suoi clienti. Tali divergenze possono essere attuate dai team di investimento1 o dal team ESG e devono essere sostenute da una motivazione scritta.

Nei casi in cui non si riesca a raggiungere un consenso tra i team di investimento e i team ESG, la decisione viene affidata ai CIO pertinenti e, se necessario, all’Head of Investments.

Statistiche relative al voto per procura per l’anno 2019

Troverete qui di seguito una sintesi delle statistiche relative al voto per procura di Pictet Asset Management.

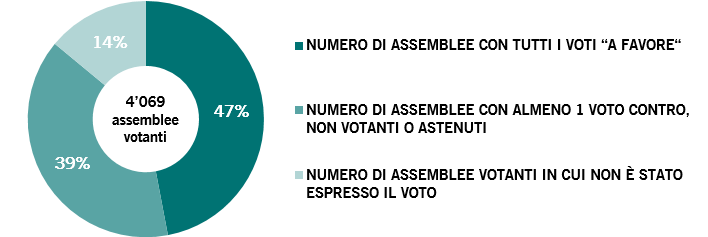

Panoramica sulle assemblee

Nel 2019 Pictet Asset Management ha votato in 3.489 assemblee generali su 4.069 assemblee votanti per quanto riguarda titoli attivi e passivi. Si è votato “contro” (”astenuti” o “non votanti” compresi) in almeno una risoluzione su un totale di 1.604 assemblee e non si è stati in grado di votare in 580 assemblee.

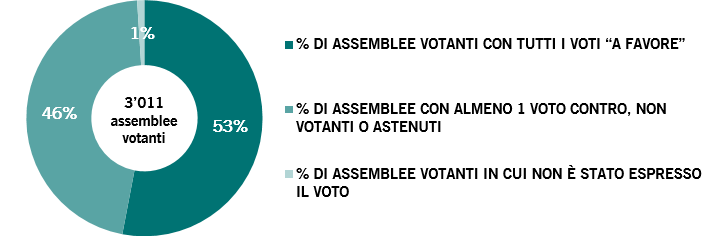

Ripartizione delle assemblee votanti – strategie attive e passive

Per le strategie azionarie attive, si è votato in 2.988 assemblee generali su un totale di 3.011 assemblee votanti, corrispondenti per numero al 99% delle assemblee societarie. È stato votato "contro" (”astenuti” o “non votanti” compresi) in almeno una risoluzione su un totale di 1.391 assemblee e non si è votato in 23 assemblee.

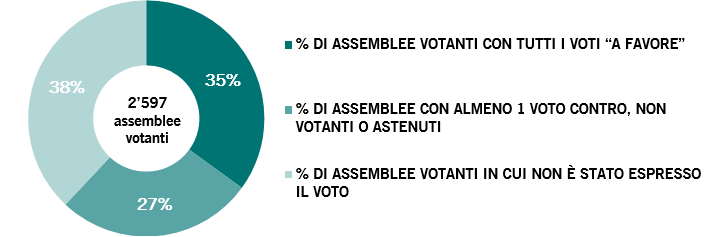

Ripartizione delle assemblee votanti – strategie attive

Per le strategie azionarie passive si è votato in 1.606 assemblee generali su un totale di 2.597 assemblee votanti. È stato votato "contro" (”astenuti” o “non votanti” compresi) in almeno una risoluzione su un totale di 710 assemblee e non si è votato in 991 assemblee.

Per le strategie passive è stato votato nel 62% delle assemblee societarie per numero, un dato in linea con l'obiettivo di votare nell'80% delle assemblee societarie per peso degli indici sottostanti.

Ripartizione delle assemblee votanti – strategie passive

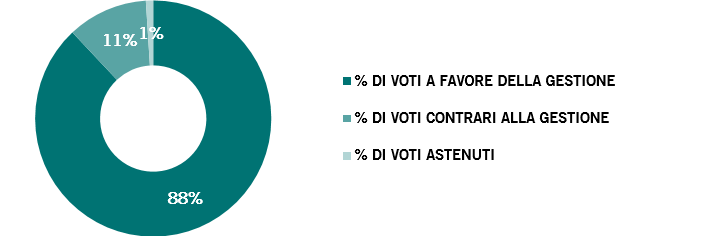

Risoluzioni del management

Su un totale di 39.299 risoluzioni si è votato contro il management su 4.270 punti (11%) e supportato il management in 34.436 (88%) e votato “astenuti” su 593 punti (1%).

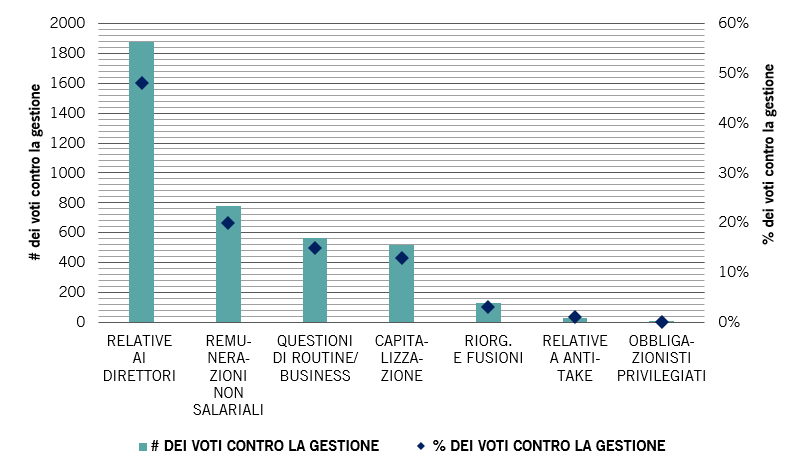

Distribuzione relativa agli elementi votanti

Si è votato contro il management sulle risoluzioni che riguardavano innanzitutto la nomina degli amministratori o le questioni relative al consiglio di supervisione (48%), sui compensi non legati allo stipendio (20%), sulle questioni di routine, come l’approvazione delle relazioni, la variazione delle denominazioni e i regolamenti tecnici tra molti altri punti (15%) e la capitalizzazione, comprese le autorizzazioni per l’emissione di azioni, la suddivisione e le conversioni di titoli (13%).

Distribuzione relativa ai voti contro il management per tipo di proposta (escluse le risoluzioni degli azionisti)

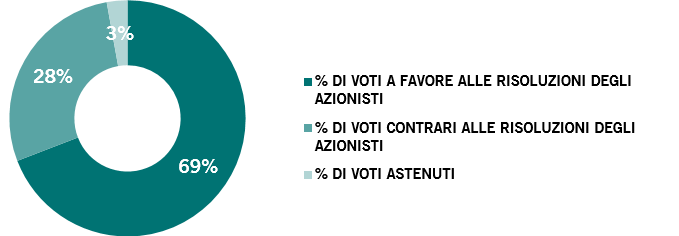

Risoluzioni degli azionisti

Le risoluzioni degli azionisti da noi supportate ammontano a 782, ossia il 69% su un totale di 1.131 proposte.

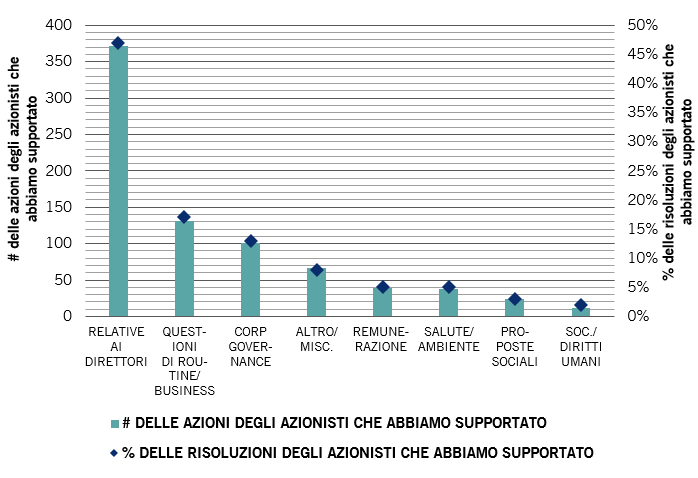

Distribuzione relativa alle risoluzioni degli azionisti

Le principali categorie relative alle risoluzioni degli azionisti da noi supportate sono relative agli amministratori (47%), alle questioni aziendali di routine, come le richieste di un presidente del board indipendente (17%), e altre risoluzioni relative alla governance aziendale (13%).

Categorie relative alle risoluzioni degli azionisti da noi supportate

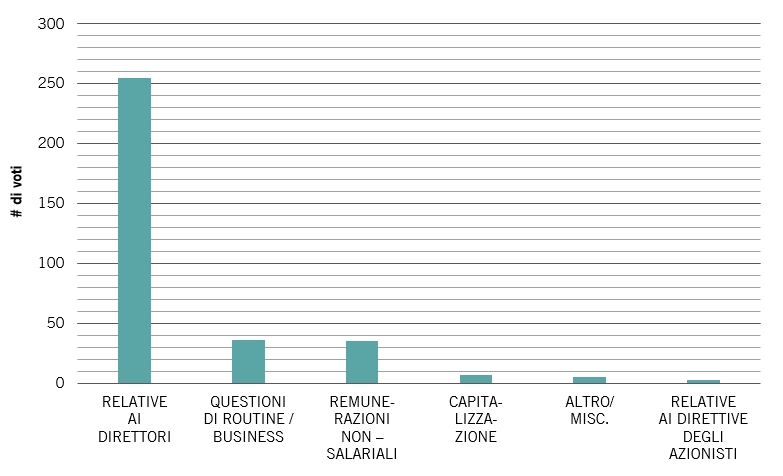

Scostamento dalle linee guida di voto

Nel 2019 abbiamo votato diversamente dalle raccomandazioni di terzi su 347 risoluzioni. Le principali categorie dalle quali ci siamo scostati sono state quelle relative alle nomine degli amministratori (255 risoluzioni), risoluzioni di routine come l’elezione dei membri del comitato o la ratifica della società di revisione (36 risoluzioni) e compensi non legati allo stipendio, comprese le approvazioni delle questioni relative ai compensi (35 risoluzioni).

Distribuzione relativa agli scostamenti dalle linee guida

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.