Absolute return fixed income: per investire in un contesto incerto

Le strategie absolute return fixed income possono aiutare gli investitori a fronteggiare la volatilità di mercato in caso di imprevisti.

Scritto da

Andres Sanchez Balcazar

Head of Global Bonds

Condividi questo articolo

I rendimenti obbligazionari sono in forte rialzo, le banche centrali si preparano a ridurre gli stimoli e su gran parte del mondo industrializzato pesa l’incertezza politica. In condizioni così critiche, in cui gli investitori obbligazionari non possono più contare sul calo dei tassi di interesse per generare performance, le strategie absolute return flessibili possono rivelarsi una fonte di reddito e uno strumento di protezione del capitale più affidabili.

Oltre a individuare sacche di valore sul mercato, occorre procedere a una rigorosa analisi degli scenari per ottenere un miglior rapporto fra rischio e rendimento. Il risultato è un portafoglio in grado di offrire una buona performance nel lungo periodo.

Cavalcare l’instabilità dei mercati emergenti

Come funziona in pratica?

Il nostro posizionamento sulle piazze emergenti ci fornisce un buon esempio.

Il debito emergente in valuta forte rappresenta una delle nostre principali idee d’investimento a medio termine; l’asset class ci piace per le valutazioni convenienti e per la capacità e la volontà degli emittenti sovrani di far fronte ai loro obblighi. Nei primi nove mesi dell’anno, tali titoli hanno offerto una delle performance più brillanti dell’universo fixed income: +8,5% è un ottimo risultato nell’attuale contesto di scarsi rendimenti. In novembre, però, la situazione si è capovolta. La vittoria di Donald Trump alle elezioni presidenziali americane e il rafforzamento del dollaro hanno provocato un’improvvisa ondata di vendite.

Ma noi eravamo preparati.

Grazie alla nostra analisi degli scenari, infatti, quando decidemmo di investire nel debito emergente sapevamo che la posizione poteva essere volatile. Per proteggere il portafoglio da possibili oscillazioni di mercato avevamo quindi assunto delle posizioni corte sulle valute dei Paesi emergenti contro il dollaro. Ritenevamo di poter così ottenere un miglior profilo di rischio e rendimento. Tale assetto ha cominciato a dare i suoi frutti.

L’ondata di vendite che ha colpito i mercati obbligazionari dall’America Latina all’Asia ha provocato il crollo delle valute locali. Di fatto, l’impatto sui mercati dei cambi è stato più pronunciato che in ambito fixed income.

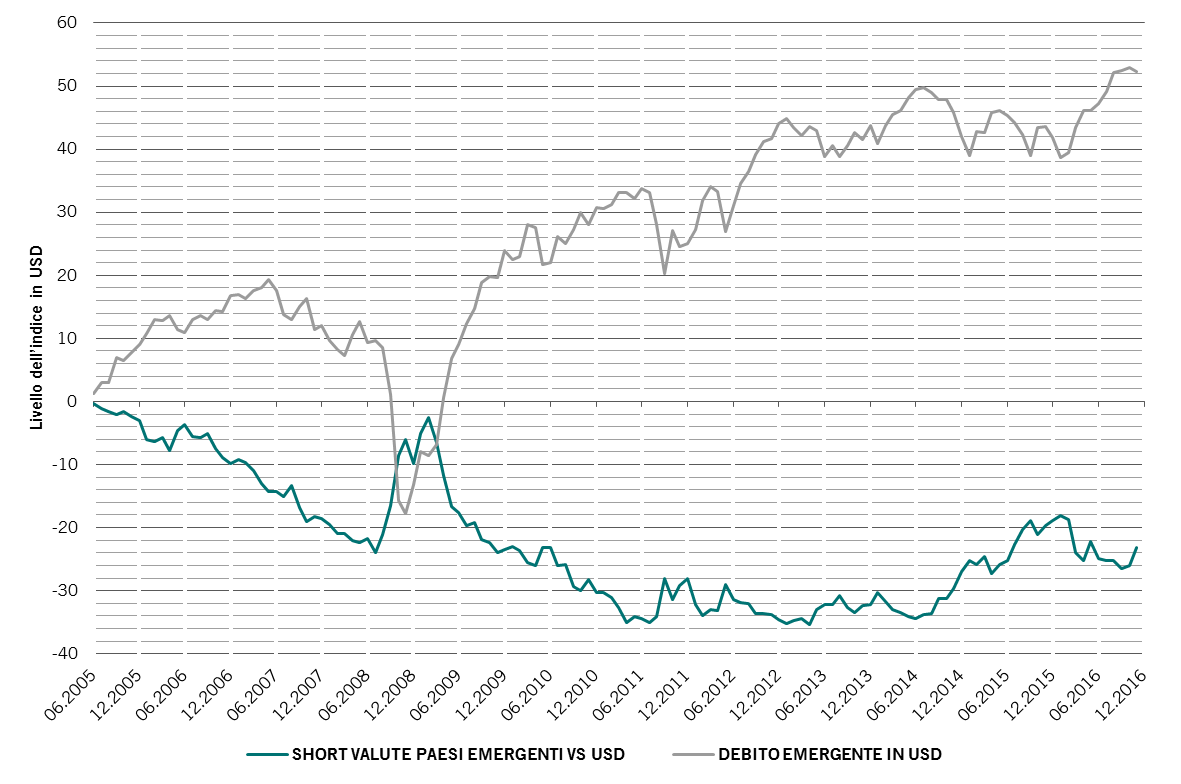

NEI PERIODI DI DEBOLEZZA DEI MERCATI OBBLIGAZIONARI EMERGENTI LE POSIZIONI CORTE SULLE VALUTE LOCALI PROTEGGONO IL PORTAFOGLIO

Fonte: Pictet Asset Management, indici globali Barclays

Con un posizionamento lungo debito emergente in USD e corto valute emergenti, siamo riusciti a generare buoni rendimenti nel corso dell’anno, assicurandoci un vantaggio rispetto a chi si era limitato ad assumere una posizione lunga sulle obbligazioni.

L’era Trump: due scenari

Confermiamo tale duplice assetto anche per il 2017. La posizione short sulle valute dovrebbe dare buoni frutti se Trump terrà fede alla promessa di un giro di vite sul commercio globale, mentre gli investimenti obbligazionari sarebbero favoriti da un ammorbidimento dell’orientamento protezionistico.

Nel nostro portafoglio abbiamo tenuto conto di possibili inversioni di rotta del nuovo presidente USA.

In uno scenario, lo vediamo pronto a combattere, metaforicamente parlando, per ottenere il più possibile nei primi 100 giorni del suo mandato.

Ciò implicherebbe il varo delle misure fiscali espansive annunciate in campagna elettorale, come il taglio dell’aliquota d’imposta sulle società dal 35% al 15% e USD500 miliardi di spesa per le infrastrutture. Per controbilanciare gli stimoli fiscali e le conseguenti pressioni inflazionistiche la Federal Reserve probabilmente accelererebbe il rialzo dei tassi di interesse. Sui mercati finanziari il dollaro si rafforzerebbe rispetto alle valute dei Paesi emergenti, beneficiando sia dell’inasprimento monetario della Fed sia della crescita economica indotta da Trump.

In un altro scenario, ipotizziamo che a Trump occorra più tempo per attuare il programma e che alcune misure possano essere attenuate o addirittura abbandonate lungo la strada. Per un certo tempo, quindi, prevarrebbe lo status quo: stimoli fiscali relativamente modesti, un orientamento favorevole al commercio globale e un graduale inasprimento della politica monetaria della Fed. In tal caso, converrebbe puntare su Treasury USA e obbligazioni societarie investment grade a lunga scadenza, che scontano entrambi livelli di inflazione molto più alti di quanto ci si possa aspettare.

Invece di anticipare le mosse di Trump – un compito ingrato – è più prudente prepararsi a ogni eventualità.

–

Invece di anticipare le mosse di Trump – un compito ingrato, come hanno dimostrato gli ultimi avvenimenti – è molto più prudente prepararsi a ogni eventualità. Ciò significa andare lunghi USD versus valute emergenti, integrando la posizione con un modesto sovrappeso dei Treasury a 30 anni e un’allocazione ai bond emessi dalle industrie statunitensi. Questo secondo investimento dovrebbe avere esito positivo in ogni scenario, poiché l’industria a stelle e strisce beneficia sia dell’attenzione di Trump all’economia interna sia dell’impegno a creare più posti di lavoro per gli Americani e ad aumentare la spesa per le infrastrutture.

L’insieme di tali posizioni dovrebbe fornire rendimenti interessanti indipendentemente dalla direzione che seguirà il neoeletto presidente. Presi singolarmente, inoltre, questi investimenti sono tutti convenienti.

Copertura del rischio relativo all’Europa

Naturalmente, è molto difficile prevedere gli innumerevoli scenari possibili a livello globale. Fortunatamente, ai fini dell’investimento, molti scenari si possono raggruppare in base ai probabili esiti binari.

Un esempio è il destino dell’Europa. I rischi abbondano, dalle presidenziali francesi, alle elezioni politiche in Germania, alla conclusione del programma di quantitative easing della Banca Centrale Europea.

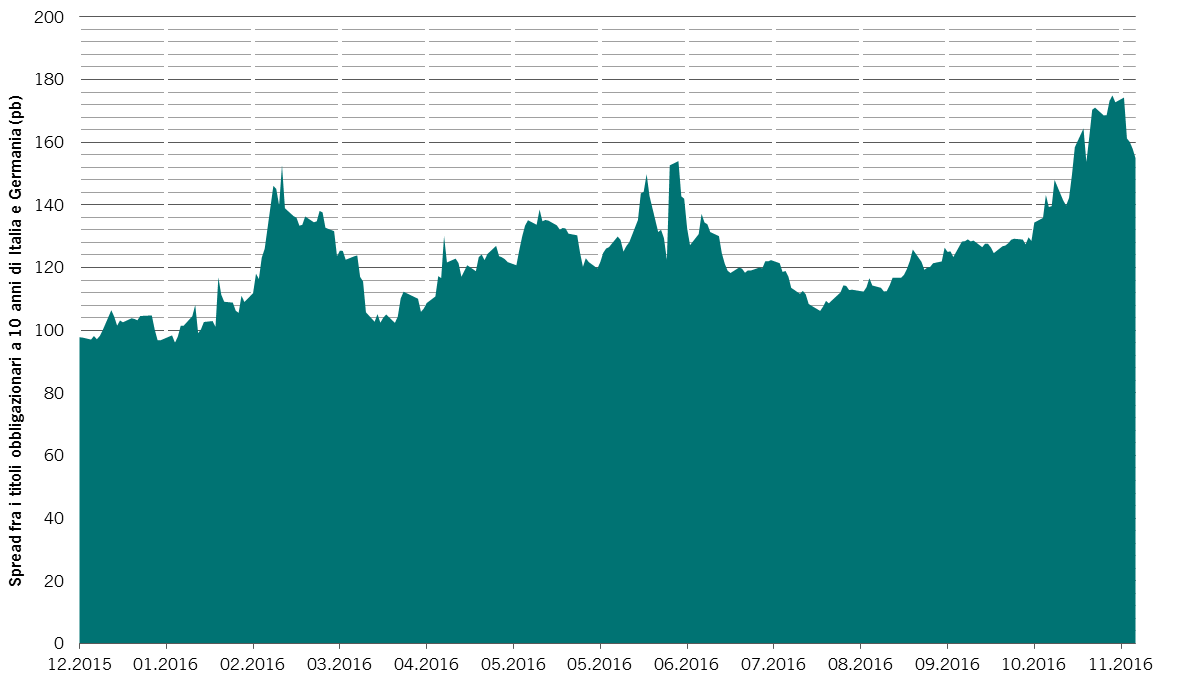

In considerazione di tutte queste incognite, gli investitori devono essere pronti a un crollo delle asset class più rischiose. Un modo per assicurarsi contro tale eventualità è detenere una posizione corta sul debito italiano e, in misura minore, su quello francese e sui Bund tedeschi.

AMPLIAMENTO DELLO SPREAD FRA ITALIA E GERMANIA

Fonte: Pictet Asset Management, Thomson Reuters Datastream

Tutti questi ostacoli potrebbero però essere superati brillantemente, con il conseguente aumento della propensione al rischio e un rally degli asset europei più rischiosi nella seconda metà dell’anno prossimo. Per prepararsi a uno scenario simile, abbiamo investito nel debito corporate e finanziario laddove le valutazioni sono particolarmente allettanti.

L’attuale contesto europeo, dominato dall’agenda politica, è anche coerente con la nostra previsione a lungo termine di un cammino lento e accidentato per le riforme dell’eurozona, un cammino costellato di rischi ma anche di opportunità di investimento.

Mantenere la calma sull’inflazione

Nel complesso, i motivi di timore per l’anno prossimo non mancano. Ma di una cosa non siamo preoccupati, contrariamente, forse, ai nostri concorrenti: l’inflazione.

Nel breve periodo, è probabile una certa pressione al rialzo sui prezzi, anche perché stanno venendo meno gli effetti base favorevoli del passato. Un altro fattore da monitorare è la ripresa dell’economia globale, soprattutto attraverso il prisma della maggiore crescita salariale negli USA.

Ma l’inflazione salirebbe da livelli base molto bassi e le autorità monetarie di tutto il mondo sono pronte a reagire. A nostro parere, finché le principali banche centrali avranno il mandato di controllare l’inflazione, la corsa dei prezzi difficilmente subirà un’accelerazione decisamente superiore a quella attualmente scontata dal mercato. Nei prossimi mesi, quindi, non dovremmo vedere un’inflazione fuori controllo o a livelli preoccupanti per gli investitori.

A proposito di

Andres Sanchez Balcazar

Andres Sanchez Balcazar è entrato a far parte del team Fixed Income di Pictet Asset Management nel 2011 ed è a capo del team Global Bonds. Prima di approdare in Pictet, è stato senior portfolio manager in Western Asset Management Company LTD per sei anni. Nello stesso periodo, era responsabile dei portafogli obbligazionari globale, europeo e absolute return. In precedenza, aveva lavorato per cinque anni come gestore del portafoglio globale ed europeo in Merrill Lynch Investment Managers. La sua carriera è iniziata nel 1997 presso il Banco de la Republica de Colombia, dove si occupava di analisi macroeconomica dei mercati USA, Europa e Giappone. Ha conseguito la laurea in economia alla Universidad de los Andes e un Master in Management alla HEC di Parigi. È inoltre iscritto all'albo degli analisti finanziari (Chartered Financial Analysts, CFA).

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.