Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Incerto e nervoso: il mercato obbligazionario

Sébastien Eisinger ed Elena Mendez Fraboulet ci spiegano come la scarsità di liquidità stà rimodellando i mercati obbligazionari.

Alcuni sostengono che la liquidità, ossia la capacità di acquistare o vendere titoli senza influenzarne il prezzo, si stia deteriorando nei mercati obbligazionari. Anche voi vedete i segni di questo deterioramento?

EMF. Vediamo continuamente i segni di questa diminuzione della liquidità. Il numero di controparti con cui i nostri trader obbligazionari possono effettuare operazioni è diminuito rispetto ad alcuni anni fa. E, soprattutto, le normative finanziarie più severe hanno indotto queste controparti a ridimensionare i loro portafogli di negoziazione. Questo contesto rende più difficile per i gestori acquistare e vendere titoli a prezzi ritenuti interessanti. Se una volta questi problemi erano confinati ai mercati delle obbligazioni high yield, oggi essi riguardano anche il debito investment grade, la cui liquidità era data per scontata.

Vediamo continuamente i segni di questa diminuzione della liquidità.

SE. I dati che mostrano fino a che punto l’infrastruttura di mercato si sia indebolita sono piuttosto impressionanti. Prima che le banche subissero l’impatto delle nuove normative, i portafogli di obbligazioni societarie statunitensi dei broker-dealer, cioè la quantità di titoli che essi erano disposti a detenere per future contrattazioni, ammontavano complessivamente a poco più di 400 miliardi di dollari.

Oggi tale cifra si attesta attorno ai 50 miliardi di dollari. E questa drastica contrazione dei portafogli dei dealer avviene in un momento in cui le nuove emissioni societarie aumentano a una velocità record. Fra il 2000 e il 2008, il volume delle nuove emissioni di obbligazioni corporate raggiungeva mediamente gli 800 miliardi di dollari all’anno. Negli anni dal 2009 al 2015, tale media è salita a 1.240 miliardi di dollari[1].

Quali cambiamenti ha apportato Pictet Asset Management al proprio processo di investimento per limitare i rischi legati al deterioramento delle condizioni di trading? Ad esempo, i vostri trader obbligazionari hanno acquisito un ruolo più importante?

SE. I nostri trader hanno sempre svolto un ruolo preminente nell’ambito del nostro processo di investimento, e tradizionalmente le loro responsabilità vanno oltre la mera esecuzione di ordini di acquisto e di vendita. Tuttavia, in un contesto di progressivo peggioramento della liquidità, il ruolo del trader sta cambiando. Oggi i trader devono essere in grado di fornire ai gestori di portafoglio informazioni dettagliate sulla liquidità, in modo che la fattibilità delle idee di trading possa essere valutata anche dal punto di vista della liquidità disponibile.

Il ruolo del trader sta cambiando.

Inoltre, i trader si avvalgono sempre più delle nuove tecnologie. Le tecnologie che stiamo introducendo permettono di effettuare una serie di analisi essenziali prima, durante e dopo le operazioni di negoziazione, consentendo ai trader di individuare la liquidità nel modo più efficace ed efficiente. Inoltre, i trader impiegano differenti stili di contrattazione, fra cui le piattaforme pre-trade, le dark pool e il trading algoritmico o basato su regole, con l’obiettivo di assicurare la best execution ai nostri clienti; il ricorso ai differenti stili di contrattazione ci consente di essere meglio informati su quale sia la strategia più adeguata per un ordine specifico, e conseguentemente, per i nostri clienti.

EMF. Il deterioramento delle condizioni di trading ha anche reso più costoso modificare la composizione di un portafoglio. I nostri gestori si sono adattati a questo nuovo scenario in diversi modi. Direi che oggi i gestori tendono a modificare la composizione degli investimenti sottostanti meno frequentemente che in passato. Allo stesso tempo, usano maggiormente i derivati, con l’obiettivo di proteggere gli investimenti dalla volatilità di breve periodo e mitigare altri rischi. Questi strumenti sono spesso più liquidi di molti tipi di obbligazioni e possono essere utilizzati per modificare la sensibilità di un portafoglio alle variazioni dei tassi di interesse, delle curve dei rendimenti o degli indici dei mercati del credito.

Gli indici di CDS, ad esempio, sono strumenti caratterizzati da una notevole liquidità che i gestori possono utilizzare per modificare in modo economicamente efficiente il beta creditizio di un portafoglio, ovvero la sua sensibilità ai cambiamenti dell’affidabilità percepita degli emittenti societari. Quindi, in poche parole, i gestori detengono gli investimenti più a lungo ma ricorrono maggiormente agli strumenti derivati liquidi per proteggere il portafoglio dalle fluttuazioni dei mercati nel breve periodo.

Quali soluzioni state adottando per misurare più accuratamente i rischi di liquidità connessi ai portafogli obbligazionari?

EMF. Quando i clienti domandano "quanto sono liquidi i miei investimenti?", quello che in realtà stanno chiedendo è: "quale percentuale dei miei investimenti potrei realisticamente vendere, entro un periodo di tempo ragionevole, senza dover sostenere costi di negoziazione significativi?"

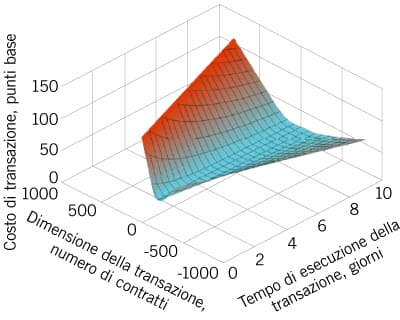

Il nostro team di specialisti del rischio obbligazionario lavora con un nuovo strumento che speriamo possa rispondere a questa domanda così complessa. Il nuovo modello, LiquidityMetrics, sviluppato da MSCI, quantifica la liquidità del portafoglio stimando il rapporto fra le dimensioni di una transazione e la durata e il costo della sua esecuzione, misurati rispettivamente in giorni e in punti base.

LA

LIQUIDITà DEI MERCATI OBBLIGAZIONARI – UNA VISIONE TRIDIMENSIONALE

In altre parole, se i clienti volessero vendere parte dei loro investimenti, il modello sarebbe in grado di dire loro se e fino a che punto i costi di transazione e i tempi di esecuzione possano variare in funzione delle dimensioni dell’operazione. A parità di tutti gli altri fattori, maggiori sono le dimensioni della transazione, più elevato sarà il costo potenziale e più lungo sarà il tempo di esecuzione. Pertanto, i portafogli più liquidi saranno quelli per i quali le dimensioni dell’operazione avranno un’incidenza limitata o nulla sui costi di negoziazione o sui tempi di esecuzione.

La crescita dei fondi obbligazionari che offrono una liquidità giornaliera complica ulteriormente la situazione? E i fondi obbligazionari di grandi dimensionsi? Rappresentano un rischio sistemico nell'attuale scenario di deterioramento della liquidità?

SE. Alcuni esperti del settore degli investimenti ritengono che il numero crescente di fondi obbligazionari con liquidità giornaliera, che offrono quindi la possibilità di liquidare le partecipazioni nel fondo con preavviso di un giorno, possa diventare una fonte di instabilità dei mercati. C’è una parte di vero in questa visione. Se alcuni titoli detenuti da un certo fondo non sono sufficientemente liquidi da essere negoziati su base giornaliera, ha senso offrire una liquidità giornaliera ai clienti che investono nel fondo? Non credo. È una discrepanza che può creare problemi.

Inoltre, nell’offrire una liquidità giornaliera, gli asset manager devono fornire anche una protezione adeguata ai clienti che invece non desiderano effettuare operazioni con grande frequenza. Se un cliente negozia un’operazione di una certa entità con un preavviso limitato, la transazione potrebbe potenzialmente influire sul valore dell’intero portafoglio, a svantaggio degli altri investitori nel fondo. È possibile ricorrere a una gamma di misure antidiluizione per proteggere il portafoglio da questo rischio, ma in alcuni casi questi strumenti sono inadeguati. Pertanto, quando riteniamo che, assicurando una liquidità giornaliera, si possano compromettere gli investimenti dei clienti che non desiderano, o non hanno necessità di effettuare operazioni con grande frequenza, noi preferiamo non offrire questa opzione. Dobbiamo agire nell’interesse di tutti i nostri clienti.

Gli asset manager devono fornire anche una protezione adeguata ai clienti che invece non desiderano effettuare operazioni con grande frequenza.

Il fatto è che la maggior parte dei titoli obbligazionari può essere venduta e acquistata con breve preavviso, a condizione che si sia disposti a scendere a compromessi sul prezzo. Ed è nostro dovere di gestori patrimoniali, ricordarlo continuamente agli investitori. Va riconosciuto che il settore dell’asset management inizia a far passare questo messaggio, ma probabilmente occorre trasmetterlo ancora più chiaramente.

EMF. La popolarità dei fondi con liquidità giornaliera non è il solo problema, c'è anche la crescente diffusione dei fondi obbligazionari di grandi dimensioni. Come hanno dimostrato alcuni eventi recenti, quando questi fondi devono liquidare posizioni sostanziali in titoli meno liquidi, l’impatto dell’operazione sui mercati può causare un forte aumento della volatilità. Non solo: le notevoli dimensioni di questi fondi rendono difficile, per i loro gestori, generare buoni rendimenti per gli investitori. Direi quindi che il deterioramento della liquidità implicherà probabilmente l’adozione, da parte degli asset manager, di un approccio più rigoroso nella gestione delle dimensioni dei loro fondi obbligazionari. È probabile che occorra fissare limiti di capacità più bassi. Un aspetto a cui Pictet AM presta una particolare attenzione da qualche anno.

Ritenete che il trading elettronico sia adatto ai mercati obbligazionari? In che misura Pictet Asset Management si avvale di piattaforme di trading automatico?

SE. È sempre stato difficile impiegare diffusamente il trading elettronico nel reddito fisso. Il mercato obbligazionario non si presta facilmente al trading elettronico semplicemente perché ci sono troppi titoli. Molti dei sistemi attualmente in uso cercano semplicemente di far incontrare gli investitori che stanno negoziando esattamente lo stesso titolo. Un’operazione estremamente difficile. Ci sarebbe un altro modo di procedere, che tuttavia richiede un diverso approccio da parte dei partecipanti al mercato e investimenti importanti nella tecnologia.

Se gli asset manager vogliono che in futuro il mercato sia più liquido, dovranno essere loro a svolgere il ruolo di fissazione dei prezzi.

Ciò significa che la divisione obbligazionaria di Pictet Asset Management si sta avventurando in un territorio inesplorato

SE. Non necessariamente, soprattutto considerando che Pictet Asset Management ha acquisito una notevole esperienza d’investimento in uno dei mercati obbligazionari più illiquidi d’Europa: la Svizzera. Nel corso degli anni abbiamo tratto molte lezioni dalla nostra attività di investimento nel reddito fisso elvetico, che ora possiamo applicare ad altri mercati con analoghi picchi di illiquidità.Quando si tratta di investire in mercati obbligazionari poco liquidi, sappiamo cosa attenderci e come affrontare il problema.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.