Il mercato globale - Il ritorno dei bond vigilantes?

In ottobre l’attenzione degli investitori è stata calamitata da un netto aumento dei rendimenti obbligazionari. Sicuramente l’entità del rialzo avrà fatto pensare a una possibile inversione della lunga fase di rally del reddito fisso, un’eventualità che inizia a gravare sulle prospettive dei mercati finanziari.

asset allocation mensile

Fonte: Pictet Asset Management, 30.10.2016

Nel corso del mese le piazze obbligazionarie globali misurate dall’indice Barclays Global Aggregate hanno perso oltre il 3% in USD, con punte del -10% per i titoli sovrani del Regno Unito, in parte anche a causa della robustezza del dollaro. In valuta locale, il reddito fisso ha ceduto l’1,5% circa a livello mondiale, mentre i gilt britannici sono arretrati del 4% circa. Tale flessione è attribuibile ai timori di un prossimo giro di vite delle banche centrali dettato dalla stabilità della crescita economica e dall’aumento dell’inflazione.Il rendimento dei tassi breakeven statunitensi a 5 anni fra 5 anni (misura delle attese inflazionistiche a lungo termine degli investitori) è salito all’1,9%, il livello più elevato da fine 2015. L’aumento delle pressioni sui prezzi si deve a più fattori: dai semplici effetti base (i dati favorevoli per i confronti anno su anno escono dal range delle statistiche considerate) a elementi più determinanti.

Anzitutto, la ripresa dei prezzi delle commodity dopo il crollo di inizio anno ha iniziato a filtrare nei consumi. Il petrolio è tornato oltre i USD 50/barile dai minimi di meno di USD 30/barile, conseguendo un aumento di oltre un quinto rispetto ai primi mesi dell’anno, mentre i prezzi delle materie prime nel complesso registrano un rialzo superiore al 7%.

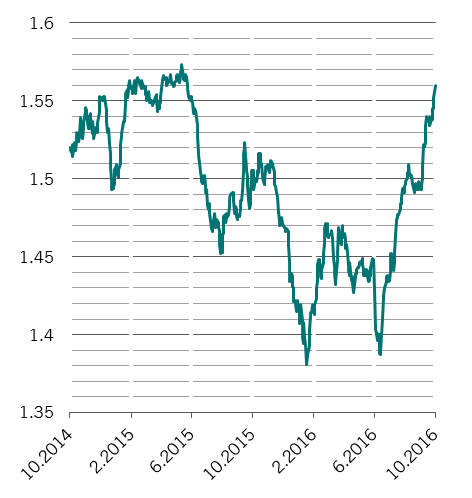

Nel Regno Unito, le preoccupazioni riguardanti l’inflazione sono state amplificate dalla brusca flessione della sterlina alimentata dalla recente incertezza sugli accordi post-Brexit che il governo riuscirà a concordare con l’Unione Europea. A livello mensile la valuta britannica ha ceduto più del 5% contro il dollaro, raggiungendo quindi una perdita annua del 17% circa.

Negli ultimi mesi i titoli ciclici hanno battuto i difensivi

Fonte: Thomson Reuters Datastream. I settori ciclici comprendono: materiali, industria, beni voluttuari e informatica; sono invece esclusi finanza ed energia.

Ma il primo motore delle attese inflazionistiche sembra essere la probabile chiusura dell’output gap degli Stati Uniti. Le richieste settimanali di indennità di disoccupazione sono scese ai minimi dei primi anni ‘70 e ci sono tutti i presupposti per un aumento delle pressioni salariali. Le probabilità di un rialzo dei tassi in dicembre da parte della Federal Reserve sono salite oltre il 70% e si attendono due interventi analoghi nel 2017.

Sinora, i mercati azionari hanno reagito all’evoluzione delle piazze obbligazionarie con sorprendente compostezza. Nel corso del mese l’azionario globale ha conseguito performance sostanzialmente piatte in valuta locale, ma con una maggiore dispersione a livello settoriale. Le aree cicliche hanno avuto la meglio: energia, materiali e finanza hanno guadagnato terreno in valuta locale, mentre i beni voluttuari hanno registrato una lieve perdita. Le performance peggiori hanno invece riguardato le aree difensive, solitamente più correlate con i mercati obbligazionari, ivi compresi beni di prima necessità e sanità.

02

Asset allocation - Neutrali sulle azioni alla luce del deterioramento della liquidità

Nel corso del mese si è osservato un progresso delle condizioni macroeconomiche in diversi Paesi sviluppati. L’azionario è stato sostenuto dalla risalita dell’inflazione negli Stati Uniti e in altre economie avanzate. Tale contesto favorisce la crescita del PIL nominale, che a sua volta contribuisce a mettere fine alla recessione degli utili aziendali dell’ultimo anno.

Tuttavia, siccome le autorità rispondono all’aumento dei prezzi con la riduzione o l’eliminazione degli imponenti stimoli monetari che hanno gonfiato le valutazioni di azioni e obbligazioni negli ultimi anni, le piazze finanziarie potrebbero dover presto fare i conti con una lenta ma costante diminuzione della liquidità immessa dalle banche centrali.

Per tali motivi abbiamo mantenuto un’asset allocation abbastanza difensiva, che prevede un posizionamento lungo sulla liquidità, neutrale sulle azioni e negativo sul reddito fisso.

Il nostro indicatore del ciclo economico punta a una crescita mondiale più solida, soprattutto fra le economie sviluppate: tutti i nostri indicatori anticipatori proprietari e gli indici PMI segnalano un miglioramento.

I Paesi emergenti hanno accumulato un leggero ritardo, legato alla scarsità degli scambi globali, mentre la crescita nelle aree sviluppate si conferma molto più robusta rispetto a inizio anno.

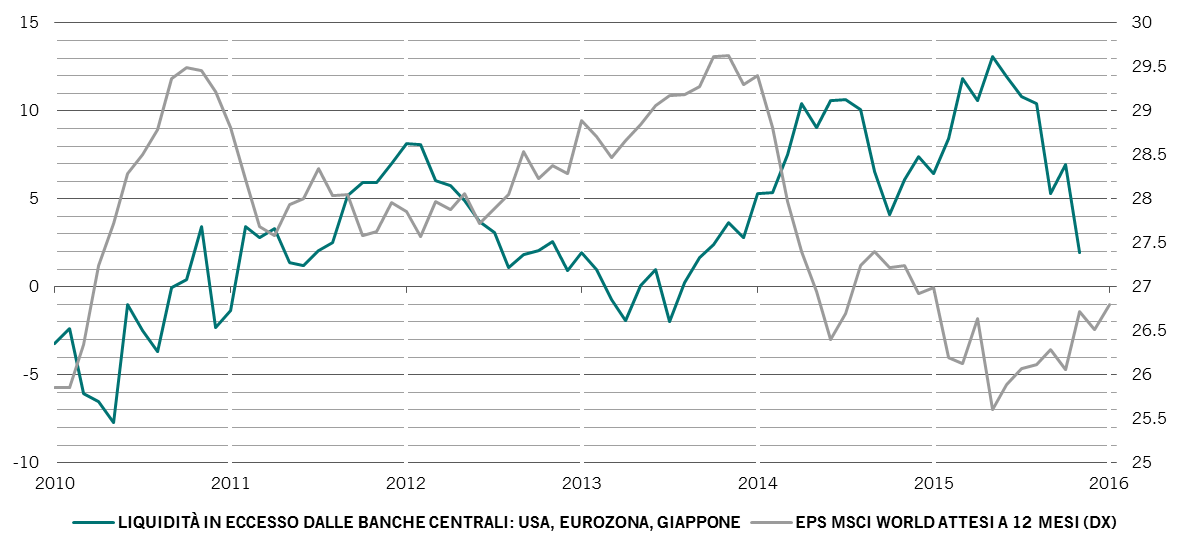

Il drenaggio della liquidità operato dalle banche centrali mette a rischio l’azionario globale

Fonte: Thomson Reuters Datastream, IBES. La liquidità in eccesso è la crescita annualizzata a 6 mesi della massa monetaria M2 meno il tasso ponderato per il PIL dell’espansione della produzione industriale.

Sebbene in diverse economie il settore manifatturiero continui a risentire della prolungata mancanza di investimenti tecnici, abbiamo notato qualche progresso, soprattutto in Giappone e nell’area euro.

In generale il nostro scenario principale prevede tuttora un rafforzamento della spesa al consumo e del mercato residenziale in linea con l’aumento dell’occupazione e la crescita salariale a fronte di un incremento molto graduale dell’inflazione.

L’economia nipponica mostra uno slancio positivo: l’indicatore anticipatore punta verso l’alto e vi sono buone prospettive sia per la produzione industriale che per i consumi. Tuttavia, prima di guardare al Giappone con maggiore ottimismo, attendiamo che il parlamento approvi l’ultimo programma di stimolo fiscale, che prevede lo stanziamento di JPY 28.000 miliardi in cinque anni e potrebbe aumentare il PIL annuale dello 0,3%.

Alla luce del graduale miglioramento del contesto macroeconomico degli Stati Uniti, dove i salari nominali sono saliti di un buon 3,6% annuo, prevediamo un rialzo dei tassi di 25 punti base in dicembre, seguito da altri due ritocchi nel 2017. Nell’area euro, la trasmissione del credito va lentamente migliorando anche se con profonde differenze intraregionali. I finanziamenti alle società non bancarie restano modesti, ma la debolezza dell’euro e i recenti progressi degli indicatori della fiducia delle aziende (attualmente ai massimi da aprile 2014) lasciano presagire una maggiore crescita nei prossimi trimestri.

L’economia cinese evidenzia un’accelerazione da inizio anno. La spesa fiscale e l’aumento degli utili industriali incoraggiano le imprese a investire in immobilizzazioni, mentre il forte rialzo dei prezzi immobiliari potrebbe favorire il settore delle costruzioni.

Ma se il contesto macroeconomico è positivo, la diminuzione della liquidità preoccupa gli investitori. In Giappone già si vedono gli effetti di una stretta monetaria indiretta, dopo che la banca centrale ha deciso di abbandonare l’obiettivo della quantità di asset acquistati per puntare sul controllo della curva dei rendimenti. Al contempo, la riforma del mercato monetario statunitense ha provocato un rialzo dei tassi Libor. Dai nostri indicatori emerge che negli Stati Uniti il graduale ritiro della liquidità proseguirà sino a fine anno, con conseguenze non solo sui mercati locali ma anche sui Paesi che si finanziano in dollari.

Le nostre analisi mostrano infatti che la liquidità globale dell’USD (misurata dalla base monetaria USA e dagli asset esteri ufficiali denominati in USD detenuti dalla Fed) diminuisce del 5% annuo, il ritmo più sostenuto di sempre. Si riduce inoltre la liquidità privata, negli USA, in Europa e in Giappone, determinando pressioni ribassiste sul P/E dei titoli azionari.

I nostri indicatori tecnici dipingono un quadro eterogeneo per le piazze azionarie, in cui si rilevano ampie discrepanze a livello regionale e settoriale. Gli investitori sembrano insolitamente cauti: in base ai sondaggi fra i gestori, la componente di liquidità nei portafogli è molto simile a quella osservata all’indomani dell’11 settembre e della Brexit. Se tali sviluppi sembrano suggerire un rally azionario a fine anno, altri indicatori segnalano invece una prossima correzione.

Le obbligazioni governative e i titoli corporate in particolare scambiano ben al di sopra del fair value nonostante il recente sell-off.

In termini di valutazioni, i mercati azionari presentano livelli equi. Le borse giapponesi ed europee appaiono più convenienti, mentre i listini degli USA e della Svizzera sono più onerosi.

Nei prossimi 12 mesi ci attendiamo una crescita degli utili nell’ordine del 10%, anche sulla base del contesto macroeconomico. Gli utili europei presentano un potenziale ancora superiore, dato che il ciclo economico della regione è meno avanzato rispetto a quello degli Stati Uniti e l’output gap resta negativo. Ciò significa che le società europee devono far fronte a oneri salariali inferiori e subiscono quindi meno pressioni sui margini di profitto rispetto alle controparti USA. Per il resto, le obbligazioni governative e i titoli corporate europei in particolare scambiano ben al di sopra del fair value nonostante il recente sell-off.

03

Azioni: allocazione regionale e settoriale - Ancora preferenza al Giappone e ai titoli finanziari

I mercati azionari globali si trovano tra due fuochi. Da una parte, infatti, le borse godono del miglioramento dei fondamentali macroeconomici, dall’altra risentono del deterioramento della liquidità, che ha offerto un sostegno determinante negli ultimi anni. Non è possibile prevedere quale fattore prevarrà nel lungo periodo.Per il momento, tuttavia, la varietà delle condizioni macroeconomiche e della liquidità (oltre che delle valutazioni) a livello regionale e settoriale è tale da consentire diversi investimenti tattici.

In base ai nostri parametri di valutazione e crescita i listini azionari, soprattutto negli Stati Uniti e nei Paesi emergenti dell’America Latina, sono onerosi e meno interessanti rispetto a quelli del Giappone e dei Paesi emergenti europei.L’azionario nipponico appare particolarmente conveniente, considerando che il P/E del mercato è inferiore a quello del Brasile per la prima volta nella storia. Inoltre, la borsa giapponese potrebbe godere di un aumento dei rendimenti obbligazionari mondiali, come da nostre previsioni.

Infatti in base alle nostre analisi, se un simile rialzo fosse determinato da progressi economici su scala globale, le società nipponiche, tra le prime esportatrici a livello mondiale, ne trarrebbero enormi vantaggi.

Per il resto, le prospettive di crescita del mercato azionario USA beneficiano del crollo della sterlina seguito al referendum che ha decretato l’uscita del Regno Unito dall’UE.Sebbene la Brexit non sia ancora una realtà (il governo britannico sta decidendo come negoziare il transito), ogni notizia negativa viene accompagnata da marcate oscillazioni valutarie. Il cambio sterlina-dollaro si attesta attualmente al 30% al di sotto del fair value, a tutto vantaggio delle numerose aziende inglesi che fatturano all’estero. E va considerato che circa il 70% delle entrate delle società incluse nel FTSE 100 non proviene dal Regno Unito.

Per tali motivi manteniamo un generale sovrappeso sui mercati azionari inglesi e giapponesi e restiamo neutrali sulle altre regioni.

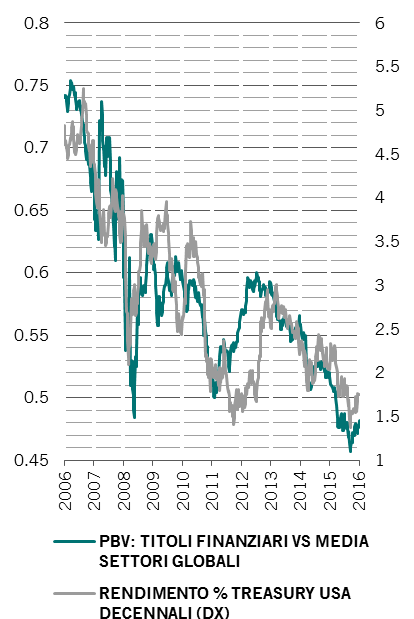

L’attrattiva delle azioni del settore finanziario è incrementata da valutazioni contenute e rendimenti in crescita

Fonte: Thomson Reuters Datastream

Sino a che i mercati si comporteranno relativamente bene, la crescita moderata e l’incremento dei rendimenti obbligazionari potranno alimentare nuove sovraperformance dei settori ciclici a scapito di quelli difensivi che presentano multipli di valutazioni elevati, come i beni di prima necessità. Il che è sorprendente dato che entrambe le aree potrebbero risentire del ritiro della liquidità da parte delle banche centrali. Tuttavia crediamo che ad avere la peggio saranno i titoli difensivi con caratteristiche assimilabili alle obbligazioni, come le utility. I settori ciclici dovrebbero infatti godere di valutazioni relativamente basse; normalmente scambiano con un premio del 10% rispetto al resto del mercato ma al momento sono al fair value, nonostante la sovraperformance dell’11% da inizio luglio.

In tale quadro, il nostro posizionamento attuale caratterizzato dal sovrappeso di beni voluttuari, industria e informatica dovrebbe dare buoni frutti; prevediamo infatti che gli ultimi due settori beneficeranno di un ribilanciamento degli investimenti in ambito manifatturiero.

Con ciò non intendiamo dire che nessun settore ciclico offre valore; ad esempio, ci piacciono le telecomunicazioni e il farmaceutico, due aree con valutazioni interessanti e poco rappresentate nei nostri portafogli. Siamo inoltre passati da un assetto neutrale a uno sovrappesato sui titoli finanziari. La decisione si basa su una serie di fattori, tra cui la positiva evoluzione del contesto macroeconomico,che dovrebbe favorire la domanda di credito, l’ottimismo degli indicatori di momentum, il graduale aumento dell’inclinazione delle curve dei rendimenti, che può sostenere gli spread sui prestiti, e valutazioni settoriali contenute. I PBV del settore finanziario globale presentano uno sconto del 50% circa rispetto al fair value, un livello simile a quello raggiunto all’apice della crisi finanziaria (marzo 2009).Le banche europee sarebbero le prime beneficiarie di una riduzione delle riserve per i crediti inesigibili.

04

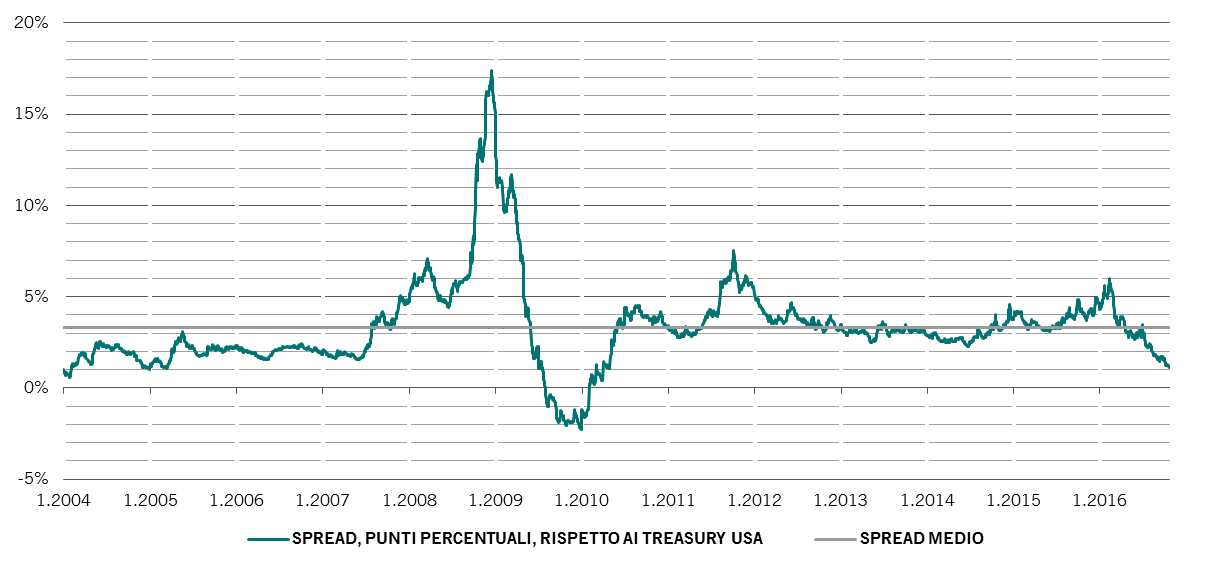

Reddito fisso e valute - Incameriamo guadagni sull'high yield USA

Chi ha investito grosse somme nel mercato high yield statunitense negli ultimi mesi è stato ampiamente ricompensato, dato che da gennaio l’asset class ha reso circa il 15% in USD. Se la serie positiva durerà sino a dicembre, la performance del 2016 sarà la terza migliore degli ultimi vent’anni. Nel frattempo lo spread fra le emissioni high yield e i Treasury USA si è ridotto di oltre 350 punti base dal picco di quasi 900 pb dello scorso febbraio. Dopo aver conservato un sovrappeso sull’asset class per gran parte del 2016, riteniamo sia giunto il momento di ridurre la posizione a livello neutrale, per più di una ragione.

Innanzitutto le valutazioni: come si evince dal grafico, dopo il rally degli ultimi mesi gli OAS sul debito USA non investment grade si attestano a oltre 200 punti base al di sotto della media di lungo periodo. Di conseguenza, il mercato statunitense ha perso praticamente tutto il vantaggio in termini di rendimento rispetto a quello dell’Eurozona.

È difficile giustificare un premio per il rischio così contenuto proprio mentre le condizioni della liquidità negli Stati Uniti vanno peggiorando e i tassi di default obbligazionari evidenziano un modesto incremento; attualmente si attestano al 4,8%, il livello massimo in sei anni. Inoltre, i nostri indicatori del sentiment suggeriscono che il posizionamento sul mercato high yield USA è eccessivamente ottimista, con conseguente aumento delle possibilità di sell-off.

I titoli high yield appaiono onerosi

Fonte: Bank of America-Merrill Lynch, Pictet Asset Management. Lo spread è l’option adjusted spread (OAS) indicato dall’indice Bank of America-Merrill Lynch US High Yield Bond tenendo conto del tasso di default di Moody's relativo agli ultimi 12 mesi.

Un altro campanello di allarme è rappresentato dal mercato primario. Sebbene il volume netto di nuove emissioni sia relativamente contenuto, le cedole offerte dalle nuove operazioni stanno virando velocemente verso il basso. L’importo medio delle cedole è infatti sceso al 6,5% circa, 50 punti base in meno rispetto ai livelli del 2014. Confermiamo tuttavia la preferenza per i Treasury USA a lunga scadenza.

Nonostante i rendimenti di tali titoli siano saliti sensibilmente nelle ultime settimane nel quadro dei segnali premonitori di un aumento dell’inflazione, riteniamo che il calo strutturale della crescita economica di lungo periodo e le dichiarazioni accomodanti della Fed possano sostenere il tratto a lunga scadenza della curva.

Quanto al debito corporate dei mercati emergenti, confermiamo un posizionamento neutrale sia nel segmento in USD che nel segmento in valuta locale. Le prospettive delle valute dei mercati emergenti appaiono meno interessanti dopo il rally messo a segno da inizio anno. Da fine dicembre 2015, il real brasiliano ha guadagnato oltre il 25%, il rublo russo circa il 15% e il rand sudafricano l’11%. Tali divise potrebbero subire un’inversione di tendenza qualora, come suggeriscono i nostri indicatori, la domanda di dollari USA superasse l’offerta nei prossimi mesi e il rally dei prezzi delle commodity si esaurisse.

05

Punti chiave

NovembrE 2016

Asset class globali

In previsione della graduale eliminazione degli stimoli all’economia, confermiamo l’assetto neutrale sull’azionario e il sovrappeso della liquidità.

Azioni: regioni e stili di investimento

Manteniamo la preferenza per la borsa giapponese alla luce delle migliori condizioni economiche. Conserviamo l’orientamento ciclico e ampliamo l’esposizione alla finanza per motivi di valutazione.

Reddito fisso

Riduciamo a neutrale il giudizio sulle emissioni high yield USA a causa di valutazioni eccessive.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.