[1] Indici rispettivamente: JP Morgan GBI-EM Global Diversified Composite JP Morgan EMBI Global Diversified Composite e JP Morgan GBI Global All Maturities. Dati al 02.10.2017.

[2] Si veda A Secular Outlook giugno 2017 https://www.am.pictet/en/globalwebsite/global-articles/2017/market-views/secular-outlook/2017 Pictet Asset Management Strategy Unit pp.30-32

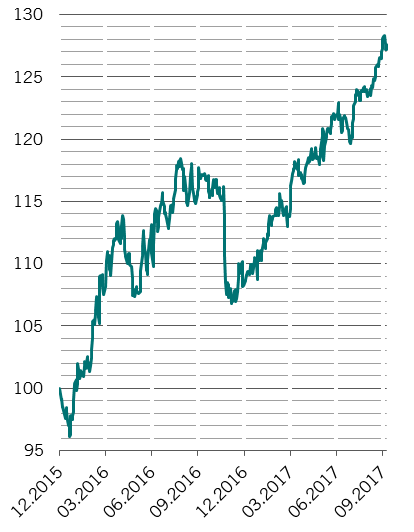

[3] Rendimento complessivo. Dati al 18.09.2017.

[4] Wheatley J and Wigglesworth R. "Fears of trouble if tide goes out on emerging market bond ETFs." Financial Times 10.07.2017

[5] Per maggiori informazioni su avversione alle perdite ed eccessivo ottimismo sui mercati azionari si veda Lei S. e Yao R. "Factors Related to Making Investment Mistakes in a Down Market" Journal of Personal Finance 14(2) pp. 34-42 tra gli altri

[6] Wheatley e Wigglesworth 10.07.2017

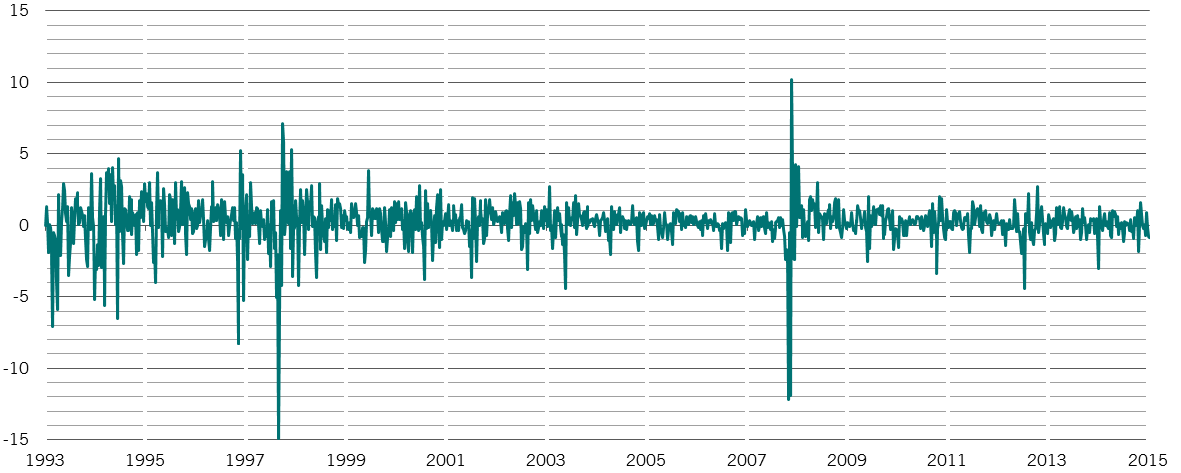

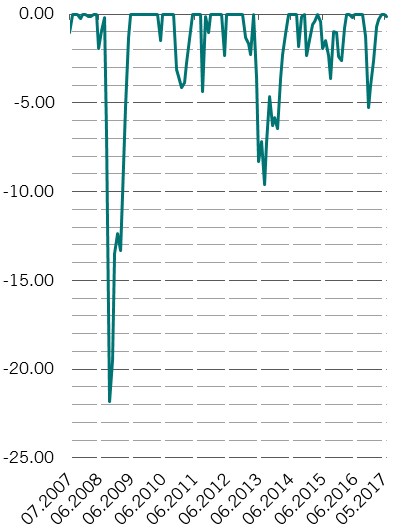

[7] Fonte: Mercer. Drawdown mensili per l’indice JP Morgan EMBI Global Diversified Composite e Pictet-Global Emerging Debt. Dati dal 30.11.1998 al 30.06.2017

[8] Rendimenti mensili annualizzati in dollari USA per Pictet-Global Emerging Debt e Pictet-Emerging Local Currency Debt al lordo delle commissioni. Fonte: Morningstar. Dati dal 26.06.2006 al 30.09.2017. Su base mobile a tre anni con rilevazioni mensili in media nell’ultimo decennio la strategia in valuta forte ha superato il benchmark dell’19% annuo mentre la strategia in valuta locale ha sovraperformato l'indice di riferimento dell'18% al lordo delle commissioni in base al valore degli asset al lordo delle commissioni e depurati degli swing factor per Pictet-Global Emerging Debt e Pictet-Emerging Local Currency Debt rispetto ai relativi benchmark. Dati dal 31.07.2007 al 31.07.2017

[9] Nel quadro di un progressivo peggioramento della situazione si procede con i seguenti step: smettere di acquistare asset illiquidi vendere asset illiquidi vendere asset per un volume equivalente a quello dei deflussi di capitali vendere in previsione di deflussi di capitali acquistare strumenti liquidi dei mercati avanzati che presentano una certa esposizione o relazione con i mercati emergenti (proxy trade).

[2] Si veda A Secular Outlook giugno 2017 https://www.am.pictet/en/globalwebsite/global-articles/2017/market-views/secular-outlook/2017 Pictet Asset Management Strategy Unit pp.30-32

[3] Rendimento complessivo. Dati al 18.09.2017.

[4] Wheatley J and Wigglesworth R. "Fears of trouble if tide goes out on emerging market bond ETFs." Financial Times 10.07.2017

[5] Per maggiori informazioni su avversione alle perdite ed eccessivo ottimismo sui mercati azionari si veda Lei S. e Yao R. "Factors Related to Making Investment Mistakes in a Down Market" Journal of Personal Finance 14(2) pp. 34-42 tra gli altri

[6] Wheatley e Wigglesworth 10.07.2017

[7] Fonte: Mercer. Drawdown mensili per l’indice JP Morgan EMBI Global Diversified Composite e Pictet-Global Emerging Debt. Dati dal 30.11.1998 al 30.06.2017

[8] Rendimenti mensili annualizzati in dollari USA per Pictet-Global Emerging Debt e Pictet-Emerging Local Currency Debt al lordo delle commissioni. Fonte: Morningstar. Dati dal 26.06.2006 al 30.09.2017. Su base mobile a tre anni con rilevazioni mensili in media nell’ultimo decennio la strategia in valuta forte ha superato il benchmark dell’19% annuo mentre la strategia in valuta locale ha sovraperformato l'indice di riferimento dell'18% al lordo delle commissioni in base al valore degli asset al lordo delle commissioni e depurati degli swing factor per Pictet-Global Emerging Debt e Pictet-Emerging Local Currency Debt rispetto ai relativi benchmark. Dati dal 31.07.2007 al 31.07.2017

[9] Nel quadro di un progressivo peggioramento della situazione si procede con i seguenti step: smettere di acquistare asset illiquidi vendere asset illiquidi vendere asset per un volume equivalente a quello dei deflussi di capitali vendere in previsione di deflussi di capitali acquistare strumenti liquidi dei mercati avanzati che presentano una certa esposizione o relazione con i mercati emergenti (proxy trade).