[1] Pictet Asset Management JP Morgan EMBI Global Diversified 06.12.2016

[2] Pictet Asset Management JP Morgan GBI-EM Global Diversified 06.12.2016

[3] Pictet Asset Management Bloomberg Datastream 30.11.2016

[4] FactSet Datastream CLSA. In base alla performance in valuta locale. Dividendi lordi reinvestiti senza considerare l’impatto delle imposte. Dati al 01.03.2016.

[5] FactSet CLSA. Per aumento si intende un rialzo dei dividendi per azione di almeno il 5%

[6] FactSet CLSA Agosto 2016

[7] BofA Merrill Lynch 01.01.2016

[8] Pictet Asset Management JP Morgan al 01.09.2016

[9] BofA Merrill Lynch dati 01.02.2009 - 01.11.2016

[10] S Verma "S & P Just Demolished One Big Distinction Between Emerging and Developed Markets" Bloomberg 08.12.2016

Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Mercati emergenti: un investimento a lungo termine

In un’ottica di lungo periodo i mercati emergenti offrono rendimenti e prospettive di crescita superiori che compensano la volatilità temporanea.

Scritto da

John Moorhead

Head of Emerging Equities

Gli investitori comprano asset dei Paesi emergenti per vari motivi, come la diversificazione geografica, economica o dei profili di rischio-rendimento. Inoltre, intercettando il momento giusto del ciclo, è possibile ottimizzare il beta. Sfortunatamente, però, la varianza dei rendimenti è molto alta. Se si sbaglia il timing, il disastro è assicurato. Nelle fasi di rallentamento la relativa illiquidità delle piazze emergenti può esacerbare oscillazioni già forti. I rischi dell’asset class sono un deterrente per molti.

Ma per i fondi pensione e altri investitori con un orizzonte di lungo periodo i rischi a breve termine sono ampiamente compensati dalla capitalizzazione dei premi di rischio. In un periodo mobile di 10 - 15 anni, gli asset dei mercati emergenti – sia azioni che obbligazioni – generano storicamente eccezionali guadagni.

A nostro parere gli strumenti dei mercati emergenti possono aiutare i fondi pensione disposti a tollerare delle fasi di volatilità a ottenere un reddito superiore e relativamente sicuro, fondamentale per far fronte a passività pluridecennali, ma con il vantaggio di una moderata liquidità.

Crescita dei mercati emergenti

Gli ultimi anni sono stati indubbiamente difficili per i mercati emergenti.

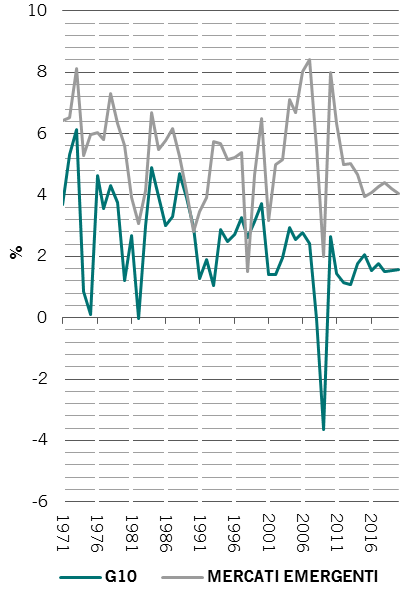

CRESCITA SUPERIORE

Tassi di crescita annua del PIL per i Paesi emergenti e avanzati

Diversi i motivi: il vigore del dollaro nel quadro della crescita dell’economia americana, la debolezza delle materie prime e, più recentemente, le attese di inasprimento della politica monetaria della Federal Reserve a fronte dell’estrema solidità del mercato del lavoro.

Ma in un orizzonte temporale più lungo, l’asset class dovrebbe beneficiare della crescita economica. Sotto tale aspetto, negli ultimi decenni i Paesi in via di sviluppo hanno chiaramente superato quelli avanzati. Dal 1990, le prime 10 economie sviluppate sono cresciute in media di poco meno del 2% annuo al netto dell’inflazione, mentre quelle emergenti di oltre il 5%.

I mercati emergenti appaiono inoltre più stabili. Anche durante il crollo delle commodity, i Paesi esportatori di materie prime come Messico, Perù, Cile e Colombia hanno dimostrato una discreta tenuta. Tale evoluzione si deve in parte agli sforzi compiuti per diversificare le fonti di crescita, ma anche alla ristrutturazione fiscale e al rafforzamento delle istituzioni locali (indipendenza delle banche centrali), che hanno accresciuto la resilienza economica.

Spread obbligazionari

I mercati obbligazionari emergenti beneficiano della crescita economica, fondamentale per lo sviluppo e la stabilità politica di un Paese. A sua volta, un Paese più sviluppato e più stabile sarà più propenso e avrà i mezzi necessari a rimborsare il debito. Gli indicatori della Banca Mondiale dimostrano un miglioramento della governance dei mercati emergenti negli ultimi decenni, malgrado una certa erosione rispetto al picco degli anni intorno al 2010.

Storicamente, però, i dati di inflazione sono stati piuttosto scoraggianti. Un rischio soprattutto per gli investitori fixed income.

Fortunatamente, negli ultimi due decenni l’inflazione è scesa in tutte le economie emergenti, in parte grazie alle pressioni deflazionistiche globali, ma anche perché i governi locali hanno ormai imparato che una politica monetaria e fiscale troppo allegra può avere effetti dolorosi. Un’altra soluzione al rischio di inflazione è stata l’emissione di obbligazioni in valuta forte. Chi investe in tali titoli riceve un premio decisamente più alto di quello dei Treasury USA (che rappresentano il parametro di riferimento privo di rischio), a fronte della relativa illiquidità dei mercati emergenti e del rischio di mancato rimborso. Ad esempio, il rendimento attuale del debito dei Paesi emergenti in valuta forte è del 6,0%, circa 360 punti base in più rispetto a quello offerto dai Treasury.

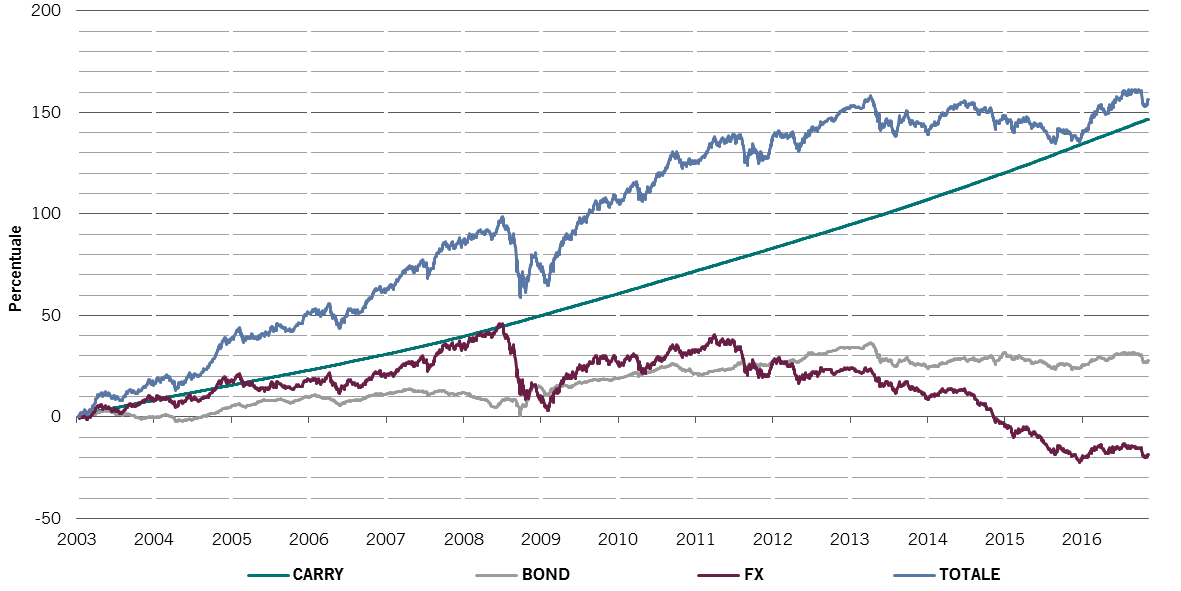

Con il tempo il premio di rendimento viene capitalizzato. Ad esempio, da inizio 1998, il rendimento totale cumulativo dell’indice del debito emergente in valuta forte (EMBI) è pari al 393%, di cui il 12% dovuto alla contrazione degli spread fra debito emergente e Treasury e un altro 14% ai guadagni dei Treasury. Ben 367 punti percentuali si devono invece all’effetto di capitalizzazione delle cedole obbligazionarie.1

ACCUMULO DEI RENDIMENTI

Componenti del rendimento cumulativo del debito emergente in valuta locale

Inoltre, i bond dei Paesi emergenti in valuta forte hanno una duration di appena 7 anni, contro i 10 dei titoli di Stato USA. Una duration più breve significa che il valore del capitale è meno sensibile alle variazioni dei tassi di interesse, cioè quando i tassi salgono i prezzi dei bond scendono in misura minore.

I cambi evidentemente influiscono sul debito emergente denominato in valuta locale. Ma in contropartita del rischio di svalutazione, gli investitori ricevono un premio ancora più alto che sulle emissioni in dollari. Ad esempio, il debito emergente in valuta locale offre attualmente un rendimento del 6,9%, 450 punti base in più dei Treasury USA, e con l’ulteriore vantaggio di una duration relativamente corta (5 anni).

Nel lungo periodo tale premio copre gli effetti dei cambi. Ad esempio, chi avesse investito in un indice del debito emergente in valuta locale a inizio 2003 entro il quarto trimestre 2016 avrebbe subito una perdita del 18% a causa degli effetti valutari, ma avrebbe guadagnato il 146% dalle cedole. Considerato anche il rialzo dell’indice, il rendimento sarebbe salito al 156%.2

Mercati azionari

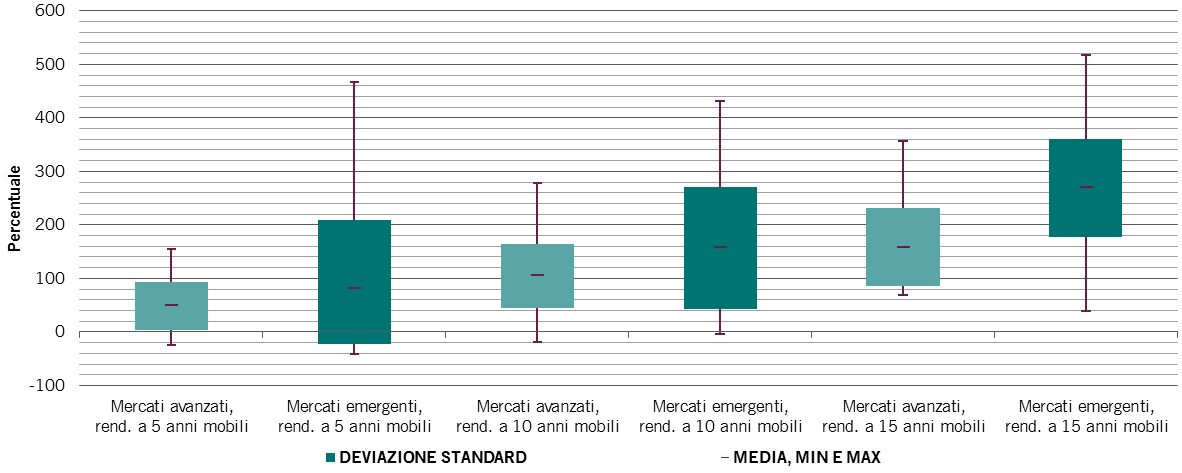

Oltre al debito dei Paesi emergenti, anche le azioni che offrono un reddito rappresentano una buona fonte di guadagni a lungo termine. In base alla media mobile a 5 anni, il rendimento totale dell’indice MSCI Emerging Markets ha superato quello dell’MSCI World delle piazze azionarie avanzate di oltre il 30% in dollari (dati a partire dal lancio dell’MSCI EM nel 1988). Occorre però tenere conto della notevole dispersione della performance sui mercati azionari emergenti nell’arco di 5 anni. In altre parole, in un orizzonte di breve-medio periodo, l’indice azionario dei mercati emergenti è sostanzialmente più rischioso di quello delle piazze avanzate.3

CAPITALIZZAZIONE DEI RENDIMENTI

Rendimento totale in USD degli indici MSCI World e Emerging Markets a 5, 10 e 15 anni mobili

Nel lungo periodo, però, questo svantaggio si riduce. Ad esempio, in un periodo mobile di 10 anni, i listini azionari emergenti presentano un rendimento medio significativamente più alto delle borse dei Paesi sviluppati, con rischi di ribasso simili e un potenziale di rialzo decisamente più elevato. Tale trend appare più evidente su un periodo mobile di 15 anni. In altre parole, più lungo è l’orizzonte di investimento, migliore è la performance attesa delle piazze emergenti rispetto a quelle avanzate in termini assoluti e ponderati per il rischio.

L’importanza dei dividendi

I dividendi sono una componente essenziale del rendimento totale dei mercati emergenti. I dividendi reinvestiti rappresentano quasi la metà del rendimento totale dei mercati azionari emergenti in dollari fra dicembre 2000 e febbraio 2016, un guadagno di circa il 140%. In effetti, la sola componente dei dividendi è pari al doppio del rendimento totale delle borse dei Paesi avanzati nello stesso periodo.4

Le distribuzioni sono sostenute da bilanci più solidi. Il rapporto fra posizione finanziaria netta e patrimonio netto è sceso da oltre il 55% nel 2000 a meno del 30% nel 2015. Di conseguenza, negli ultimi anni le società dei Paesi emergenti hanno aumentato i dividendi (è il caso del 60% delle aziende nel 2015) o hanno cominciato a distribuirli.5 Di fatto, la percentuale di società dell’universo MSCI EM che distribuiscono gli utili è più alta di quella dell’indice equivalente dei mercati sviluppati: il 94% circa contro poco meno del 90% a metà 2016. A titolo comparativo, nel 1998 meno del 50% delle società dei Paesi emergenti versava dividendi.6

Fondamentali positivi anche per il credito

Questi solidi fondamentali contribuiscono a sostenere anche i mercati emergenti dei corporate bond, un’asset class fiorente che rappresenta un’interessante fonte di reddito. Rispetto al debito corporate dei Paesi avanzati con rating analogo, gli emittenti dei mercati emergenti sono solitamente meno indebitati e presentano quindi un rischio finanziario più basso. Ad esempio, nel 2015 l’indebitamento netto degli emittenti high yield dei Paesi emergenti era inferiore a 2,3 volte, contro il 3,1 degli omologhi USA.7

Nello stesso tempo, i tassi di default e di recupero sono simili a quelli delle società americane. Dal 2000 i tassi di default del mercato high yield statunitense sono in media nell’ordine del 3,6%, contro il 3,1% circa dello stesso segmento nei mercati emergenti.8 Contemporaneamente i tassi di recupero medi del debito senior non garantito delle aree emergenti variano dal 31% al 44%, contro il 38% degli USA.9 Eppure questi bond offrono un sostanziale premio di reddito – fino a metà dicembre, i titoli corporate investment grade dei Paesi emergenti presentavano uno yield di 50 punti base in più rispetto agli equivalenti USA. Non solo, le obbligazioni societarie dei mercati emergenti hanno anche una duration inferiore.

Nello stesso tempo, i tassi di default e di recupero sono simili a quelli delle società americane. Dal 2000 i tassi di default del mercato high yield statunitense sono in media nell’ordine del 3,6%, contro il 3,1% circa dello stesso segmento nei mercati emergenti.8 Contemporaneamente i tassi di recupero medi del debito senior non garantito delle aree emergenti variano dal 31% al 44%, contro il 38% degli USA.9 Eppure questi bond offrono un sostanziale premio di reddito – fino a metà dicembre, i titoli corporate investment grade dei Paesi emergenti presentavano uno yield di 50 punti base in più rispetto agli equivalenti USA. Non solo, le obbligazioni societarie dei mercati emergenti hanno anche una duration inferiore.

L’attrattiva dei mercati emergenti nell’immediato

Nel lungo periodo i vantaggi delle obbligazioni e delle azioni che pagano dividendi dei Paesi emergenti sono indubbi, ma vi sono motivi anche per cominciare ad alzare l’esposizione alle due asset class nei prossimi mesi.

Nelle economie avanzate si acuiscono i timori di inflazione, in particolare negli USA, dove la disoccupazione è scesa a livelli a cui si manifestano le prime pressioni salariali, mentre il Presidente eletto Donald Trump minaccia di surriscaldare l’economia con un massiccio programma di spesa fiscale. Nello stesso tempo, nei mercati emergenti l’inflazione continua a scendere, sebbene secondo le nostre stime da qui a fine decennio il PIL reale dovrebbe registrare una crescita più che doppia rispetto al mondo industrializzato.

Contemporaneamente, nei Paesi avanzati crescono i rischi politici. La Brexit ha offuscato i cieli del Regno Unito, mentre l’Europa continentale è soggetta a ulteriori tensioni, anche in vista delle elezioni presidenziali francesi di quest’anno. Per non parlare dei problemi che potrebbero provocare le politiche commerciali di Trump. L’agenzia di rating Standard and Poor's sostiene addirittura che il populismo dei Paesi avanzati abbia eroso le differenze con i mercati emergenti.10

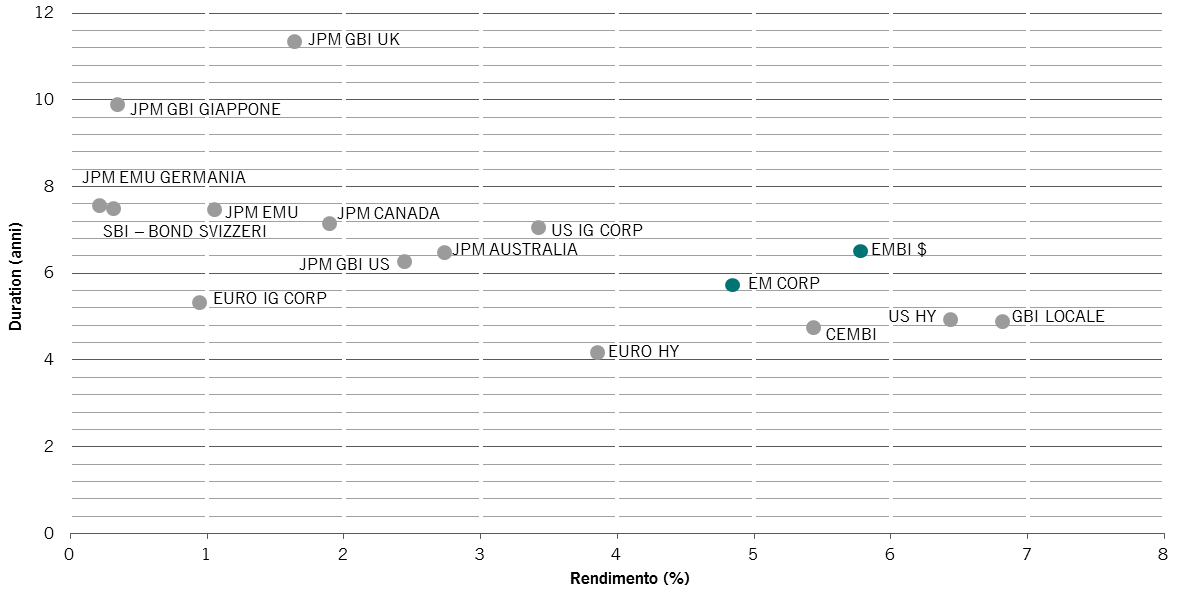

UN TRADEOFF MIGLIORE

Duration verso rendimento

I mercati obbligazionari emergenti presentano inoltre un equilibrio fra rendimento e duration decisamente maggiore rispetto alla maggior parte delle piazze avanzate, nonché yield sostanzialmente più elevati. Gli investitori risultano quindi più protetti dalle stravaganze delle banche centrali.

Nello stesso tempo, il recente rafforzamento dei mercati delle commodity dovrebbe giovare alle divise e più in generale alle economie emergenti – anche se nel medio periodo la continua transizione verso le attività interne dovrebbe attutire la volatilità degli indici azionari dei Paesi emergenti causata dai titoli dipendenti dalle risorse.

Inoltre, le valute dei Paesi emergenti sono deboli rispetto al dollaro, che si attesta sui livelli più alti da metà anni 1980; secondo i nostri economisti si tratta di un’ottima opportunità per investire negli asset delle aree in via di sviluppo.

In altre parole, i trend macroeconomici e di mercato suggeriscono un rialzo dei titoli azionari dei Paesi emergenti, mentre le obbligazioni di tali aree dovrebbero offrire performance meno deludenti degli equivalenti dei mercati avanzati, registrando quindi una compressione degli spread.

Mercati emergenti per tutte le stagioni

Gli investitori tendono a sottovalutare l’attrattiva a lungo termine dei mercati emergenti di fronte alla volatilità di breve periodo. Il timore di perdite di mercato dovute alle oscillazioni dei cambi sono un forte deterrente. Ma, come abbiamo dimostrato, i vantaggi della capitalizzazione dei premi di tali asset – in termini di rendimenti obbligazionari e prospettive di crescita dei titoli azionari – compensano ampiamente i rischi in un orizzonte temporale abbastanza lungo. Anche il calo delle valute diventa meno rilevante a fronte dell’interesse composto.

Gli investitori con un orizzonte di lungo periodo devono considerare gli asset dei mercati emergenti alla stregua delle soluzioni alternative, come titoli da tenere in portafoglio per un certo tempo e non come posizioni tattiche a breve termine con un ruolo marginale nell’allocazione azionaria o obbligazionaria.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.