Panoramica: tutto merito della crescita

Dovunque guardino gli investitori, sembra ci siano buone ragioni per tenere a freno gli spiriti animali. Da un lato, il contesto politico è tuttora incerto. La Brexit, le minacce della Corea del Nord e l’approccio politico non convenzionale del presidente Donald Trump potrebbero mandare i mercati in cortocircuito il prossimo anno. Dall’altro occorre tenere ben presente la durata sorprendentemente lunga del rally azionario. L'MSCI World e l’S&P 500 sono ormai prossimi ai massimi storici avendo registrato guadagni in ognuno degli ultimi 12 mesi. Anche tassi di interesse più alti potrebbero rappresentare un problema. La Federal Reserve USA e la Bank of England hanno incrementato i costi di finanziamento e nel prossimo futuro la Banca Centrale Europea ridurrà gli acquisti di titoli. Pertanto i mercati finanziari non potranno più contare su generose iniezioni di liquidità.

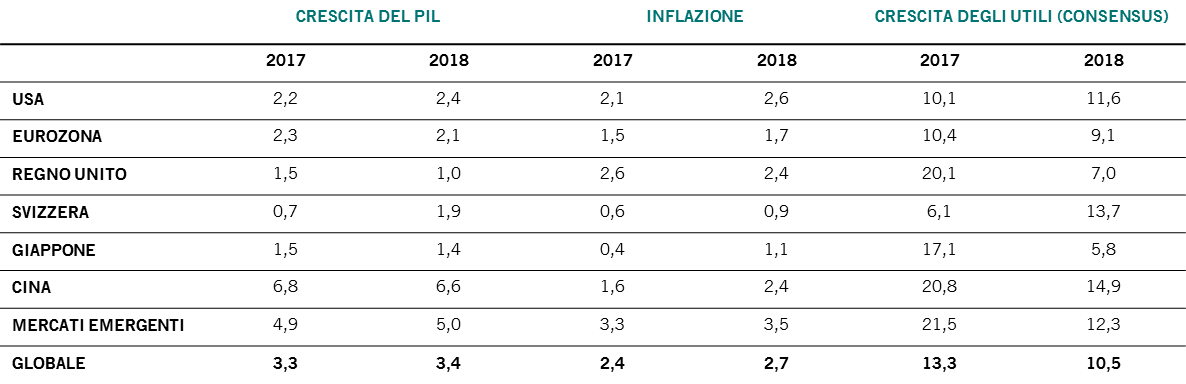

Nonostante tutto, però, anche il 2018 si preannuncia un anno positivo per le azioni. La ragione principale è la crescita. Ci aspettiamo che l’economia cresca a un buon ritmo nel 2018 – del 3,4% rispetto al 3,3% del 2017 – superando le stime di consensus degli economisti.

L’espansione nel 2018 dovrebbe essere più generalizzata rispetto agli ultimi anni e caratterizzata da un solido aumento degli investimenti statali e societari, nonché da una robusta spesa al consumo. I Paesi emergenti dovrebbero andare particolarmente bene, sostenuti dalla bassa inflazione e dalla ripresa dei prezzi delle materie prime. In ambito azionario il nostro entusiasmo non è frenato dalla prospettiva di nuovi rialzi dei tassi negli USA. Anche in caso di un inasprimento da parte della Fed – ci aspettiamo fino a tre rialzi il prossimo anno – i tassi reali di USA, Europa e Giappone rimarranno negativi ancora per qualche tempo.

Ma se tale contesto sosterrà le azioni, non si può dire lo stesso per le obbligazioni dei Paesi avanzati. L’aumento dei tassi da parte della Fed peserà certamente su asset class a nostro parere onerose come titoli di Stato USA e debito societario. Prevediamo un rialzo dei rendimenti di tali titoli nel 2018.

Il dollaro USA, che secondo i nostri modelli è tuttora sopravvalutato, in particolare rispetto alle divise emergenti, si muoverà invece nella direzione opposta. A nostro avviso il biglietto verde dovrebbe svalutarsi ancora nel quadro di un aumento delle pressioni inflazionistiche negli USA.

Come ogni anno, anche nel 2018 gli investitori si troveranno di fronte a un muro di preoccupazioni, ma sui mercati azionari e degli asset emergenti dovrebbero essere in grado di scalarlo.