Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Nell’universo del Dragone

La decisione dell’MSCI di includere le A-share cinesi nei suoi principali indici potrebbe trasformare i mercati mondiali dei capitali

Scritto da

James Kenney

Senior Investment Manager

Per il momento, la decisione dell’MSCI di introdurre azioni della Cina continentale nell’indice dedicato ai mercati emergenti sta producendo una scossa di entità minore nel mondo degli investimenti. Il terremoto vero e proprio potrebbe manifestarsi più avanti.

I titoli azionari cinesi locali – le A-share – rappresenteranno poco più dello 0,7% dell’indice azionario MSCI Emerging Market quando saranno introdotti per la prima volta nel paniere del benchmark, a metà del prossimo anno. Nel breve termine, ciò non comporterà cambiamenti drastici nei portafogli azionari globali.

Nel lungo periodo, tuttavia, questa novità potrebbe comportare una profonda trasformazione sui mercati finanziari internazionali, pari a quella che ebbe per l’economia mondiale l’inclusione della Cina nel WTO, nel 2001.

Avallando gli sforzi di apertura di Pechino, che consente l'accesso degli investitori stranieri al mercato azionario cinese, l’MSCI potrebbe facilitare in diversi modi l’ascesa del Paese ai vertici della classifica dei mercati finanziari mondiali.

Da un lato, in questo momento possiamo prevedere un’accelerazione delle riforme di mercato nella seconda più grande economia mondiale. Il recente lancio di un canale di trading diretto tra le borse valori di Shenzhen e Hong Kong e la riduzione dei casi di sospensione delle negoziazioni sono l’inizio di ciò che, a nostro avviso, costituirà una riforma molto più radicale del mercato finanziario e del contesto normativo.

Per di più, l’emergere di un mercato azionario aperto ed efficiente potrebbe contribuire ad ancorare l'economia cinese su basi più sostenibili, incoraggiando le imprese nazionali a utilizzare il proprio patrimonio come fonte di finanziamento, anziché ricorrere all’emissione di titoli di debito. Nell’attuale stato di cose, il ricorso al credito delle imprese cinesi raggiunge l’impressionante livello del 156% del PIL nazionale. Il cambiamento dovrebbe dare agli investitori internazionali una maggiore fiducia nei titoli cinesi.

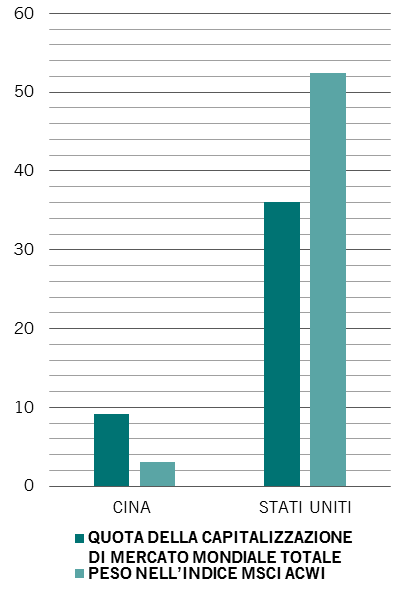

Anomalia: la posizione della Cina nel mercato finanziario globale è in contrasto con il peso economico del Paese

Tutto sommato, la decisione dell’MSCI rafforza la nostra convinzione che tra soli cinque anni le azioni cinesi figureranno tra i più importanti investimenti internazionali.

Naturalmente non vi sono garanzie per quanto riguarda le riforme. Il programma di trasformazione della Cina è ambizioso ma complesso e difficilmente potrà essere realizzato senza intoppi. Attualmente, circa due terzi delle società quotate cinesi sono in qualche modo a partecipazione statale, e i loro standard di governance sono meno evoluti di quelli dei Paesi avanzati. Allo stesso tempo, le autorità faranno bene a perdere l’abitudine di intervenire sui mercati ogni volta che il sentiment degli investitori cambia. In passato, i tentativi di stabilizzare le condizioni di mercato acquistando titoli azionari e ponendo limiti alle negoziazioni si sono dimostrati controproducenti.

Ciò nonostante, la Cina ha fatto molti progressi verso l’internazionalizzazione e crediamo che non sarà facile fermarla. Entro i prossimi dieci anni, se non prima, i titoli denominati in renminbi saranno una componente primaria nei portafogli degli investitori di tutto il mondo, allo stesso modo in cui lo sono oggi gli investimenti denominati in euro e in dollari. I titoli cinesi costituiscono solo il 3% dei portafogli azionari globali, benché la loro capitalizzazione di mercato complessiva di 9.000 miliardi di dollari sia superata solo da quella degli Stati Uniti, che rappresentano oltre il 50% dell’indice MSCI World.

L’aspetto negativo di questo processo di riallocazione è costituito da un relativo declino dello status degli asset finanziari americani, e dalle conseguenti pressioni sui Treasury. È probabile che valute di riserva di second’ordine, come lo yen giapponese e la sterlina, perdano di importanza nel panorama globale, con conseguenti pressioni sugli asset ad esse correlati, come i titoli di Stato nipponici.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.