[1] La valutazione relativa viene determinata in base al rapporto prezzo/valore contabile delle società che si classificano nel primo quartile della categoria Protezione rispetto a quello dell'indice MSCI World. Un rapporto P/B relativo (rispetto all'indice MSCI World) superiore alla media tende a tradursi per le società che si classificano nel primo quartile della categoria Protezione in una performance inferiore nell'anno successivo. Fonte: Pictet Asset Management Thomson Reuters Datastream Worldscope. Dati relativi al periodo 31.12.1987 – 30.06.2018

[2] Al 30.06.2018

Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

La difesa nei dettagli: come creare un portafoglio più resiliente

Far ricorso a molteplici linee di difesa può aiutare gli investitori a creare un portafoglio azionario davvero resiliente.

Scritto da

Laurent Nguyen

Head of Quest Equities

Gabriele Susinno

Senior Client Portfolio Manager

Mura in pietra, torri, fossati e massicce saracinesche in legno: i monarchi e signori medievali erano sicuramente degli esperti quando si trattava di costruire efficaci difese e di realizzare fortificazioni di vari tipi al fine di proteggere le loro ricchezze.

Gli investitori hanno parecchio da imparare dai nobili medievali: mentre la maggior parte di loro è consapevole del fatto che proteggere il capitale durante i periodi di crisi può tradursi in rendimenti più elevati nel lungo periodo, pochi capiscono come procedere per creare un portafoglio azionario autenticamente resiliente.

In effetti, molte fra le strategie azionarie prudenti attualmente popolari fra gli investitori presentano lo stesso lampante punto debole, vale a dire il fatto di fare affidamento su un'unica linea di difesa.

Si prendano ad esempio le azioni a "ridotta volatilità", tra le strategie in più rapida crescita.

I fondi che fanno riferimento all'indice MSCI Minimum Volatility investono sovente in società che versano dividendi elevati in settori come servizi di pubblica utilità, beni di consumo di base o real estate. Le imprese di questo tipo sono considerate investimenti stabili anche perché si tratta di titoli che si comportano spesso alla stregua di obbligazioni che pagano una cedola.

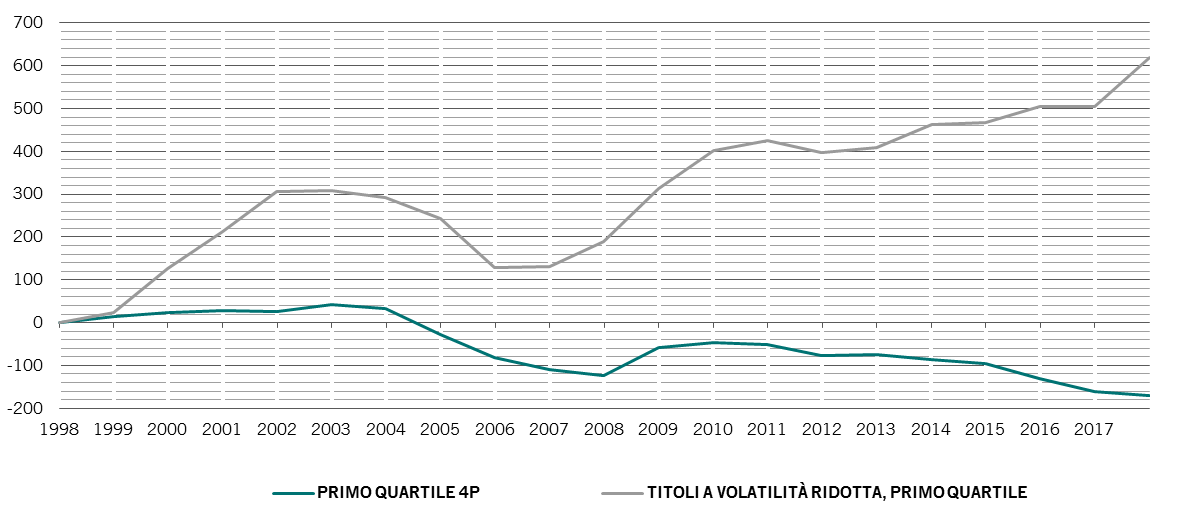

Nel corso degli ultimi anni, durante i quali i rendimenti obbligazionari hanno raggiunto i minimi storici, le strategie a ridotta volatilità si sono dimostrate efficaci. Ora che i tassi di interesse iniziano ad aumentare, le cose potrebbero tuttavia cambiare. Il motivo? La maggior parte delle società comprese negli indici in questione hanno incrementato in modo consistente i propri debiti al fine di finanziare dividendi e buyback di azioni, finendo per indebolire il bilancio aziendale (si veda grafico). Si tratta di una scelta che potrebbe avere nefaste conseguenze per i fondi che investono esclusivamente in azioni a ridotta volatilità.

Guai in vista?

Debito complessivo (in mld USD) dal 1998 di società a volatilità ridotta e società comprese nel primo quartile del modello 4P, a esclusione dei titoli finanziari

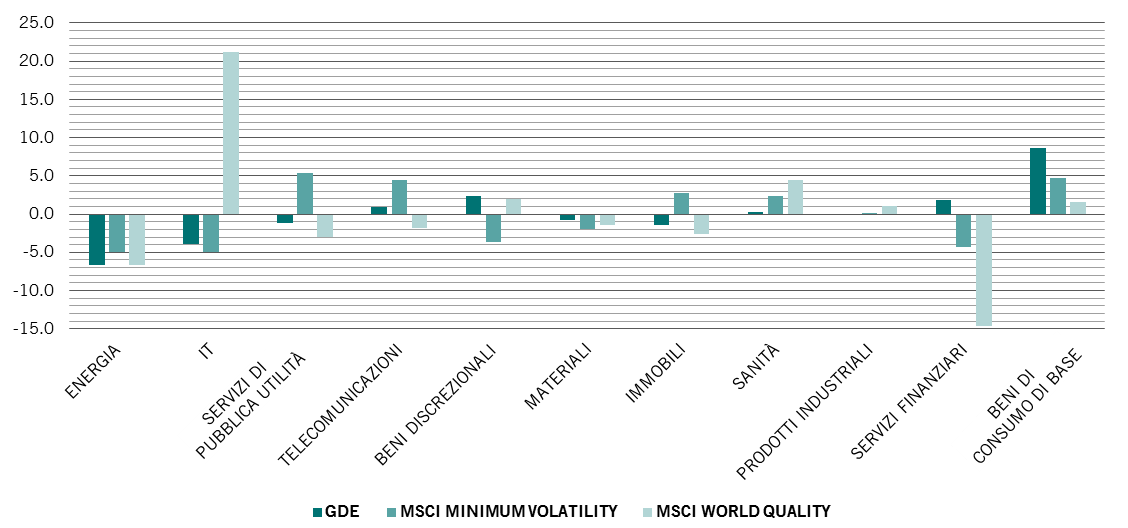

Un'altra strategia di investimento molto popolare è quella basata sulle azioni "di qualità". Strategie di questo tipo utilizzano abitualmente parametri analitici al fine di individuare un gruppo di società redditizie, con un basso livello di indebitamento e caratterizzate storicamente da una notevole stabilità degli utili.

Concentrandosi sul livello corrente degli utili aziendali e non tenendo conto delle valutazioni dei titoli, queste strategie sono però solitamente caratterizzate da una netta predilezione per i titoli tecnologici statunitensi, contributori principali al recente rally azionario, e da un sostanziale sottopeso sui titoli finanziari (si veda grafico).

Quello tecnologico è il settore più oneroso, in cui peraltro le società risultano vulnerabili sia all'introduzione di regole più severe che a modifiche del comportamento dei consumatori. Come se non bastasse, la sottoesposizione ai titoli finanziari che caratterizza le strategie azionarie a carattere qualitativo potrebbe rivelarsi controproducente nell'attuale scenario caratterizzato da un incremento dei tassi di interesse, in quanto i margini creditizi bancari tendono a salire insieme ai tassi base.

Esposizione

Ponderazioni settoriali attive e indice MSCI World

Come dimostrato da questi eventi, i fondi azionari tradizionali imperniati su un singolo fattore difensivo espongono gli investitori a numerosi rischi.

Oltre a concentrare gli investimenti su titoli sopravvalutati, le strategie monofattoriali non dispongono della flessibilità necessaria ad adattarsi a improvvisi cambiamenti delle condizioni macroeconomiche, come gli incrementi dei tassi di interesse.

Di conseguenza, possono subire perdite sproporzionate in caso di deterioramento dei mercati.

Molteplici fattori di difesa

Al fine di minimizzare questi rischi, la nostra strategia è imperniata su quattro fattori difensivi: parliamo di Profittabilità, Prudenza, Protezione e Prezzo, da cui il nome "4P".

La Profittabilità è il parametro che utilizziamo per determinare i punti di forza di un'azienda e il suo vantaggio competitivo. Le società che raggiungono i migliori punteggi sulla base del parametro della profittabilità sono quelle che presentano, tra le altre, una costante crescita degli utili, una leva operativa ridotta e una robusta generazione di cassa. La nostra ricerca mostra come le imprese con un solido track record in termini di profittabilità tendano a registrare utili più stabili e prevedibili rispetto a quelle le cui valutazioni azionarie si basano in parte su grandi aspettative di crescita dei profitti.

La Prudenza è il fattore che fa riferimento ai rischi operativi e finanziari della società. Nel nostro modello, le imprese prudenti sono quelle che vantano un rischio di default inferiore e si espandono organicamente piuttosto che tramite acquisizioni. Investiamo su aziende in grado di creare e tutelare valore per gli azionisti ponendosi come obiettivo una crescita sostenibile e mantenendo un solido profilo finanziario. Valutiamo fino a che punto esse incarnino queste caratteristiche osservando la natura e la stabilità dei loro flussi di cassa in relazione ai loro impegni finanziari, soffermandoci tra l'altro su interessi, dividendi o spese in conto capitale.

Il nostro parametro di Protezione analizza il comportamento di un'impresa durante il ciclo economico al fine di quantificare eventuali rischi sistematici o specifici dell'azienda in questione. Siamo alla ricerca di società dotate di modelli di business sostenibili e le cui prospettive non possano essere compromesse da eventuali cambiamenti dei cicli economici. Contemporaneamente, provvediamo ad analizzare la volatilità di un titolo e la sua correlazione con altre azioni al fine di determinare in che modo possa influenzare il profilo di rischio-rendimento complessivo del portafoglio.

Non vogliamo infine che i clienti paghino prezzi troppo elevati per i nostri investimenti. Di conseguenza, la categoria Prezzo comprende diversi affidabili modelli di valutazione che ci aiutano a individuare i titoli dalle quotazioni più interessanti. In assenza di questa categoria, i gestori di portafoglio potrebbero trascurare investimenti promettenti oppure optare per titoli che comportano un rischio di perdita di capitale.

Grazie a questo approccio globale, il nostro portafoglio è caratterizzato da un profilo difensivo che comprende titoli large cap, di qualità, value e a ridotta volatilità. Ognuna delle quattro P analizzate rappresenta una specifica linea di difesa: combinate, esse consentono la creazione di un portafoglio azionario in grado di far fronte più agevolmente agli shock di mercato.

Conservare il capitale tramite un approccio difensivo multidimensionale è fondamentale al fine di garantire rendimenti interessanti nel lungo termine.

Adattarsi a uno scenario in evoluzione

Un elemento ancora più importante consiste nel fatto che, contrariamente a molte strategie smart beta, il nostro approccio 4P ha un carattere dinamico anziché statico.

Il presupposto iniziale consiste nel ponderare equamente tutte le 4P nella fase di analisi dei titoli. Provvediamo quindi a modificare l'allocazione basando le nostre decisioni sull'analisi dei trend economici e di mercato e su momentum e valutazione di ciascuna categoria.

Ad esempio, nel corso degli ultimi due anni abbiamo assunto una posizione di sottopeso per quanto riguarda il fattore Protezione, in quanto i titoli che vantano una posizione migliore da questo punto di vista (in gran parte azioni che si comportano in maniera molto simile a obbligazioni) tendono a trovarsi in difficoltà in uno scenario di rialzo dei tassi di interesse da parte della Federal Reserve. La nostra analisi ha inoltre dimostrato come le valutazioni dei titoli con punteggi elevati nel parametro Protezione non fossero particolarmente interessanti rispetto a quelle offerte dai titoli dell'indice azionario MSCI World.1

Durante la più recente riponderazione delle 4P abbiamo, tuttavia, ridotto la nostra posizione di sottopeso nei titoli dal punteggio più elevato nella Protezione dal 10 al 5%, in quanto la loro valutazione media rispetto all'indice azionario MSCI World è scesa decisamente al di sotto dei valori medi registrati nel corso degli ultimi trent'anni.2

Continuiamo a prediligere società che registrano punteggi particolarmente elevati sul fronte Prezzo: nella maggior parte dei casi, le imprese in questione operano in settori come beni di consumo di base, servizi finanziari e prodotti industriali, un universo caratterizzato da utili aziendali particolarmente resilienti e di alta qualità. Il nostro sovrappeso nei titoli selezionati in base al parametro Prezzo è del 5%.

Riteniamo che il nostro approccio multidimensionale, abbinato a interventi di adeguamento dinamico, offra un valido presupposto per la creazione di portafogli in grado di evitare posizioni di eccessivo sovrappeso o sottopeso su qualsiasi fattore difensivo. Conservare il capitale in questa maniera è fondamentale al fine di consentire rendimenti interessanti nel lungo termine.

Come i signori e i nobili medievali non avrebbero mancato di confermare, disporre di più linee difensive è fondamentale.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.