Reddito asiatico: introduzione

Mai sprecare una buona crisi.

Se esiste una regione al mondo che ha seguito questo consiglio alla lettera, è l’Asia.

Vent’anni dopo la crisi valutaria della regione, le economie asiatiche si sono riprese, beneficiando delle riforme istituzionali, normative e del mercato dei capitali che hanno favorito la competitività internazionale del blocco.

I Paesi asiatici emergenti sono adesso la regione a più rapida crescita al mondo, con un’economia in espansione a un ritmo di poco superiore al 6% annuo1. È grazie a questi robusti fondamentali che i mercati obbligazionari asiatici stanno guadagnando profondità e diversificazione, calamitando l'attenzione di un numero sempre maggiore di investitori nazionali e internazionali.

Vantando rendimenti interessanti e bassa volatilità, le obbligazioni della regione meritano di essere considerate un investimento strategico per coloro che ricercano un buono livello di reddito e diversificazione.

Panoramica: variegata offerta asiatica

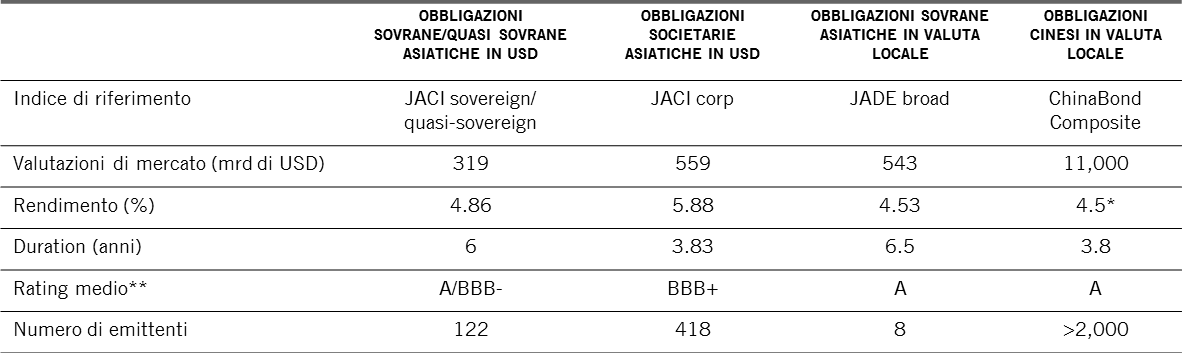

Gli investitori possono scegliere tra quattro sottoclassi di attivi nell’ambito delle obbligazioni asiatiche: obbligazioni di Stato denominate in valuta locale o in dollaro USA, obbligazioni societarie e debito onshore cinese denominato in renminbi (RMB) (si veda il grafico).

* rendimento alla scadenza ** Rating S&P

Fonte: JP Morgan, ChinaBond. Rendimento, duration e rating medio per le obbligazioni cinesi in valuta locale sono rappresentati da valori medi per il portafoglio Pictet-Chinese Local Currency Debt. Dati al 30.06.2018

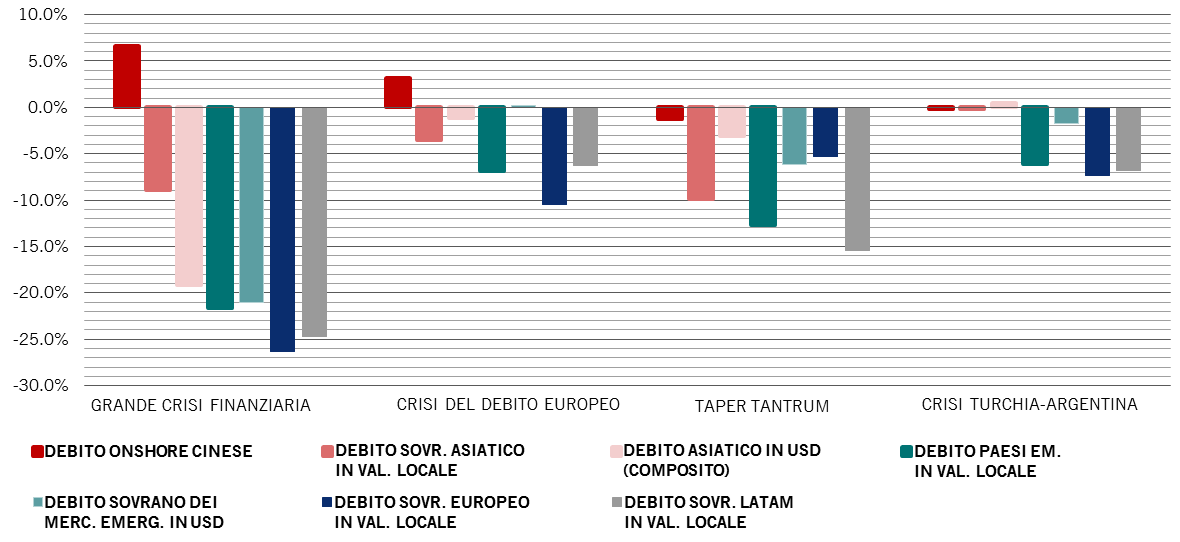

- Debito sovrano dei Paesi asiatici denominato in valuta locale: questi strumenti sono più sensibili ai cambiamenti nelle condizioni macroeconomiche domestiche; il mercato è adatto per investitori che desiderano beneficiare della crescita a lungo termine delle economie asiatiche e del potenziale di apprezzamento a lungo termine delle valute asiatiche. Esiste anche la possibilità che nel corso del tempo il debito sovrano in valuta locale diventi una classe di attivi difensiva, come è successo per i Treasury USA e le obbligazioni di Stato giapponesi.

- Debito sovrano dei Paesi asiatici denominato in dollari statunitensi: questo universo consente agli investitori di beneficiare dei robusti fondamentali delle economie asiatiche, ma senza assumersi l'esposizione valutaria. Gli investitori in questo tipo di obbligazioni dovrebbero essere in grado di beneficiare del possibile miglioramento del profilo di credito degli emittenti, che dovrebbe diventare la fonte primaria di plusvalenza nel lungo termine.

- Obbligazioni societarie dei Paesi asiatici denominate in dollari statunitensi: questa classe di attivi è composta da strumenti con rating creditizio elevato; quasi il 70% degli emittenti ha rating BBB o superiore. Ben al di sopra rispetto al 54% relativo al mercato complessivo del debito emergente. Grazie alle considerevoli riserve di liquidità e al basso livello del debito, infatti, molti emittenti sono in una posizione migliore per pagare gli interessi e ripagare il loro debito rispetto ai loro omologhi di altre regioni. Il rapporto debito netto-EBITDA delle società asiatiche rimane attorno a 1,7x, rispetto a 2,1x per l’universo emergente e 2,8x per gli Stati Uniti. Inoltre, il credito asiatico dovrebbe diventare un'opportunità di investimento ancora maggiore, in quanto le società a livello locale si allontanano sempre più dai prestiti bancari a breve termine per passare a finanziamenti a lungo termine.

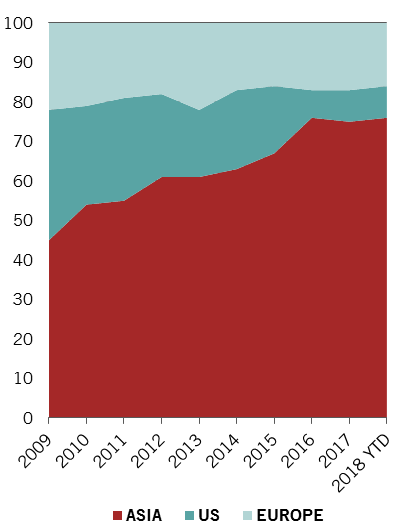

- Debito onshore cinese: Rappresentando già il terzo maggiore mercato obbligazionario al mondo, le obbligazioni denominate in renminbi stanno crescendo velocemente grazie a rendimenti interessanti e al fatto che offrono esposizione a una valuta con un forte potenziale di apprezzamento. Fino a poco tempo fa, le obbligazioni onshore cinesi erano escluse dai principali indici obbligazionari mondiali e dei mercati emergenti, ma la situazione sembra destinata a cambiare in tempi rapidi. Le misure adottate da Pechino per liberalizzare il mercato del capitale dovrebbero favorire l'inclusione della Cina nei principali indici obbligazionari mondiali, il che potrebbe generare fino a 286 miliardi di dollari di afflussi freschi nella classe di attivi. Inoltre, prevediamo l’evoluzione del renminbi in una delle principali valute internazionali nei prossimi anni, situazione che dovrebbe contribuire ad attirare la domanda d’oltreoceano di attivi cinesi e aumentare il valore della valuta nel lungo termine.

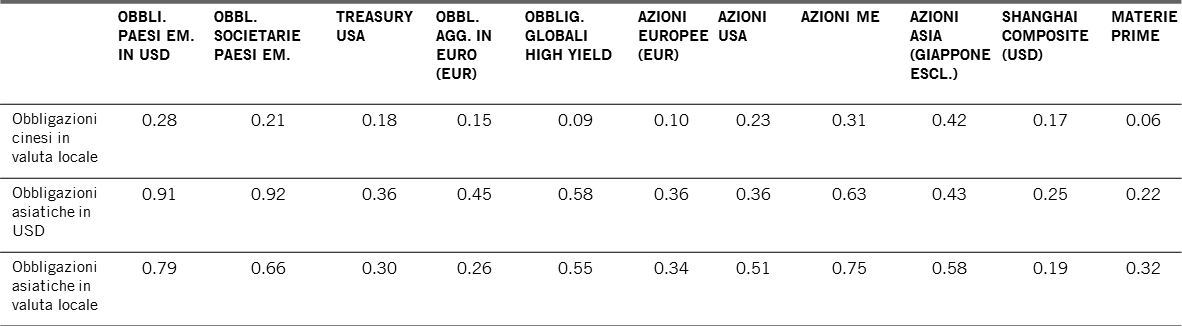

Tutti e quattro gli strumenti tendono a godere di migliori rendimenti corretti per la volatilità rispetto a molte delle controparti dei mercati emergenti e dei mercati sviluppati (si veda il grafico).