Asset allocation: verso un atteggiamento meno pessimistico

In questi giorni d’estate, le guerre commerciali occupano le prime pagine dei giornali, eppure l’economia e i mercati mondiali danno prova di un’inaspettata resilienza. Gli utili societari sono robusti, soprattutto negli USA, gli indicatori anticipatori hanno toccato il fondo, l’inflazione pare aver raggiunto il picco e le autorità fiscali e monetarie cinesi hanno ancora una volta ripreso a stimolare l’economia.

Questo miglioramento delle condizioni economiche e finanziarie, a sua volta, ci ha spinto a ripensare la nostra posizione sulle azioni: ne abbiamo aumentato la ponderazione, portandola da sottopeso a neutra e abbiamo ridotto le obbligazioni dalla posizione di sovrappeso a neutra.

Agosto 2018

Abbiamo deciso di non assumere una posizione più aggressiva sulle azioni per diverse ragioni.

Una di queste è il commercio: siamo ancora preoccupati per le prospettive a lungo termine. Le guerre commerciali tendono a essere negative per la crescita e riteniamo che se il Presidente degli Stati Uniti Donald Trump insisterà con l’imposizione di dazi doganali punitivi, soprattutto nei confronti degli esportatori cinesi ed europei, è inevitabile che ci saranno ripercussioni economiche negative. I dazi statunitensi dovrebbero colpire il commercio per un valore compreso tra 500 e 700 miliardi di dollari, sebbene il dato complessivo potrebbe arrivare a 900 miliardi di dollari.

In secondo luogo, la Fed statunitense pare non voler abbandonare l’intenzione di invertire la politica di stimolo monetario. Questi due fattori potrebbero produrre, se non una tempesta perfetta, almeno di sicuro una situazione spiacevole per l’economia mondiale.

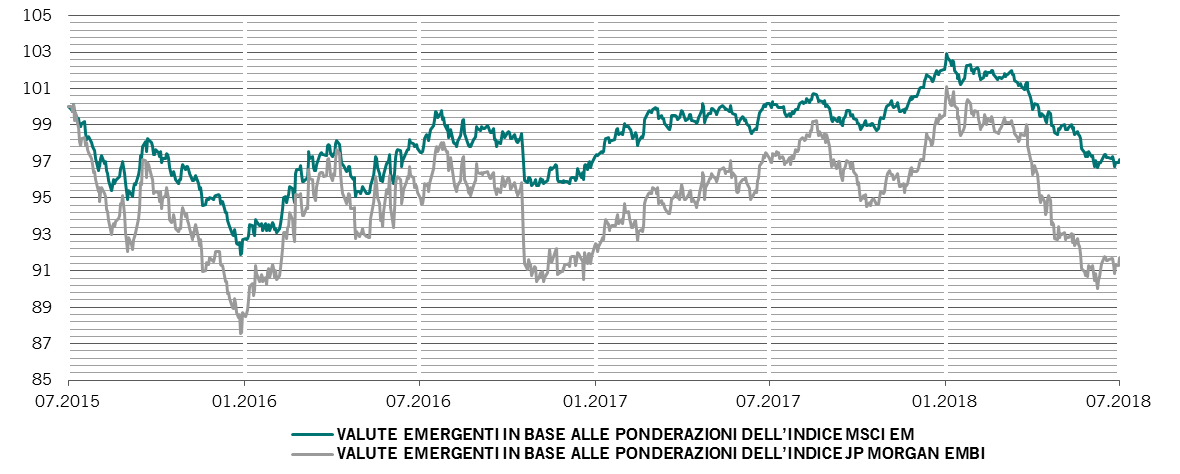

Eppure, i nostri indicatori del ciclo economico suggeriscono che per adesso il recente rallentamento dell'economia globale potrebbe aver fatto il suo corso. Gli indicatori anticipatori dei mercati emergenti sono, nel complesso, migliorati. Sono stati trainati da un significativo rimbalzo in Cina, in cui l’allentamento sia delle condizioni fiscali che di quelle monetarie, oltre a una recente forte svalutazione dello yuan, sostengono la crescita. Esiste, tuttavia, il rischio che una ripresa dell’attività manifatturiera cinese possa essere di breve durata, essendo stata trainata dalla produzione sviluppatasi prima dell’imposizione dei dazi da parte degli USA.

Le economie sviluppate viaggiano ancora al di sotto della crescita tendenziale. Ma hanno mostrato un certo miglioramento (a eccezione di quella della zona euro, che si è deteriorata nell’ultimo mese).

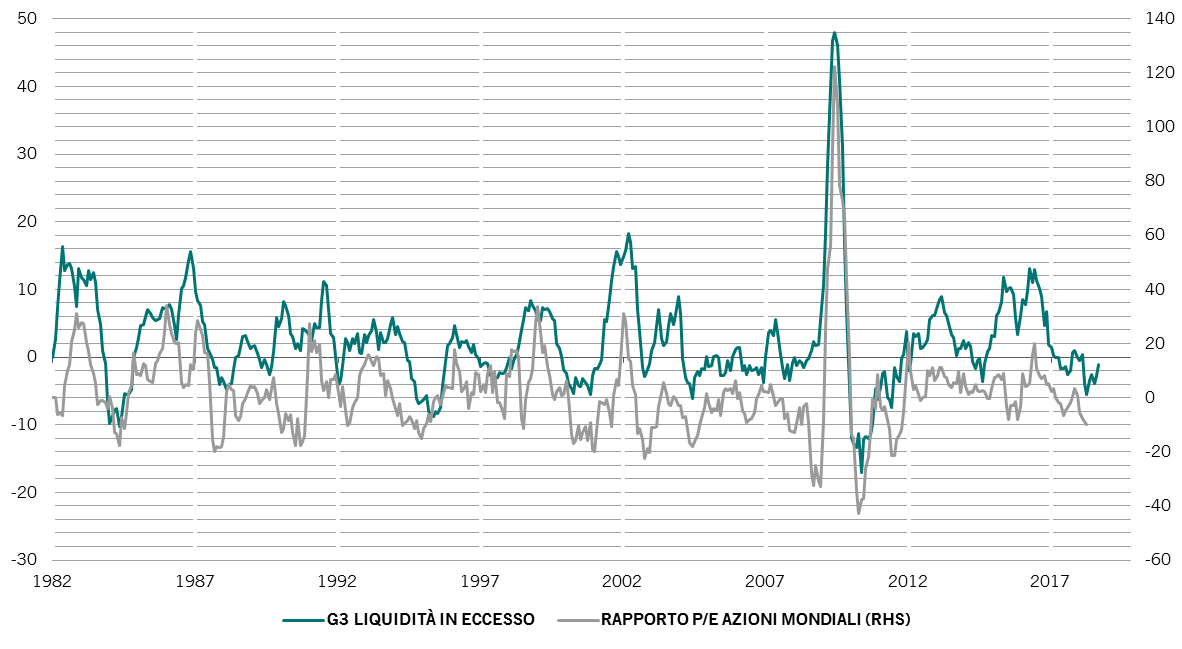

Liquidità in eccesso dei G3 e rapporti P/E di liquidità e azioni globali , variazione % 6m

Uno dei fattori chiave alla base della nostra propensione più ottimistica sulle azioni in questo mese è riconducibile a un miglioramento in due componenti fondamentali del nostro modello di liquidità. Negli USA, la crescita della liquidità privata, possibilmente trainata dal rimpatrio di capitali che le società detenevano all'estero, sta compensando il restringimento operato dalla Fed. Osserviamo che la crescita della liquidità privata, soprattutto il credito bancario, è in effetti solida all’interno delle regioni. Nel frattempo, in Cina, l’unica regione in cui la liquidità privata non sta crescendo, la banca centrale ha allentato la sua politica monetaria.

Una posizione meno negativa sulle azioni è anche sostenuta dalle nostre misure delle valutazioni. Non solo il secondo trimestre ha registrato la migliore stagione degli utili in assoluto per le società statunitensi, ma anche altri mercati hanno iniziato a recuperare terreno. La notizia dei risultati positivi si sta propagando al resto del mondo.

I fattori tecnici non offrono indicazioni chiare, con poche compensazioni dagli indicatori del sentiment. I recenti flussi suggeriscono che il momento negativo del debito emergente e delle azioni sta per finire. Nel complesso, però, i fattori tecnici sono neutri per le azioni, con effetti stagionali negativi in gioco nei mesi estivi.