Asset allocation: una nota di cautela

Le azioni globali hanno salutato il nuovo anno su di una nota vivace, crescendo di oltre il 5% solo a gennaio, mese in cui molte borse hanno toccato livelli massimi. L'imponenza del rally, e la simultanea impennata dei rendimenti dei Treasury USA e dei Bund tedeschi comportano un potenziale di rialzo limitato per i mercati azionari nei prossimi mesi. Per questo motivo abbiamo declassato il posizionamento sulle azioni a neutrale, aumentato alla sovraponderazione la liquidità e mantenuto la posizione di sottopeso sulle obbligazioni, in quanto prevediamo che una robusta domanda interna e mercati del lavoro solidi, soprattutto nelle economie sviluppate, sospingeranno l'inflazione nel 2018. Inoltre, un rimbalzo sorprendentemente forte dell’inflazione rischia di generare una risposta più aggressiva del previsto da parte delle banche centrali.

I nostri indicatori del ciclo economico mostrano un’economia globale indirizzata verso una crescita del 3,4% quest’anno, dopo un’espansione di oltre il 3% nel 2017. Siamo diventati più ottimisti sulle prospettive per gli Stati Uniti. La domanda interna è cresciuta ad un tasso annualizzato del 4,4% nell’ultimo trimestre, il livello massimo degli ultimi tre anni; la fiducia dei consumatori e delle aziende è prossima a livelli record; la debolezza del dollaro favorisce le esportazioni e la riforma fiscale varata da Washington dovrebbe sostenere la crescita economica nei prossimi due anni. Tuttavia, a sua volta, questa situazione genera una maggiore pressione sui prezzi. L’indice statunitense PCE (l’indice relativo alle spese personali), la misura di inflazione preferita della Fed statunitense, è cresciuto all’1,5%; prevediamo che verso la fine del 2018 superi l’obiettivo del 2% stabilito dalla Fed.

Le condizioni economiche nell’Eurozona rimangono incoraggianti, sebbene la crescita possa appiattirsi.

Rimaniamo, invece, più cauti sulle prospettive economiche della Cina. L’attività economica si è deteriorata, in quanto l’investimento in attivi fissi è bruscamente crollato sia nel settore privato che in quello pubblico. Se la riduzione del debito dovesse accelerare, la crescita potrebbe subire un brusco calo.

Il resto del mondo emergente sta tenendo meglio; il differenziale di crescita tra economie in via di sviluppo e sviluppate dovrebbe ulteriormente ampliarsi dopo aver raggiunto il minimo dell’1,7% nel 2016.

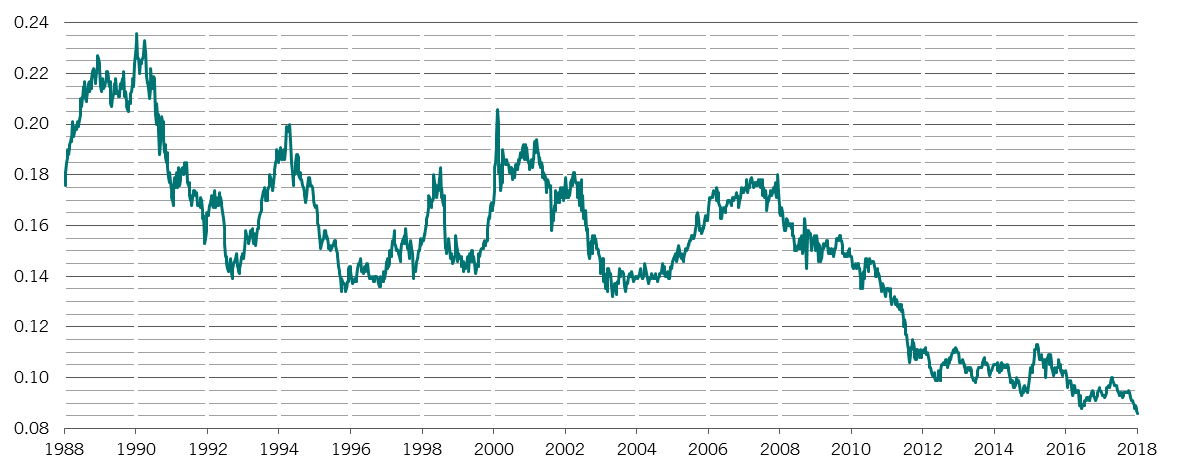

I nostri indicatori di liquidità supportano una posizione neutra sulle azioni. L’importo di liquidità apportato dalle cinque principali banche centrali del mondo ammonta al 12,5% del PIL, prossimo al livello minimo del suo range a due anni.1 Un’altra bandierina rossa è rappresentata dalla politica monetaria statunitense. Con l’inflazione in crescita, prevediamo tre aumenti dei tassi d’interesse da parte della Fed quest’anno.

Le condizioni monetarie più serrate negli Stati Uniti sono tuttavia compensate in parte dallo stimolo della banca centrale in Cina, e da un dollaro debole, che sostiene le economie emergenti.

Le nostre misurazioni delle valutazioni suggeriscono una limitata possibilità di crescita ulteriore per i titoli azionari. Con un'offerta di moneta che aumenta più lentamente rispetto alla crescita della produzione industriale2, un differenziale con il quale misuriamo la liquidità in eccesso, i multipli sugli utili potrebbero contrarsi del 5-10% nel corso dell’anno. Inoltre, la possibilità che la crescita degli utili societari possa superare le previsioni degli analisti è contenuta, date le robuste revisioni al rialzo delle previsioni di utili nelle scorse settimane. Negli Stati Uniti, riteniamo che l'accelerazione impressa dai tagli fiscali sia stata quasi del tutto scontata dai mercati azionari, soprattutto perché gli analisti hanno aumentato le stime di crescita dei profitti per quest’anno al 17% rispetto al precedente 11%, poco dopo l’approvazione della riforma fiscale.

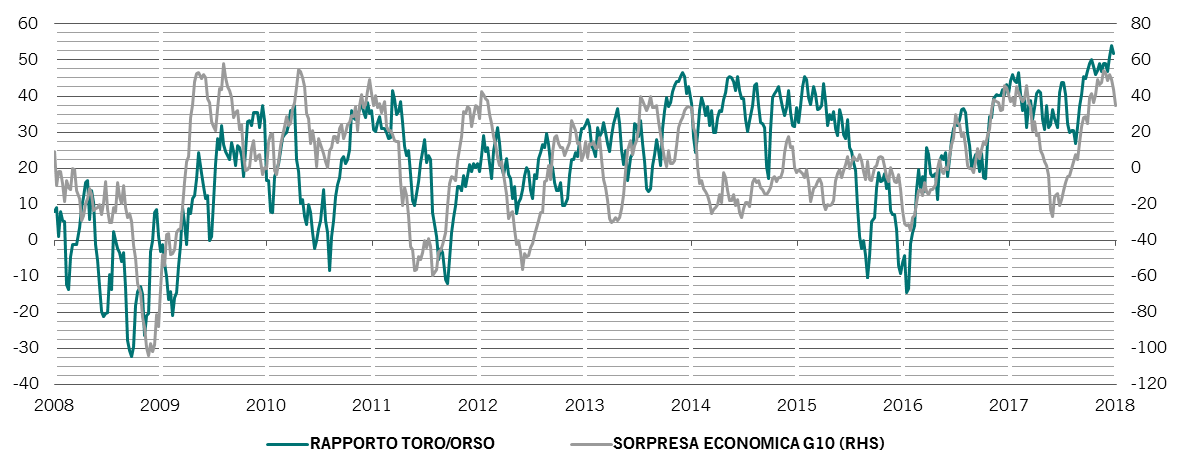

I nostri indicatori del sentiment sono diventati negativi per le azioni, dato che iniziano ad indicare l'esuberanza degli investitori. Il “rapporto toro/orso” statunitense, che confronta il numero di investitori ottimisti rispetto a quelli pessimisti, indica che gli investitori toro sono saldamente al comando. Rafforzando l’opinione che gli investitori potrebbero essere troppo compiacenti, l'attività di IPO è stata robusta e il mercato azionario ha registrato quattro settimane di afflussi record pari a 77 miliardi di dollari statunitensi a gennaio nei fondi comuni azionari globali e negli ETF.3