Asset allocation: rischi equamente ripartiti

In estate agli investitori non sono mancate preoccupazioni, poiché i crescenti timori di guerre commerciali hanno minacciato di colpire gli utili societari e di sabotare l’economia globale, nel momento in cui le principali banche centrali riducevano gli stimoli monetari.

Tuttavia, i loro peggiori timori non si sono materializzati. L’economia globale rimane stabile, sostenuta da Stati Uniti ed eurozona, mentre le società in tutto il mondo hanno continuato a registrare profitti in buona salute, nonostante la crescita degli utili si stia stabilizzando. Anche le condizioni monetarie sono rimaste accomodanti, con tassi d’interesse reali nelle economie avanzate al -0,9%1. Contemporaneamente, le crisi che hanno scosso Turchia e Argentina sono state finora ampiamente contenute, mentre l’allentamento monetario in Cina ha contribuito a stabilizzare il resto dei Paesi in via di sviluppo, bilanciando l’impatto dei dazi americani sulle importazioni.

Per tutti questi motivi, riteniamo che sia troppo presto per aumentare la nostra allocazione azionaria da neutra a sovraponderazione o modificare la nostra posizione neutra sulle obbligazioni – i nostri indicatori di liquidità e valutazioni ci suggeriscono cautela.

Settembre 2018

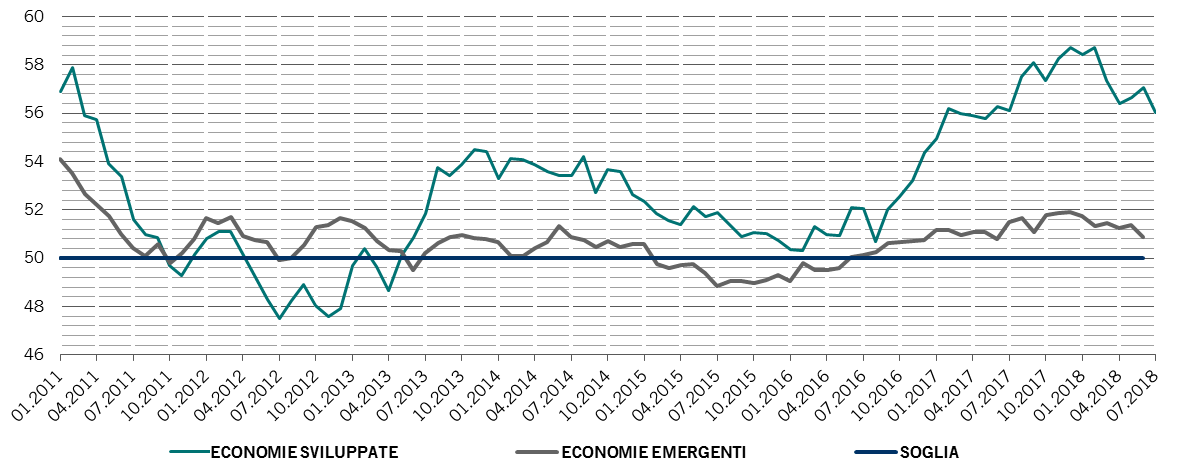

Indagine sui responsabili degli acquisti per le economie emergenti e sviluppate

L’economia statunitense pare in fase di riaccelerazione, sostenuta da robusti consumi delle famiglie e solide condizioni del mercato del lavoro. L’unico settore delicato è al momento il mercato immobiliare, che pare sensibile alle variazioni dei costi di finanziamento.

Prevediamo ancora due aumenti dei tassi d’interesse da parte della Fed statunitense nel corso di quest'anno, situazione che porterebbe il tasso di riferimento verso quello che è considerato un territorio neutro, ovvero né espansionistico, né di stimolo. Oltre questo limite, tuttavia, non crediamo che la Fed procederà con gli aumenti.

Le condizioni economiche nella zona euro si stanno stabilizzando, un’area in cui tasso di disoccupazione in calo e sentiment in miglioramento sostengono i consumi.

Miglioramenti più sostanziali sono visibili in Cina, dove il nostro indice anticipatore ha toccato il livello massimo degli ultimi due anni, grazie, in parte, a una più intensa attività edilizia. Una flessione dello yuan, il cui valore contro un paniere di valute ponderato sulla base degli scambi commerciali è di 1-2% al di sotto della parità centrale, ha favorito le esportazioni del Paese, malgrado le continue schermaglie commerciali con gli USA.

I nostri dati sulla liquidità rimangono neutri, e sostengono la nostra posizione su entrambe le obbligazioni e le azioni. L’allentamento monetario della People’s Bank of China ha portato il flusso totale di liquidità del Paese al 6,3% del PIL, a un valore prossimo alla sua media decennale, dal 4,9%2. Ciò ha contribuito a compensare condizioni di liquidità più stringenti negli USA. Sebbene non prevediamo che la PBOC abbandoni la sua campagna per la riduzione del debito del settore privato, lo stimolo dovrebbe contribuire a sostenere la crescita cinese per il momento.

Le misure delle valutazioni sono neutre anche per le azioni nel complesso, sebbene ciò nasconda una notevole divergenza tra regioni e settori. Gli USA rimangono la regione più costosa e le società statunitensi paiono difficilmente in grado di ripetere gli utili strepitosi del secondo trimestre. E, come da noi previsto, abbiamo assistito all’inizio di una rotazione degli investitori di allontanamento dai titoli ciclici per rivolgersi a quelli difensivi: il premio al quale i titoli ciclici sono scambiati rispetto alle controparti difensive si aggira attualmente attorno al 23% sulla base del P/E rettificato per la ciclicità, in calo rispetto al record del 30%, ma ancora lontano dalla media a lungo termine del 10%.

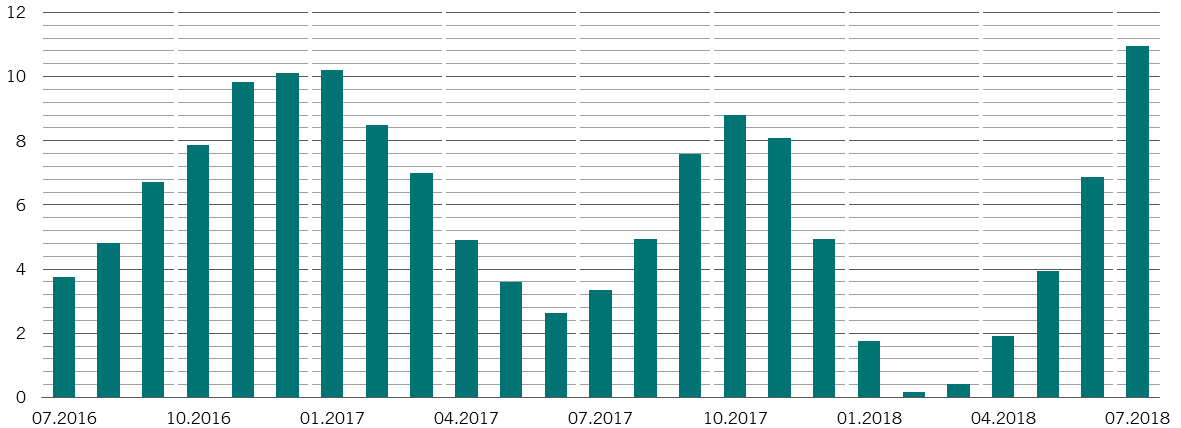

Le misurazioni tecniche sono migliorate leggermente per quanto riguarda le azioni, soprattutto per i settori difensivi come quello sanitario. Un dato interessante per gli investitori azionari: il rally nel mercato azionario si è ampliato, con un numero maggiore di settori che vi partecipano. Anche il quadro tecnico per i titoli dei mercati emergenti è in miglioramento. Le misurazioni che abbiamo rilevato indicano che i deflussi dagli attivi dei mercati emergenti sono in rallentamento, anche se la crisi della lira turca ha condotto a deflussi di 1,4 miliardi di dollari nella settimana fino al 15 agosto, secondo l’Institute of International Finance.