rischi di rating nel mercato del credito statunitense

Ottobre 2018

Materiale di marketing

Attenzione ai “fallen angel”

Gli emittenti di obbligazioni con rating BBB quelle appena un grado al di sopra di quelle high-yield rappresentano attualmente la metà dell’universo investment grade. Una situazione che potrebbe avere serie conseguenze in una fase di flessione.

Scritto da

Shaniel Ramjee

Co-Head Multi Asset London

Supriya Menon

Senior Multi Asset Strategist

Condividi questo articolo

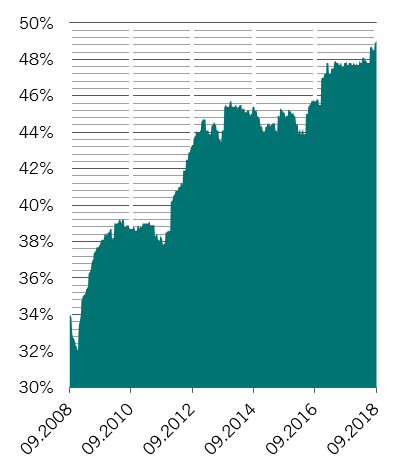

La storia non sempre si ripete. Un profondo cambiamento nel mercato delle obbligazioni societarie statunitensi potrebbe rendere la prossima crisi, quando verrà, piuttosto diversa da quelle precedenti. Rispetto ai cicli precedenti, la proporzione delle obbligazioni con il rating investment grade (IG) minore possibile, ossia BBB, è eccezionalmente elevata, essendo bruscamente aumentata negli ultimi dieci anni. Il debito con rating BBB adesso rappresenta circa la metà dell'intero mercato sia in Europa che negli Stati Uniti (si veda il grafico).

aumento delle bbb

Porzione del debito con rating BBB nell’universo IG statunitense, %

Fonte: Indice ICE BofAML US Corporates (IG), Datastream. Dati relativi al periodo 19.09.2008-21.09.2018

Una ragione per questo aumento è che molte aziende si sono rivolte al mercato del credito per ottenere finanziamenti, dato che le banche hanno ridotto i prestiti per via di normative più stringenti. Contemporaneamente, le società hanno fatto intensamente ricorso a prestiti per finanziare le acquisizioni – infatti le aziende che operano nei settori delle telecomunicazioni e dei beni di consumo, particolarmente attive nelle operazioni di fusione e acquisizione, rappresentano una porzione corposa delle obbligazioni con rating BBB – ciascun settore rappresenta circa l’8% dell’universo. Nel frattempo, c’è anche stato un aumento dei riacquisti di azioni proprie e dei pagamenti di dividendi finanziati indebitandosi.

Di conseguenza, l’attuale mercato obbligazionario investment-grade è, nel complesso, significativamente più rischioso del passato.

Ciò costituisce un problema, perché in momenti di rallentamento delle economie, o di aumento dei tassi di insolvenza, una notevole porzione dei debitori BBB tende a essere declassata, con il deteriorarsi della loro situazione finanziaria. Situazione che li allontana dall’universo investment-grade sospingendoli verso il mercato high yield. I settori più difensivi e che hanno faticato a tenere il passo con la crescita generale degli utili tendono a essere maggiormente penalizzati. I portafogli concentrati soprattutto o esclusivamente sul debito investment-grade sono quelli costretti a vendere.

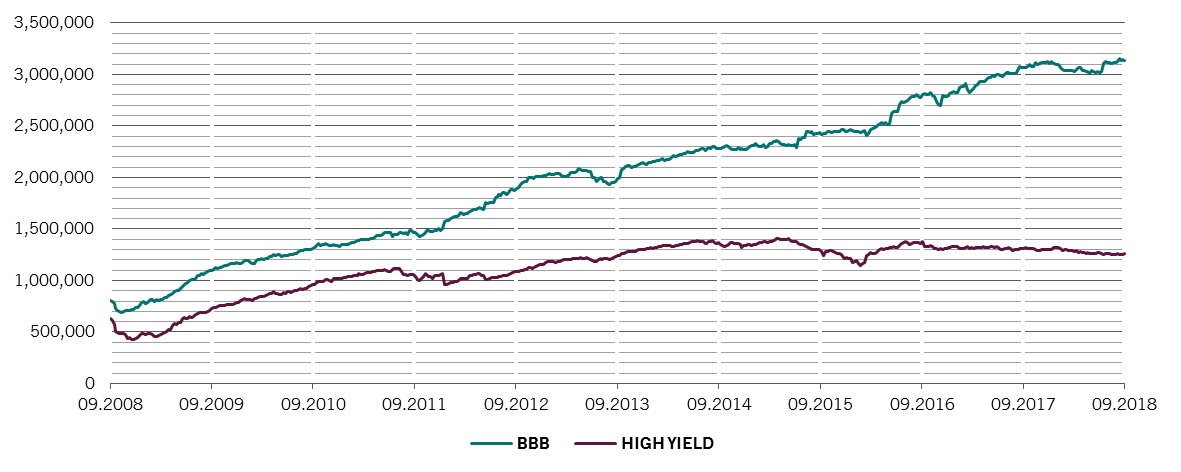

Ciò comporta serie ripercussioni sul mercato. Ma, indubbiamente, l’impatto sul segmento high-yield sarebbe anche maggiore, dato che il mercato sarebbe costretto ad assorbire un volume maggiore di titoli che di recente hanno subito un downgrade. Nelle precedenti flessioni di mercato, circa il 5-10% del debito statunitense con rating BBB è stato oggetto di downgrade, per un valore di circa 60-80 miliardi di dollari in media. In base alla dimensione attuale del mercato delle obbligazioni BBB, pari a 3.100 miliardi di dollari, ogni flessione equivalente genererebbe almeno 150 miliardi di dollari dei cosiddetti “fallen angel”. Sarebbe una cifra enorme da assorbire, per un universo high yield che vale 1.300 miliardi di dollari.

mercato dominante

Indici del mercato del credito ICE BofAML US, pieno valore di mercato, in miliardi di dollari

Fonte: Datastream. Dati relativi al periodo 19.09.2008–21.09.2018.

L’unico modo in cui il mercato può assorbire questi “fallen angel”, in un momento in cui le condizioni di liquidità saranno probabilmente tese, è attraverso il prezzo. Ciò potrebbe incidere anche sulle nuove emissioni, poiché i costi aumentano per i debitori.

Di conseguenza, riteniamo che sia le obbligazioni investment grade che quelle high-yield siano più rischiose rispetto a quanto attualmente suggeriscono i loro rendimenti. Per quanto non prevediamo un’imminente fine del ciclo del credito, man mano che questo fenomeno crescerà aumenteranno i fattori di stress. Riteniamo che la predominanza delle obbligazioni con rating BBB renda le obbligazioni investment-grade uno dei segmenti meno interessanti del mercato del debito.

Shaniel Ramjee è entrato in Pictet Asset Management nel 2014 come Co-Head Multi Asset londinese. Shaniel ha conseguito un Master in Finance presso la University of St. Andrews e si è laureato con lode in Economics and International Business presso la University of North Carolina di Chapel Hill (USA). Shaniel è analista finanziario certificato (CFA) ed è titolare di un Investment Management Certificate (IMC). Nel 2016, Shaniel è stato uno degli astri nascenti dell'investimento segnalati da Financial News nel suo "40 under 40 Rising Stars in Asset Management".

A proposito di

Supriya Menon

Supriya svolge un ruolo essenziale nel fornire al team Multi Asset di Londra ricerche d'investimento approfondite che contribuiscono a guidare le decisioni di allocazione tattica e strategica. Ha realizzato indicatori quantitativi sul processo decisionale cross-asset che tengono in considerazione le valutazioni, i flussi di fondi e le macro aree che sono utilizzati a livello aziendale. Supriya fornisce alla Strategic Unit di Pictet Asset Management l'analisi mensile sul sentiment e sui fattori tecnici e contribuisce alla costruzione di una leadership di lungo termine.

Dopo essere entrata in Pictet Asset Management come strategist nel 2012, Supriya è passata al team Multi Asset London nel 2018, in cui ha assistito i gestori nel processo decisionale e nella generazione di idee di trading per i prodotti bilanciati e multi-asset. Supriya si occupa anche della comunicazione della strategie di investimento del team ai clienti istituzionali e compare regolarmente sui canali media internazionali.

Supriya ha iniziato la sua carriera in Morgan Stanley nel 1999. Successivamente ha lavorato come Equity Strategist e Investment Analyst presso Lehman Brothers dal 2005 al 2009, quando è entrata in Aviva Investors in qualità di Macro Strategist.

Supriya ha conseguito una laurea in Economics and International Relations (BA) presso il Mount Holyoke College, Massachussets, USA e un master presso la Harvard Business School.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.