Quando l'economia statunitense si rigira ci sono scarse prospettive di una rete di sicurezza fiscale. E difficilmente anche l'azienda America verrà in soccorso.

Scritto da

Patrick Zweifel

Chief Economist

Steve Donzé

Senior Macro Strategist

Condividi questo articolo

L'economia statunitense sta correndo a tutta birra verso il dirupo? La buona notizia è che se è davvero così, ci vorrà ancora del tempo: difficile che si arrivi alla resa dei conti prima di almeno 12-18 mesi.

Sfortunatamente, quando l'economia si dibatterà del vuoto come il personaggio dei cartoni animati di Wile E. Coyote, le possibilità di avere una rete di sicurezza fiscale saranno pochine. Come ha recentemente ammonito l'ex presidente della Federal Reserve statunitense Ben Bernanke, l'abbondanza della spesa prevista dal presidente Donald Trump è intempestiva, in quanto coincide con il record minimo di disoccupazione. E l'iperattività generata dallo stimolo è destinata a svanire nel momento in cui gli aumenti dei tassi d’interesse della Fed produrranno il massimo impatto sull'economia, tra la fine del 2019 e l'inizio del 2020.

L'attuale ripresa dell'economia statunitense è già la seconda nella storia in termini di durata. Dal precedente livello minimo di giugno 2009, ci sono stati 108 mesi di crescita ininterrotta. Solo da marzo 1991 a marzo 2001 c'è stato un periodo di boom più lungo. Ciò ha indotto molti a domandarsi quanto potrà durare ancora questo ciclo.

Una fine imminente dell'espansione è poco probabile. Infatti, le precedenti fasi di recessione sono state di solito contrassegnate da due principali fattori che ancora non si sono materializzati. Innanzitutto un boom nel settore privato, soprattutto per quanto riguarda la spesa delle famiglie e il debito e, in secondo luogo, un crollo dello spread di rendimento tra i Treasury USA a 10 anni e quelli a 1 anno.

Nel 2008, all'inizio della crisi finanziaria globale, il rapporto tra il debito delle famiglie americane e il PIL era di poco inferiore al 100%. Da allora è sceso a circa l'80% ed è andato livellandosi nel corso degli ultimi anni. Anche con l'aumento dei tassi d’interesse, che hanno comportato un incremento dei costi di servizio del debito, le famiglie americane stanno relativamente bene.

Il quadro potrebbe essere leggermente meno positivo per quanto riguarda l'indebitamento delle imprese. Il debito delle società non finanziarie è a un massimo storico di oltre il 73% del PIL, in crescita dai livelli post-crisi di poco inferiori al 66%. Ma anche in questo caso non c'è motivo di preoccupazione nell'immediato. Le riforme fiscali di Trump hanno accresciuto gli utili delle società americane, rimuovendo gli incentivi ad indebitarsi ulteriormente.

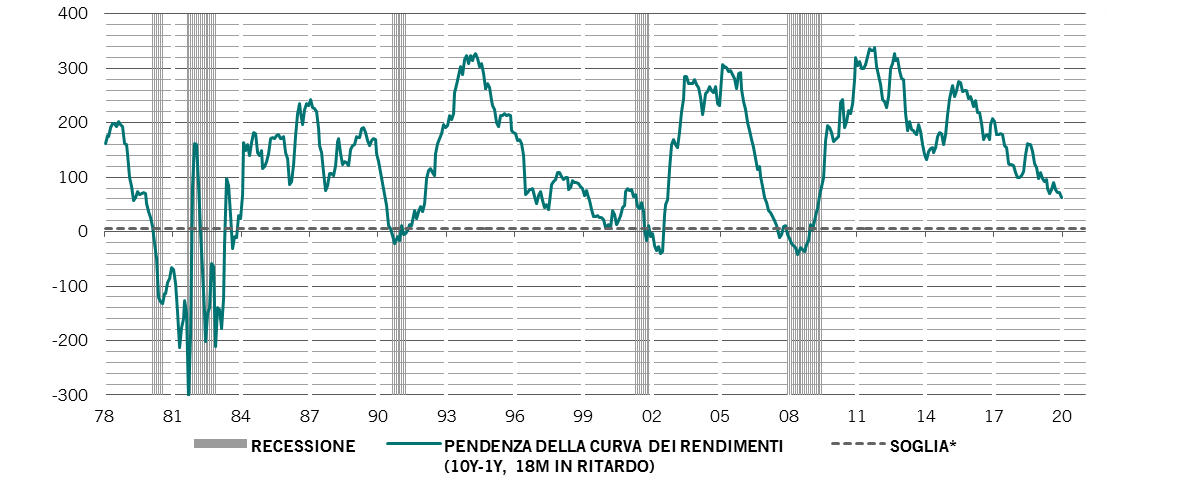

Spazio di manovra

Differenziali di rendimento tra i Treasury USA 10Y - 1Y, punti base

*La soglia ottimale ha stabilito che i vantaggi dei colpi andati a segno sono pari ai costi dei colpi andati a vuoto

Fonte: Pictet Asset Management, Thomson Reuters Datastream. Dati dal 01.10.1976 al 19.06.2018

Nel frattempo, sebbene gli spread tra i Treasury USA a 10 e a 1 anno siano scesi con il restringimento della politica monetaria della Fed, non vi sono neanche qui segni di immediato pericolo. Di norma, i nostri modelli indicano che una flessione dello spread di cinque punti base suggerisce che una recessione si manifesterà nel giro di 18 mesi a partire da quel momento. Proprio adesso, lo spread è di 63 punti base, più o meno al livello di metà anni '90, quando il ciclo aveva ancora molta strada da compiere. Nel complesso, il modello suggerisce che la probabilità di una recessione è solamente del 3% (sebbene valga la pena ricordare che le recessioni tendono a essere identificate a posteriori, e a volte solo dopo molti trimestri).

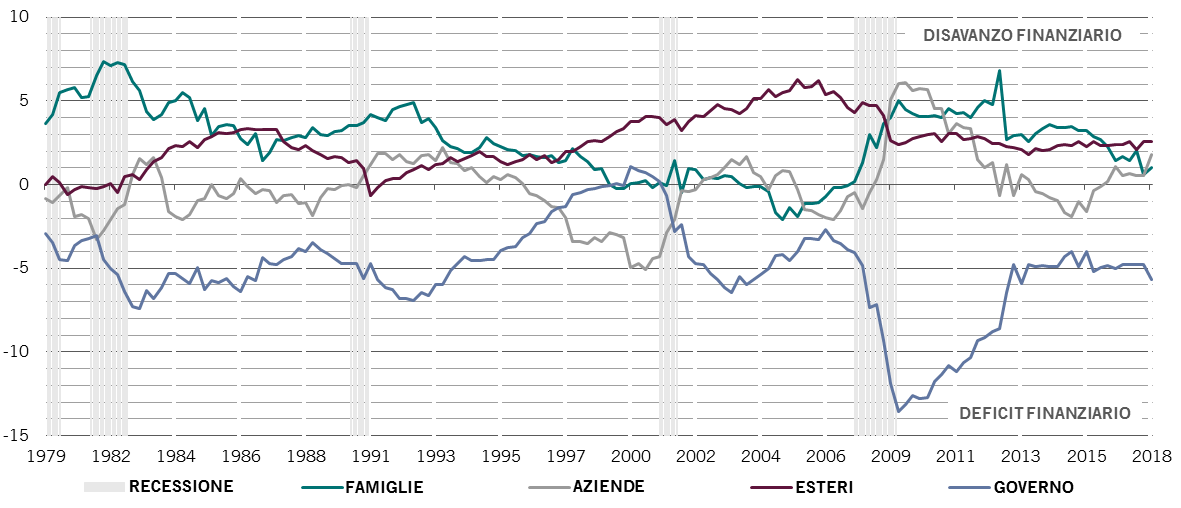

Quando terminerà la fase di espansione, tuttavia, l'azienda America difficilmente verrà in soccorso. Questo perché le società americane appaiono particolarmente restie a investire e preferiscono risparmiare o restituire la liquidità agli azionisti. La nostra analisi dei saldi finanziari statunitensi indica che il settore pubblico è l'unico che è stato in deficit nell'ultimo trimestre, mentre tutti gli altri – spesa domestica delle famiglie e delle aziende, e investitori esteri – sono saldamente in modalità risparmio. Il surplus dell'azienda America è particolarmente elevato, all'1,8% del PIL, il livello massimo dal 2010 (si veda il grafico).

È un esercizio di equilibrio

Saldi finanziari statunitensi trimestrali, in percentuale del PIL

Fonte: The Federal Reserve, Pictet Asset Management. Dati relativi al periodo 01.10.1979 - 31.3.2018

Altri dati indicano un quadro simile, con un investimento societario non residenziale complessivo negli Stati Uniti del 12,8% del PIL, al di sotto del livello medio pre-crisi del 13,2%.

Una simile distribuzione dei saldi finanziari è molto insolita in questa fase del ciclo economico statunitense. Si vede di solito nel periodo immediatamente successivo a una recessione, quando il governo stimola l'economia aumentando la spesa pubblica per compensare il calo della spesa e dell'indebitamento di famiglie e aziende.

Lo squilibrio è destinato a peggiorare da qui in poi: il FMI prevede un indebitamento sovrano netto degli Stati Uniti prossimo al 6% del PIL nel prossimo anno. La domanda è chi ne pagherà le conseguenze.

Date le tensioni commerciali latenti tra Washington e i suoi partner, è poco probabile che gli USA possano contare sugli investitori esteri per finanziare la sua spesa. Per riequilibrare i conti, le società e le famiglie statunitensi dovranno prendere le redini della situazione. Ma a maggiori risparmi corrisponderanno consumi ancora minori.

Prolungando il suo deficit fiscale, il governo sta superando le società per i quanto riguarda i finanziamenti: in altre parole, lo Stato sta impedendo l'attività di investimento, un fenomeno che tende a pesare sulla crescita.

Per cui, mentre la spesa del governo potrebbe aiutare a prolungare l'attuale ripresa economica, potrebbe anche esacerbare le difficoltà quando alla fine arriverà la recessione.

A proposito di

Patrick Zweifel

Patrick Zweifel è entrato in Pictet nel 1997. È Chief Economist di Pictet Asset Management. Prima di assumere tale ruolo nel 2009, è stato responsabile del team di ricerca macroeconomica di Pictet Private Wealth Management. Nello specifico, era responsabile della ricerca economica su mercati emergenti e Giappone, e dello sviluppo di modelli quantitativi sulle principali asset class, soprattutto valute estere. Prima di entrare in Pictet è stato assistente ricercatore in econometria e teoria monetaria e ha lavorato a progetti di ricerca internazionali per la Banca Mondiale e l'Unione Europea. Ha conseguito un dottorato in econometria all’Università di Losanna.

A proposito di

Steve Donzé

Steve Donzé è entrato in Pictet Asset Management nel 2007. È Deputy Head of Investment & Products per Pictet Asset Management Japan, una parte dell'unità Multi Asset. In precedenza, è stato Senior Macro Strategist nel team Swiss Multi Asset, cogestendo una serie di strategie flessibili multi asset. Componente della Strategy Unit di Pictet Asset Management, partecipa al dibattito pubblico sulla formulazione della politica monetaria. Prima di Pictet, ha ricoperto posizioni presso la Swiss Bankers Association e il Ministero degli Esteri svizzero. Steve ha conseguito una laurea magistrale presso il Graduate Institute of International and Development Studies e un dottorato di ricerca presso la London School of Economics.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.