Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Quando gli indici non bastano: investire in A-shares cinesi

Le A-shares cinesi offrono grandi opportunità di investimento - ma si tratta anche di un mercato disseminato di ostacoli. Per questo motivo è molto indicato un approccio attivo.

Scritto da

Lan Wang Simond

Senior Investment Manager

La decisione dell'MSCI di iniziare a inserire le A-shares cinesi, quotate sulle borse nazionali, nei suoi indici azionari dei mercati emergenti a partire dalla scorsa estate è stata epocale. Dopo una lunga attesa, uno dei principali mercati azionari al mondo è stato integrato nel sistema finanziario globale.

peso massimo

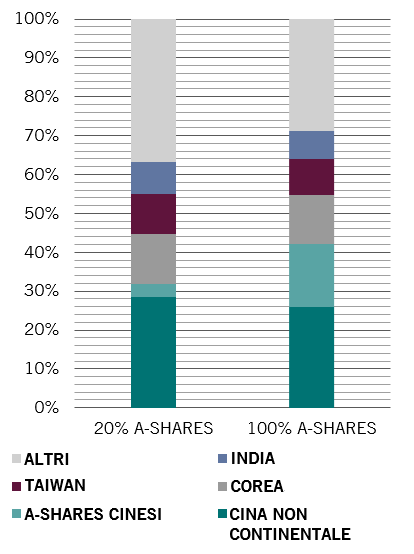

Indice MSCI EM con ponderazioni del 20% e 100% di A-shares cinesi, % dell'indice totale

Ma la mossa molto attesa da parte del fornitore di indici ha anche lasciato gli investitori ai margini di un campo minato.

Infatti, il mercato della Cina continentale è particolarmente poco adatto all'investimento passivo indicizzato, che per molti investitori nei mercati emergenti è diventato l'approccio di base.

Non solo la Cina presenta numerose insidie economiche, ma la natura del suo mercato azionario è una potenziale trappola per gli sprovveduti. Riteniamo che il modo più efficace a disposizione degli investitori per aggirare una miriade di possibili rischi sia quello di assumere un approccio dinamico e attivo alle A-shares cinesi.

In crescita continua

L'MSCI sta aumentando il numero di A-shares cinesi all'interno del suo indice dedicato ai mercati emergenti, che è replicato da investitori che controllano oltre 1600 miliardi di dollari USA di attivi, in tre fasi. Entro il 2020, il 20% delle grandi e medie capitalizzazioni delle A-shares cinesi sarà incluso nell'indice. A quel punto, le azioni della Cina continentale rappresenteranno circa il 3,4% del benchmark. Se tutte le A-shares fossero incorporate nell'indice, arriverebbero a più del 16% del totale. Aggiungendo le azioni cinesi quotate al di fuori del Paese, il peso della Cina balzerebbe a oltre il 40%, dall'attuale 30% circa1.

Questo peso crescente, reso possibile con l'espansione del programma Stock Connect (un accordo che consente agli investitori internazionali di negoziare i titoli quotati sulle borse di Shanghai e Shenzhen sulla Borsa di Hong Kong), potrebbe consentire al mercato cinese continentale di rivaleggiare perfino con Wall Street. Per realizzare una simile ipotesi, tuttavia, occorrerebbe prima superare alcuni ostacoli.

Sfide cinesi

Per iniziare, c'è la questione della governance e delle regolamentazioni. Il mercato cinese non rispetta gli standard istituzionali occidentali su diversi fronti, non ultimo su come le società sono regolamentate. Le società cinesi quotate anche sulla borsa di Hong Kong o New York, scambiate come H-shares o ADR (American Depository Receipts), devono rispettare severe regole di governance. Invece, gli azionisti di minoranza sulle azioni della Cina continentale godono di una protezione legale significativamente più debole. Acquistare un indice rende impossibile separare i titoli di valore da quelli meno buoni.

Ancora più preoccupante è la notizia che di recente Pechino si è rifiutata di salvare le società che rivendicavano garanzie implicite del governo o influenze politiche.

E poi c'è la concentrazione dell'indice. Le A-shares inserite negli indici MSCI sono principalmente i titoli finanziari e industriali della vecchia economia. I primi sono esposti al rischi legato all'elevato livello della leva societaria in Cina: il valore delle obbligazioni societarie in default è triplicato nel 2018.

Invece, i settori della vecchia economia sono a rischio per via del piano di Pechino di spostare l'economia dagli investimenti ai consumi. I titoli della vecchia economia sono anche penalizzati da una notevole sovraccapacità produttiva e da eventuali riaccensioni delle guerre commerciali. Anche dopo una certa razionalizzazione, i settori cinesi del carbone e dell'acciaio rimangono pericolosamente gonfi e vulnerabili sia ai dazi statunitensi che alle misure ambientali domestiche.

La Cina può rappresentare il futuro degli investimenti, ma si tratta di un futuro pieno di ostacoli.

D'altro canto, l'indice azionario MSCI EM è sottoesposto ai settori che a nostro avviso hanno il maggiore potenziale: i titoli legati a Internet e alla sanità. I primi dovrebbero beneficiare degli enormi investimenti della Cina in istruzione e ricerca, mentre i secondi della crescita del ceto medio cinese e dell'invecchiamento della popolazione.

A rendere complicato l'approccio di investimento passivo nei titoli cinesi contribuiscono anche le improvvise inversioni di marcia della politica monetaria e fiscale – la scorsa estate la Banca Centrale cinese ha drenato liquidità; da allora ha cambiato rotta per sostenere la crescita dei prestiti – che rendono più importante la capacità di selezionare i titoli rispetto ad essere legati a un indice.

Inoltre, le frequenti sospensioni delle contrattazioni continuano a colpire gli investitori in A-shares. È relativamente facile per le società continentali quotate sospendere le contrattazioni sui loro titoli, e per periodi lunghi fino a sei mesi. Infatti, metà di tutte le società che emettono A-shares avevano sospeso i titoli nel 2015, durante un periodo di forte turbolenza sui mercati azionari.

L'apertura del mercato azionario della Cina continentale agli investitori esteri offre un enorme potenziale. Ma l'acquisto di tali azioni attraverso prodotti passivi e indicizzati è una scelta rischiosa. Essere bloccati in una ponderazione azionaria imposta da un fornitore di indici espone gli investitori a numerosi rischi. Li lascia sovraesposti ai settori più vulnerabili, in quanto l'economia cinese sta vivendo un significativo ribilanciamento. E non consente loro di prendere in considerazione le diverse qualità della governance societaria. La Cina può rappresentare il futuro degli investimenti, ma si tratta di un futuro pieno di ostacoli.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.