[1] In media il rendimento azionario è superiore di circa il 10% nel semestre novembre-aprile rispetto al semestre maggio-ottobre. L'effetto "Sell in May" è importante per i mercati finanziari. Andrade S. V. Chhaochharia M. Fuerst “'Sell in May and Go Away' Just Won’t Go Away". Financial Analysts Journal Forthcoming (SSRN 2115197) 18.03.2013.

[2] Swinkels L. van Vliet P. “An Anatomy of Calendar Effects” Journal of Asset Management 13(4) 2012 pp. 271-286.

[3] “There’s still only one winner in the growth versus value fight” Financial Times 20.10.2018 https://www.ft.com/content/dda25e30-d383-11e8-a9f2-7574db66bcd5

Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Qualche riflessione sui fattori azionari

L'investimento fattoriale sta guadagnando sempre più popolarità. Ecco di cosa si tratta e come funziona.

Chi non conosce il detto “sell in May and go away”? È un vecchissimo proverbio noto nei mercati finanziari. Ma che non passa mai di moda, perché è sempre valido. Nel lungo termine, su mercati azionari liquidi e maturi come quello statunitense e quello britannico, gli investitori di norma migliorano i rendimenti riducendo l'allocazione azionaria nei mesi estivi e aumentandola a partire da Halloween, più o meno.1

Questo effetto stagionale è un esempio tipico di un fattore di investimento, ovvero un attributo specifico condiviso da un gruppo di attivi che ha storicamente avuto un impatto notevole sulla performance dell'investimento. Alcuni, come “sell in May”, sono semplici regole che valgono da molti decenni. Altri, come la tendenza per le azioni delle aziende a minore capitalizzazione ad offrire rendimenti più robusti nel lungo termine, sono più ciclici e complessi.

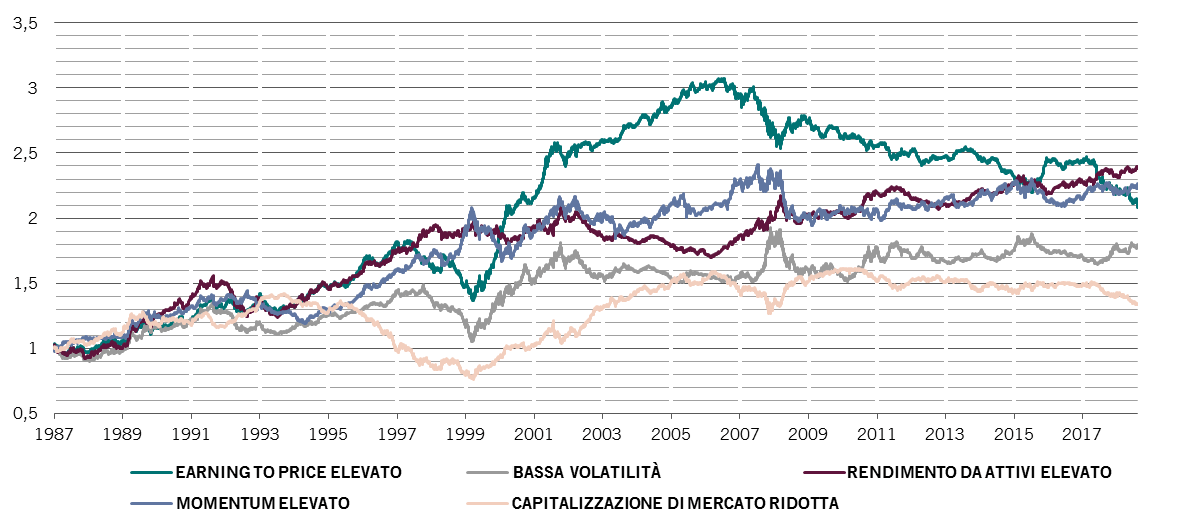

prezzi fattoriali

Performance relativa dei fattori rispetto all'MSCI World*

Negli ultimi 50 anni, numerosi lavori accademici hanno cercato di identificare i fattori che possono essere utilizzati in modo affidabile dagli investitori. In effetti, i fattori sono anomalie di mercato che contraddicono l'ipotesi di mercati efficienti, secondo la quale tutte le informazioni rilevanti si riflettono nei prezzi degli attivi.

Eppure, sebbene i fattori possano costituire una prerogativa degli investitori professionali, comprendere perché questi esistono può fornire importanti informazioni sulle inefficienze di mercato, sulla psicologia degli investitori e sulla costruzione di portafoglio.

Alcuni fattori, ad esempio, sono legati a distorsioni nei comportamenti degli investitori, come l'avversione alle perdite o la continua propensione a seguire le mode. Altri, invece, valgono solo durante certe fasi di un ciclo economico. Alcuni vengono immediatamente sottoposti ad arbitraggio non appena identificati e altri esistono per via di certi vincoli normativi a cui taluni investitori sono soggetti, come la necessità di far coincidere le passività con gli attivi a basso rischio.

Un mondo di fattori

La gamma dei fattori è ampia. Prendiamo gli effetti legati al calendario, tra cui la regola “sell in May…” è solo uno dei numerosi fattori stagionali. C'è anche il rally di Natale, per cui le azioni tendono ad aumentare di valore nella settimana successiva a Natale e all'inizio del nuovo anno, per non parlare degli effetti di fine trimestre e fine mese che sono stati variamente identificati.2

I professionisti dell'investimento, tuttavia, tendono spesso a concentrarsi su cinque fattori chiave [si veda il grafico sopra riportato per alcuni esempi].

Dimensioni: nei primi anni Ottanta, Rolf Banz, da tempo associato a Pictet Asset Management, ha analizzato e descritto la relazione tra la capitalizzazione di mercato delle società e i loro rendimenti rettificati per il rischio. Nel tempo, ha scoperto che le aziende più piccole tendono a sovraperformare. Può essere dovuto agli effetti di liquidità, in quanto gli investitori si aspettano un premio maggiore dalle azioni che, potenzialmente, non possono vendere con facilità. O può essere dovuto al fatto che le società più piccole sono meno analizzate, e questo crea inefficienze di cui gli investitori possono beneficiare.

Valutazioni: le società le cui azioni sono scambiate a multipli di price-to-earning o price-to-book inferiori, tendono a sovraperformare nel lunghissimo termine. Un argomento a favore di questo fattore è che in periodi di tempo brevi il rumore di mercato può nascondere il valore intrinseco di un titolo, ma alla fine le azioni ritornano alla quotazione corretta. Tuttavia, questo tipo di determinazione errata del prezzo può durare a lungo. Nei 10 anni successivi alla crisi finanziaria globale, le azioni growth hanno superato le omologhe value. Potrebbe essere necessaria una recessione per invertire questa situazione.3

Momentum: la tendenza delle azioni che evidenziano un andamento robusto a proseguire in futuro in questa direzione. In una strategia orientata al momentum, gli investitori aumentano la loro allocazione alle azioni o alle obbligazioni che hanno registrato un aumento di prezzo e riducono le posizioni dei titoli che stanno perdendo terreno. Storicamente il fattore momentum si è dimostrato un approccio d'investimento particolarmente efficace, sebbene essere sorpresi da importanti punti di inversione del mercato può essere doloroso.

Qualità: le società con margini solidi e una quota di mercato significativa tendono a sovraperformare nel lungo termine. La qualità è simile alla valutazione, e ha svantaggi simili. I mercati azionari possono sottovalutare i titoli di buona qualità per periodi esageratamente lunghi.

Volatilità: i portafogli composti da titoli che sono meno volatili della media tendono a generare rendimenti migliori nel tempo rispetto a quelli composti da azioni soggette a forti oscillazioni di prezzo. Di norma, gli investitori si aspettano una ricompensa per il rischio, di cui la volatilità è una misura. L'evidenza, tuttavia, suggerisce il contrario.

I vantaggi della diversità

Alcuni fattori diventano evidenti solo dopo l'elaborazione di una notevole quantità di dati. Gli strateghi dell'analisi quantitativa spesso analizzano centinaia di milioni di osservazioni in decine di migliaia di serie di dati relativi a prezzi di mercato, statistiche governative e sondaggi condotti dal settore privato per identificare una fonte di rendimento aggiuntiva. Alcuni di questi fattori funzioneranno solo per un breve periodo di tempo prima che l'intero mercato si adegui.

Identificando i fattori e sfruttandoli in modo adeguato, gli investitori possono aumentare i rendimenti al di sopra della media di mercato. I fattori azionari possono anche contribuire alla costruzione del portafoglio.

Un portafoglio azionario che suddivide deliberatamente gli investimenti tra titoli value, growth e a bassa volatilità può essere tanto diversificato quanto uno che investe per regione o per Paese. Perché i titoli 'value', 'growth' e 'a bassa volatilità' sovraperformano in momenti diversi del ciclo economico.

Identificando i fattori e sfruttandoli in modo adeguato, gli investitori possono aumentare i rendimenti.

Ma come per tutti gli aspetti dell'investimento, i fattori non offrono una sicurezza assoluta. Alcuni dipendono dall'orizzonte di investimento e possono contraddirsi l'un l'altro in un certo periodo di tempo – ad esempio una società con una valutazione interessante può diventare anche più conveniente se il momentum si verifica durante un'oscillazione del titolo. Altri durano in media per parecchi cicli, ma non valgono durante periodi brevi. Alcuni fattori funzionano per un certo periodo, ma poi svaniscono in quanto diventano ampiamente utilizzati.

Comprendere perché alcuni fattori durano nel corso del tempo è fondamentale per gli investitori che cercano di applicare queste strategie. Altrettanto importante è la capacità di valutare la popolarità di tali strategie nel momento in cui si segue un approccio basato sui fattori. Alcuni fattori esistono solo sulla carta, come conseguenza di un pesante data mining e di test a posteriori.

Ciò che emerge con chiarezza è che fattori di un tipo o di un altro sono destinati a essere citati e utilizzati dagli investitori finché esisteranno i mercati.

articoli correlati

Qualche riflessione sugli investimenti alternativi

Gli investimenti alternativi sono apprezzati dagli investitori. E inoltre scarseggiano.

Marzo 2018

Qualche riflessione sugli investimenti sostenibili

Investire in modo responsabile significa molto più che evitare le "aziende peccatrici" o "sin stock". Anche da un punto di vista finanziario.

Aprile 2019

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.