[1] https://ec.europa.eu/commission/sites/beta-political/files/political-guidelines-next-commission_en.pdf

[2] La BCE limita l'importo delle obbligazioni di Stato che può acquistare fino al 33% del debito pubblico complessivo o delle obbligazioni in essere di ciascuno Stato membro

[3] Flusso di liquidità totale calcolato come somma tra liquidità della banca centrale e del settore privati (credito bancario e non bancario), in % del PIL nominale

Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

L'eurozona: un piano per un futuro più luminoso

Il nuovo pacchetto di stimoli dell'eurozona potrebbe offrire il più potente impulso monetario e fiscale dal 2008. Ed è anche un segnale che la regione sta gettando basi più solide.

Scritto da

Sabrina Khanniche

Senior Economist

Steve Donzé

Senior Macro Strategist

Stanno prendendo forma i contorni di un nuovo piano per far decollare la crescita dell'eurozona, a solo pochi giorni di distanza dall'insediamento di Ursula von der Leyen e Christine Lagarde alla guida delle principali istituzioni europee.

E si tratta di un piano che promette il più grande stimolo coordinato dalla crisi finanziaria del 2008.

In base alla proposta di bilancio 2020 presentata alla Commissione Europea, nell'eurozona ci attendiamo il taglio delle tasse più grande dal 2010, un impulso fiscale equivalente allo 0,3% del PIL.

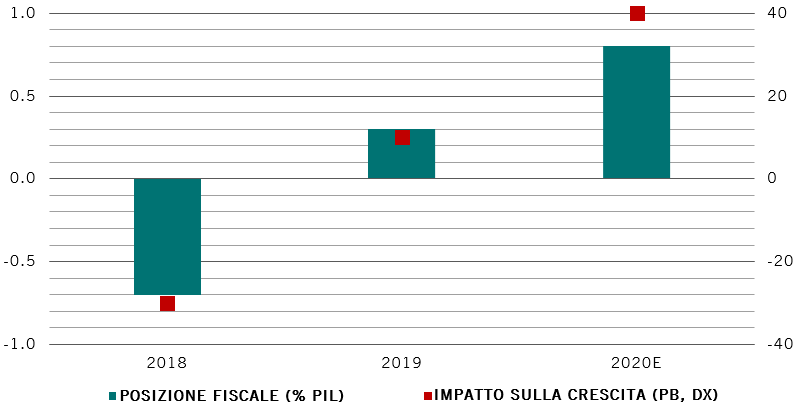

Il grosso dello stimolo proverrà dalla Germania, la cui economia, fortemente legata al settore manifatturiero, appare prossima a una recessione. La posizione fiscale della Germania, rettificata per il ciclo economico e alcuni effetti una tantum, si sposterà verso un espansionistico 0,8% del PIL il prossimo anno, rispetto al -0,7% del 2018.

Tuttavia, pare che tutto ciò non sarà sufficiente. La Germania rappresenta quasi un terzo del PIL dell'eurozona, e la nostra analisi indica che il suo piano di spesa per il 2020 non aggiungerà più di 40 punti base alla crescita del Paese per lo stesso anno (si veda il grafico).

impulso fiscale della Germania

Non sorprende, quindi, che i legislatori tedeschi stiano cercando di allentare il loro storico impegno a mantenere il bilancio in pareggio.

A ottobre la Cancelliera Angela Merkel ha dichiarato che i tedeschi non devono farsi ossessionare dalla politica schwarze Null, ossia di pareggio di bilancio (letteralmente "zero nero"), e che anche investire nel futuro deve essere una priorità. Il Ministro delle Finanze Olaf Scholz ha suggerito che il governo potrebbe spendere altri 50 miliardi di euro.

Il FMI ha incoraggiato la Germania all'investimento pubblico. Questo è anche l'impegno assunto dalla Presidente della Commissione Europea nella parte più ampia del suo manifesto, sollecitando una spesa di 1000 miliardi di euro per progetti sostenibili nel prossimo decennio.1

Berlino può anche ridurre i contributi per la previdenza sociale o introdurre incentivi per l'acquisto di beni sostenibili, offrendo una spinta immediata al reddito delle famiglie, che potrebbe sostenere la spesa al consumo.

Affinché uno stimolo fiscale sia efficace, tuttavia, occorre che anche la banca centrale svolga la sua parte. Perché, come effetto controproducente, una maggiore spesa da parte del governo potrebbe portare a maggiori oneri finanziari.

La BCE sta già aumentando il livello di liquidità nel sistema finanziario per mantenere bassi i tassi d’interesse.

Con il nuovo pacchetto presentato a settembre, fornirà un nuovo stimolo pari a 20 miliardi di euro al mese. Ipotizzando che la BCE condurrà il programma con un ritmo uniforme fino al raggiungimento del limite autoimposto, prevediamo che la banca inietterà quasi 500 miliardi di euro nei prossimi due anni.2 Ciò aumenterebbe l'iniezione di liquidità della regione al livello più alto dal 2014 e superiore alla media degli ultimi 12 anni.3

La BCE potrebbe anche rinnovare il suo attuale programma di credito, noto come TLTRO (Targeted Longer-Term Refinancing Operations, ovvero operazioni mirate di rifinanziamento a più lungo termine). Nello scenario più estremo, potrebbe ammorbidire ulteriormente i termini del programma offrendo, ad esempio, una linea di credito perpetua alle banche in difficoltà. O potrebbe fare ricorso a una politica in stile giapponese di controllo della curva dei rendimenti.

Il nuovo capo della BCE Lagarde forse non ha bisogno di arrivare a tanto. Ma se le condizioni dell'economia globale dovessero peggiorare, la BCE e i governi della regione avranno numerose opzioni tra cui scegliere per sostenere la crescita.

Ed è per questi motivi che, come illustriamo nel nostro Secular Outlook, l'eurozona trascorrerà i prossimi anni a gettare le basi per un futuro migliore.

altro ancora dal nostro team multi-asset

L'Eurozona: un futuro più luminoso

L'Eurozona ha battuto i pronostici per 20 anni. Festeggerà il suo venticinquesimo anniversario con basi più solide.

Giugno 2019

Perché il controllo della curva dei rendimenti dovrebbe essere l'assolo finale di Draghi

L'eurozona dovrebbe adottare una radicale politica monetaria in stile giapponese se intende evitare la "giapponesizzazione".

Agosto 2019

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.