Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Perché il controllo della curva dei rendimenti dovrebbe essere l'assolo finale di Draghi

L'eurozona dovrebbe adottare una radicale politica monetaria in stile giapponese se intende evitare la "giapponesizzazione".

Scritto da

Steve Donzé

Senior Macro Strategist

Un coniglio giapponese nel cilindro per Mario Draghi?

Il governatore della Banca Centrale Europea dovrebbe prestare grandissima attenzione ai colleghi della banca centrale giapponese.

Infatti, l'eurozona, con la sua economia a diverse velocità, ha bisogno di una radicale politica di controllo della curva dei rendimenti in stile giapponese tanto quanto il Giappone. Dovrebbe trattarsi dell'ultimo coniglio estratto dal cappello di Draghi prima della fine del suo incarico nella seconda parte dell'anno.

Il Giappone rappresenta una realtà all'avanguardia a livello globale in fatto di politiche monetarie non ortodosse. I suoi esperimenti con l'"helicopter money" negli anni Trenta e, più di recente, con il quantitative easing e i tassi di interesse negativi, hanno offerto lezioni preziose alle altre banche centrali.

Grazie alla sua politica di controllo della curva dei rendimenti, la Bank of Japan (BOJ) è ancora una volta al centro dell'attenzione delle sue controparti, dal momento che le autorità monetarie sono alla ricerca di metodi per ridurre gli stimoli senza compromettere la crescita.

Per comprenderne i motivi, è importante considerare come e perché funziona questa politica.

Attraverso il controllo della curva dei rendimenti, la BOJ intraprende acquisti di titoli con gli obiettivi specifici di mantenere i tassi a breve termine al -0,1% e i rendimenti dei titoli di Stato decennali allo 0%.

La principale attrattiva di questa politica è la capacità di operare come un tapering "furtivo" del QE. La BOJ è riuscita a ridurre i suoi acquisti obbligazionari annuali di 60.000 miliardi di JPY portandoli a 20.000 miliardi senza perturbare i mercati finanziari.

In questo modo ha potuto evitare una ripetizione del taper tantrum statunitense del 2013, quando i rendimenti obbligazionari hanno registrato un'impennata dopo l'annuncio della Federal Reserve di un ridimensionamento del QE.

L'altro grande successo del controllo della curva dei rendimenti è stato l'aver aiutato il Giappone a iniziare a risanare il debito mantenendo i costi del credito al di sotto del livello della sua crescita economica nominale, un elemento fondamentale in quello che Ray Dalio di Bridgewater ha definito "beautiful deleveraging".

Da questo punto di vista, il controllo della curva dei rendimenti sarebbe positivo per l'eurozona, o almeno per alcuni suoi Paesi, in particolare per l'Italia, il cui debito pubblico del 130% del PIL, il secondo maggiore della regione dopo la Grecia, è tutt'altro che sostenibile.

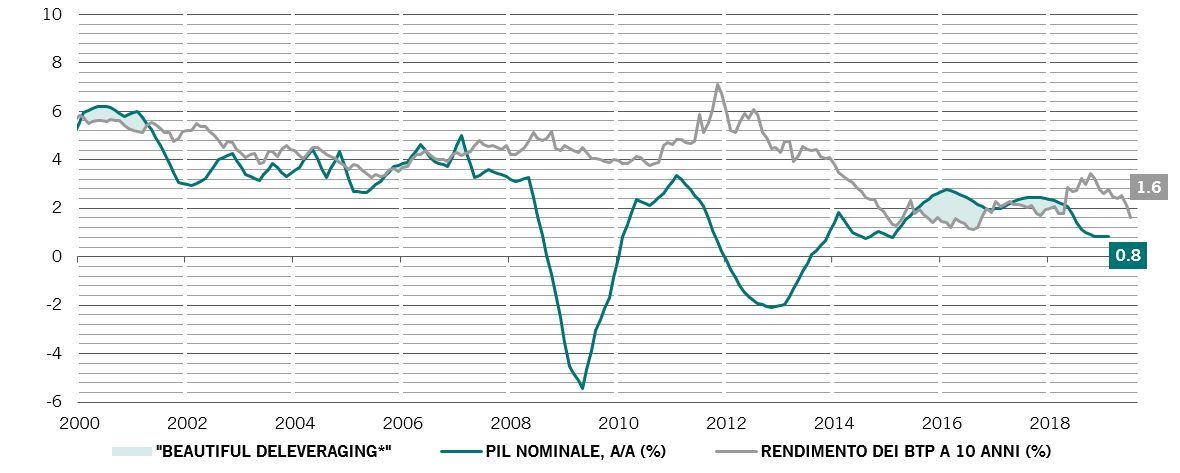

Gli interessi pagati dal Paese ammontano al 4% del PIL, quattro volte rispetto a quanto pagato dalla Germania e il doppio della media OCSE. Inoltre, i suoi costi di servizio del debito sono superiori di 0,9 punti percentuali rispetto al tasso di crescita del PIL nominale (si veda grafico).

non molto "beautiful"

Italia: PIL nominale e rendimento obbligazionario a 10 anni

In un'altra analogia con il Giappone, i Paesi periferici dell'eurozona hanno difficoltà a incentivare i prestiti ai privati. Senza l'iniezione di liquidità della BCE, la ripresa economica nell'Europa meridionale, dove si registra tuttora una contrazione del credito, potrebbe presto venir meno.

Per una regione in cui alcuni Paesi necessitano di una stretta monetaria e altri Paesi di stimoli, un abbandono in stile statunitense della politica ultra-espansiva potrebbe risultare deleterio.

Al contrario, un controllo europeo della curva dei rendimenti offrirebbe un sostegno mirato all'area meridionale del continente.

In pratica, la BCE potrebbe introdurre un massimale, ad esempio, dello 0,5% per il debito a 10 anni dell'eurozona. Sebbene rappresenti una forte correzione, ciò dovrebbe contribuire a ridurre il divario tra i costi del credito dell'Italia e il suo PIL nominale, aiutando il Paese a ridurre il debito rispetto alle dimensioni della sua economia.

Il controllo della curva dei rendimenti potrebbe altresì ridurre le pressioni sulle banche dell'eurozona, che non soltanto detengono grandi quantità di titoli di Stato, ma hanno anche difficoltà a smaltire quasi 800 miliardi di euro di debiti in sofferenza.

Questa politica, ad esempio, ridurrebbe le pressioni sulle banche italiane, che collettivamente detengono il 28% del debito sovrano interno e sono alle prese con una miriade di crediti deteriorati.

Tutto questo non significa però che il controllo della curva dei rendimenti sia un'impresa facile. Dal momento che il costo del debito scenderebbe, i governi potrebbero essere tentati di indebitarsi maggiormente. Per evitare potenziali indebitamenti incauti e placare i timori dei falchi fiscali come la Germania, la BCE potrebbe subordinare il massimale sui rendimenti ad alcuni obiettivi predefiniti di disciplina fiscale.

In teoria, il controllo della curva dei rendimenti impegna una banca centrale all'acquisto di una quantità di debito potenzialmente illimitata. Tuttavia, in pratica, come mostra il Giappone, gli acquisti obbligazionari totali della BCE dovrebbero gradualmente diminuire senza un programma esplicito di tapering.

La BCE dovrebbe essere pronta a difendere i suoi rendimenti target con lo stesso vigore della BOJ, che ha effettuato "offerte di acquisto illimitate di titoli" soltanto qualche volta dal lancio del programma per evitare un rialzo dei tassi durante le ondate di vendita del mercato obbligazionario.

Questo, però, non dovrebbe rappresentare un grosso problema. La BCE si è dimostrata sia flessibile sia credibile, traendo vantaggio da un quadro istituzionale rigoroso che ne garantisce l'indipendenza politica.

Il controllo della curva dei rendimenti potrebbe rivelarsi una soluzione pratica al dilemma con cui Draghi è alle prese. Potrebbe, anzi dovrebbe, essere il suo assolo finale.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.