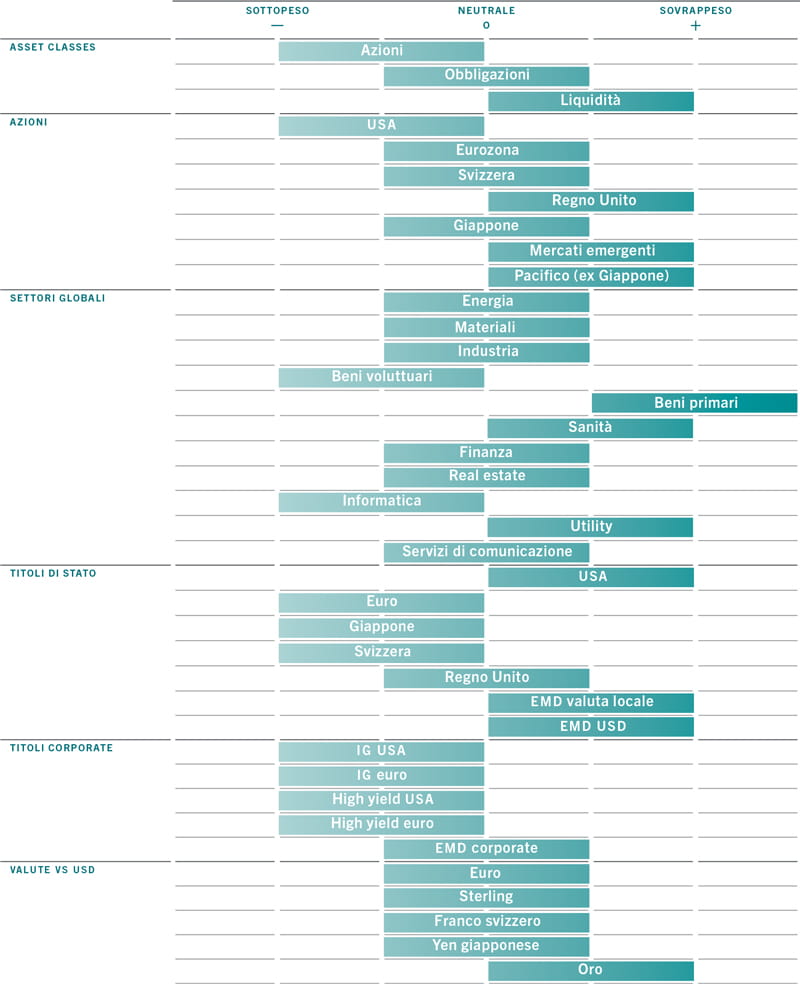

Asset allocation: i rischi di ribasso persistono

Le azioni hanno vissuto un mese strepitoso, in parte grazie al continuo avanzamento delle trattative commerciali tra Stati Uniti e Cina e ai timidi segnali di stabilizzazione della produzione industriale a livello mondiale.

Ma i guadagni stellari del mercato – le azioni globali sono in rialzo di oltre il 10% da inizio anno – nascondono il fatto che l'economia globale non ha ancora superato del tutto le sue difficoltà.

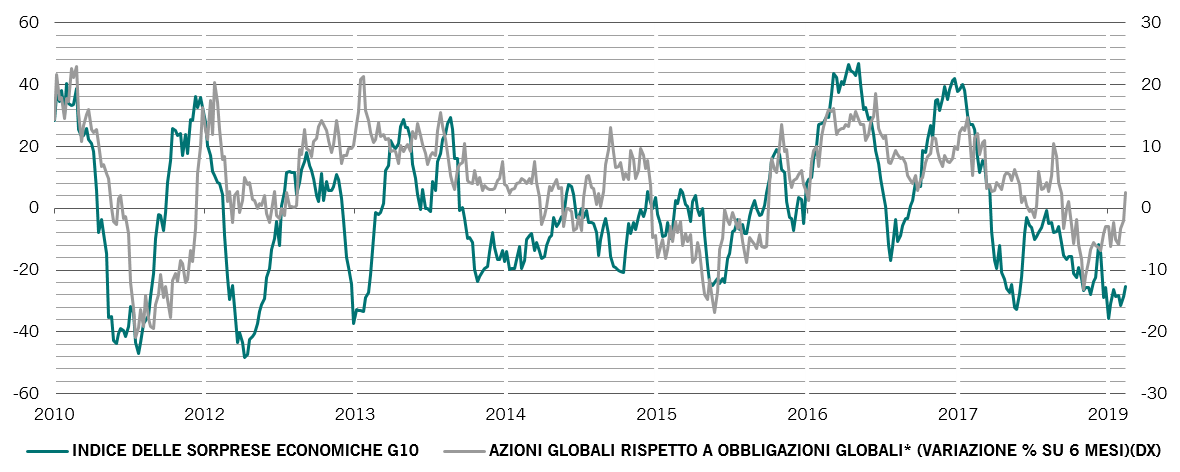

A livello globale, i dati economici hanno deluso le attese degli analisti per 14 mesi di seguito, il periodo più lungo dallo scoppio della crisi finanziaria.

Il commercio mondiale, in termini di volumi, è attualmente al suo livello più basso dal 2009, mentre la fiducia delle aziende delle economie sviluppate sta calando. Contemporaneamente, gli investitori paiono troppo ottimistici sulle prospettive di crescita degli utili societari.

In questo clima, potrebbe risultare difficile per le azioni prolungare il loro rally attuale. Pertanto, manteniamo la nostra posizione di sottopeso sulle azioni. Rimaniamo neutrali sulle obbligazioni.

I nostri indicatori del ciclo economico continuano insistentemente a mostrare i rischi per la crescita economica mondiale. I nostri indicatori anticipatori suggeriscono che la crescita del PIL globale rallenterà al 2,4% annualizzato entro l'inizio di luglio, dal 2,9% di fine 2018 – con buona parte del rallentamento riconducibile alle economie sviluppate.

I Paesi emergenti continuano a godere di prospettive economiche migliori; prevediamo che i loro tassi di crescita miglioreranno fino al 4,4% annuo nel 2019, dal 4,2% dello scorso anno.

La sovraperformance dei Paesi in via di sviluppo è legata in buona parte alla Cina, i cui recenti stimoli fiscali e monetari hanno contribuito a stabilizzare la seconda maggiore economia mondiale. La produzione industriale cinese è rimbalzata al livello migliore dal 2014, mentre la spesa per le infrastrutture e le vendite di auto hanno interrotto il loro precipitoso calo. L'economia russa, dal canto suo, dovrebbe beneficiare del recente aumento dei prezzi del petrolio.

I nostri indicatori di liquidità sostengono la nostra posizione cauta sulle classi di attivi più rischiose. Le condizioni finanziarie sono forse meno restrittive, ma non possiamo dire che si siano allentate.

Il mercato si aspetta ancora che la Federal Reserve statunitense ritiri circa 200 miliardi di dollari dal mercato entro settembre, nel percorso di riduzione del suo bilancio, mentre la Cina ha messo un freno allo stimolo monetario.

Riteniamo che i mercati abbiano già scontato la prospettiva di un ulteriore supporto monetario nei prossimi mesi – stimando al 50% la probabilità di taglio dei tassi USA nel corso di quest'anno.

I nostri dati sulle valutazioni mostrano che le azioni non sono particolarmente costose. Le azioni globali sono scambiate con un rapporto price to earnings di 17x e price to book di 2x – entrambi non lontani dalla media degli ultimi 35 anni.

Siamo, tuttavia, ancora preoccupati per la possibilità di un brusco crollo degli utili societari dopo la crescita del 15% dello scorso anno. I nostri modelli suggeriscono che quest'anno gli utili dovrebbero crescere solo dell'1%, rispetto alle previsioni degli analisti di quasi il 7%.

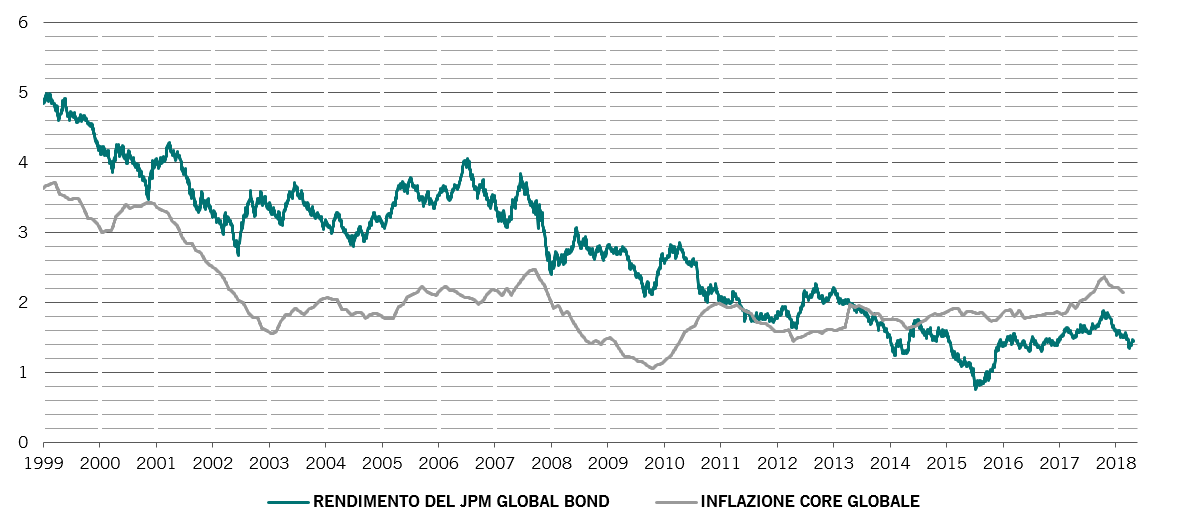

Nel mercato del reddito fisso, le obbligazioni di Stato europee e giapponesi rimangono costose.

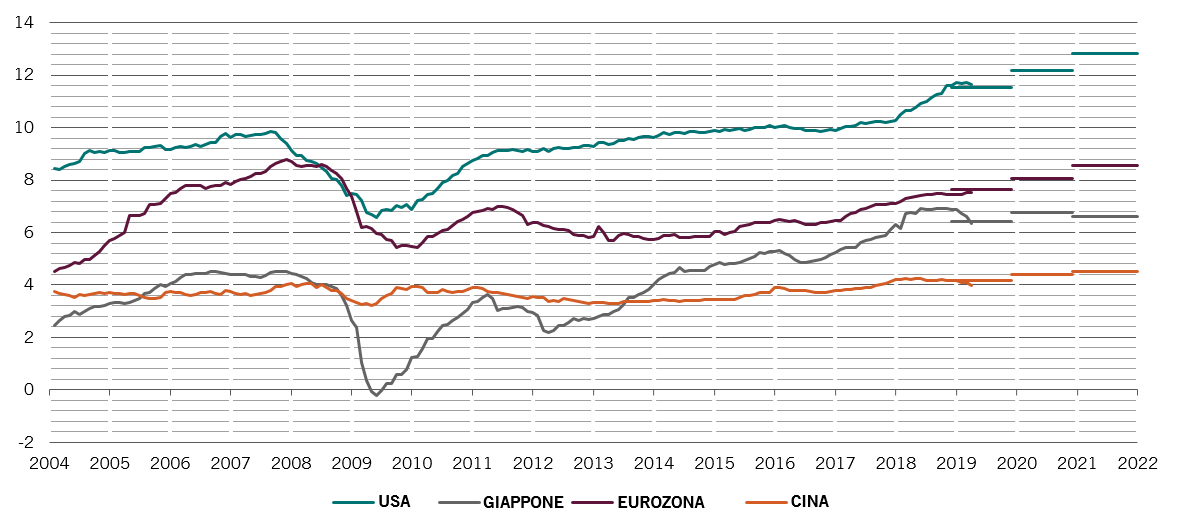

I dati economici dei Paesi del G10 sono stati inferiori alle attese

I segnali tecnici in generale supportano le azioni e le obbligazioni.

Evidenziano anche che la volatilità implicita per i mercati azionari è crollata bruscamente di recente, mentre l'indice della volatilità obbligazionaria MOVE è anch'esso sceso ai livelli minimi.

Per questo motivo, è diventato conveniente utilizzare le opzioni call per coprire il rischio di un rally “melt-up” delle azioni, ossia un rally guidato dal sentiment piuttosto che dai fondamentali – come quello verificatosi nel 1999. Un simile rischio è particolarmente elevato in quanto i dati dei flussi di investimento indicano che gli investitori istituzionali non hanno ancora partecipato appieno al recente rally.