Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

High yield – ma non come lo conoscevate

L'evoluzione del mercato europeo delle obbligazioni high yield offre nuove possibilità agli investitori orientati al rendimento – senza la necessità di doversi assumere un rischio elevato.

Scritto da

Prashant Agarwal

Senior Investment Manager

Gli investitori europei sono alle prese con un dilemma. Da un lato, desiderano proteggere i loro portafogli a causa di una crescita economica poco brillante, di continue minacce sul fronte commerciale e dell'ascesa di forze populiste.

Dall'altro, il bacino degli attivi difensivi disponibili in grado di generare reddito si sta restringendo, soprattutto nei mercati dei titoli sovrani europei e delle obbligazioni ad alto merito creditizio. Malgrado la fine del quantitative easing da parte della Banca Centrale Europea, i rendimenti dei titoli sovrani e di altri titoli di alta qualità a reddito fisso sono quasi pari a zero o addirittura negativi, se si considera l'inflazione.

A questo punto, la domanda è: come possono gli investitori garantirsi un reddito sufficiente senza assumersi troppi rischi? Le obbligazioni europee high yield a breve termine potrebbero non sembrare la risposta più scontata, ma riteniamo che nel contesto attuale siano un'opzione percorribile. Per diversi motivi.

Fondamentali solidi

Per cominciare, la qualità del mercato obbligazionario high yield europeo è fortemente migliorata nell'ultimo decennio. Si tratta adesso di una classe di attivi liquida e diversificata, che comprende società attive in numerosi settori. Oggi, circa il 71% dell'universo di investimento è composto da obbligazioni BB, il primo rating inferiore al livello investment grade; un dato in crescita dal 54% di dicembre 2008.

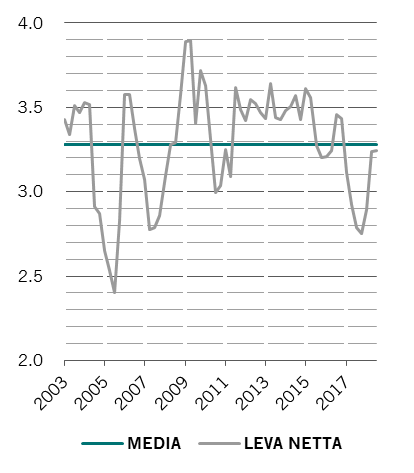

livello di comfort

High yield europeo – effetto leva netto in percentuale dell'EBITDA

Le società europee non-investment grade sono state nel complesso molto prudenti nell'indebitarsi dalla crisi del 2008. Ad un rapporto pari a solamente 3,2 volte gli utili al lordo di interessi, imposte, deprezzamenti e ammortamenti (EBITDA), il loro effetto leva netto è inferiore alla media degli ultimi 15 anni (si veda il grafico). Altri indicatori del livello di indebitamento – compreso il rapporto free cash flow/debito e la copertura degli interessi – mostrano un segmento in buona salute rispetto ai dati storici.

Inoltre, il tasso di insolvenza tra gli emittenti obbligazionari high yield europei è solo all'1,5% rispetto al 13% registrato nel corso della grande crisi finanziaria, e si prevede che rimarrà basso anche nel prossimo anno.1

Ovviamente, in caso di recessione, sarà più difficile per le società rifinanziare le loro obbligazioni e i tassi d'insolvenza saliranno su livelli più alti rispetto ai bassi valori attuali. Ma le conseguenze dovrebbero essere comunque limitate, dato che la maggior parte degli emittenti high yield europei ha già rifinanziato gran parte del debito a breve termine, spostando il cosiddetto "maturity wall", ovvero la data in cui la maggior parte del debito dovrà essere ripagato o rifinanziato , al 2022.

Inoltre, prima che tutto ciò avvenga, il recente intervento della banca centrale ha ridotto le probabilità di una recessione. La Federal Reserve statunitense ha segnalato una pausa nel percorso di rialzo dei tassi d’interesse. La BCE, nel frattempo, ha promesso di mantenere i tassi invariati fino al 2020, e ha presentato un nuovo programma di stimolo TLTRO (Targeted Longer-Term Refinancing Operations, ovvero operazioni mirate di rifinanziamento a più lungo termine) per supportare il finanziamento da parte delle banche alle aziende nell'eurozona.

Area felice

La combinazione di tassi d’interesse bassi e crescita economica lenta ma costante è generalmente positiva per i mercati obbligazionari high yield.

E, in particolare, concentrandosi sul debito con scadenze più brevi, gli investitori hanno la possibilità di garantirsi livelli di reddito maggiori senza la volatilità normalmente associata a questa classe di attivi.

Nei fatti, investire in obbligazioni non-investment grade con duration più breve è una strategia che si è dimostrata indovinata, sia in fasi di mercato turbolente come quella della fine dello scorso anno, sia su orizzonti di più lungo termine.

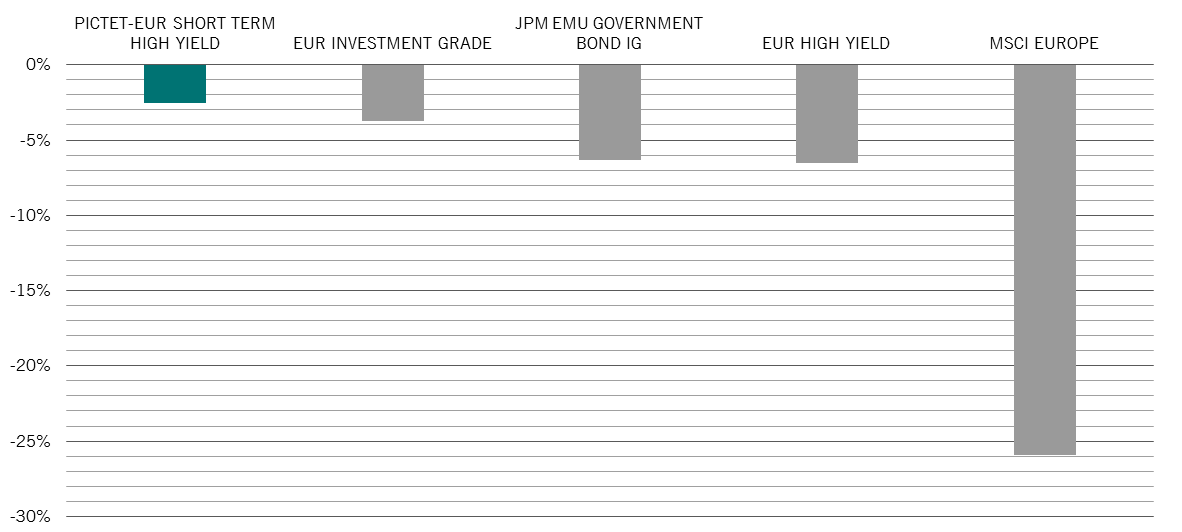

Dal lancio nel 2012, la massima discesa da un picco della strategia Pictet-EUR Short Term High Yield – o "drawdown" – è stata molto minore di quella dei più ampi universi high yield e investment grade, così come di quella del mercato azionario (si veda il grafico). Sullo stesso periodo di tempo, ha anche registrato una volatilità annualizzata dei rendimenti minore rispetto a ogni altra soluzione di investimento qui analizzata.

la prudenza paga

Perdita massima per strategia/classe di attivi, % del valore assoluto

La resilienza del debito high yield a breve termine è favorita dalla vastità e diversità del mercato, che ci consentono di esprimere un'ampia gamma di visioni di investimento differenti.

La Brexit è un caso esemplare. Sebbene il Regno Unito sia impantanato nell'incertezza relativa alla sua uscita dall'Unione Europea, continuiamo a ritenere che sia ancora una potenza economica con molte aziende solide. Per riflettere entrambe queste considerazioni, abbiamo spostato il baricentro del nostro portafoglio verso i titoli non ciclici, limitando le nostre posizioni in aziende del Regno Unito su obbligazioni che scadranno entro i prossimi due anni.

La recente situazione di calma nelle tensioni tra il governo populista italiano e l'UE è un altro sviluppo di cui gli investitori possono beneficiare attraverso il mercato obbligazionario high yield a breve termine. Noi stiamo cercando di aumentare leggermente le nostre posizioni nelle obbligazioni societarie italiane a breve termine in quanto riteniamo che le loro valutazioni sottovalutino il potenziale di un miglioramento delle prospettive economiche in Italia. In questo caso, vorremmo considerare anche scadenze relativamente più lunghe, tre o quattro anni, invece di uno.

Il fatto che guardiamo alla scadenza legale finale delle obbligazioni invece che alla loro duration, come solitamente fanno i gestori di portafoglio, aiuta a ridurre ulteriormente la volatilità del portafoglio. Si tratta di una caratteristica distintiva importante, in quanto molte obbligazioni high yield sono richiamabili e la duration viene misurata rispetto alla prima data di richiamo o a quello subito successiva. Ciò comporta un "rischio di estensione": se la posizione di una società si deteriora, non sfrutterà l'opzione di richiamo, lasciando in capo all'obbligazionista un rischio maggiore. Da questo punto di vista, guardare alla scadenza finale invece che alla duration ci aiuta a ottenere rendimenti più stabili.

In sintesi, high yield non sempre è sinonimo di un rischio maggiore. Con il sostegno del tono sempre più accomodante da parte delle principali banche centrali, dei fondamentali societari stabili e di un "maturity wall" sempre più gestibile nel breve termine, riteniamo che il debito high yield a breve termine offra una rara opportunità per ottenere un rendimento interessante con una volatilità limitata.

limitare il rischio: la strategia di pictet eur short-term high yield in azione

Un track record di solidi performance

La strategia ha reso il -0,8% nel 2018, rispetto al -3,6% del mercato high yield europeo nel suo complesso.

Duration modificata di 1,7 anni

Le posizioni con scadenza più lunga – da quattro a sei anni – costituiscono fino al 10% del portafoglio e sono suddivise tra 20 - 30 emittenti per limitare ulteriormente il rischio.

Attenzione alla forte qualità del credito all'interno dell'universo di investimento

Il debito con rating CCC o inferiore conta per meno del 3% del portafoglio – rispetto al limite massimo fissato del 10%.

Altre notizie sul reddito fisso

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.