La gioia dell'absolute return

Il contesto per gli investimenti nei mercati emergenti è chiaro. Con economie sviluppate frenate da una scarsa crescita demografica e bassi tassi di crescita della produttività, gli investitori in cerca di un forte potenziale economico volgono sempre più lo sguardo verso i mercati emergenti [si veda la Fig. 1]. Il fatto che gli attivi dei mercati emergenti tendano a essere relativamente decorrelati rispetto ai mercati sviluppati è un ulteriore fattore di interesse1.

Il problema è che molti investitori alla fine preferiscono non procedere con l'investimento. Il motivo è legato al fatto che gli attivi dei mercati emergenti, malgrado siano molto interessanti, sono troppo spesso minacciati dalla volatilità – le loro valute e obbligazioni, infatti, possono registrare forti episodi di turbolenza.

Ma è apparsa una soluzione. Grazie all'evoluzione e all'espansione dei mercati dei derivati dei mercati emergenti, gli investitori adesso possono accedere agli investimenti dei mercati emergenti utilizzando un approccio di tipo absolute return.

Questa strategia mira a un rendimento positivo in tutti i contesti di mercato attraverso l'assunzione di posizioni corte e lunghe e tramite la capacità di selezionare tra un'ampia gamma di attivi – non ultime le obbligazioni e le valute dei mercati emergenti.

Alpha dei mercati emergenti

I mercati delle obbligazioni sovrane e delle valute dei mercati emergenti sono una fonte di rendimento potenziale particolarmente ricca. Nella classe di attivi non solo c'è una notevole dispersione, ma le obbligazioni dei mercati emergenti tendono anche a essere poco analizzate, soprattutto al di fuori dei mercati delle obbligazioni di Stato più grandi. Questo le differenzia dalle obbligazioni dei mercati sviluppati, che ormai si muovono spesso all'unisono.

Inoltre, i mercati obbligazionari emergenti sono dominati dagli investitori long-only, che replicano con attenzione gli indici principali.

Molti grandi investitori istituzionali considerano omogeneo l'universo dei mercati emergenti, e vi investono utilizzando fondi indicizzati.

Ma può rivelarsi controproducente. Coloro che seguono i benchmark ponderati per la capitalizzazione rischiano di ritrovarsi sovraesposti ad attivi di qualità inferiore, in quanto i governi in difficoltà sono anche quelli che si indebitano di più.

Ad esempio, il peso all'interno degli indici della Turchia è cresciuto di pari passo con l'emissione da parte del Paese di quantità ancora maggiori di debito, portando gli investitori che replicano l'indice ad avere posizioni sempre più rilevanti sul Paese, anche se i suoi fondamentali in deterioramento suggerivano di ridurre (o azzerare) l'esposizione a quelle obbligazioni.

Una gestione attiva di tipo long-only non necessariamente risolve questo problema. Infatti, le strategie più attive utilizzano indici noti come benchmark e quindi finiscono anch'esse con il replicarli, per quanto meno rigorosamente rispetto ai fondi passivi.

Un'altra ragione per la quale gli investitori non colgono tutti i benefici del debito dei Paesi emergenti è che alcuni di loro diffidano di questo mercato per via delle brusche e improvvise oscillazioni dei prezzi che lo caratterizzano. Molti di loro, di conseguenza, riducono l'esposizione alla classe di attivi.

Complessivamente, questi fattori creano un contesto in cui gli investitori flessibili con forti competenze di analisi possono generare alpha.

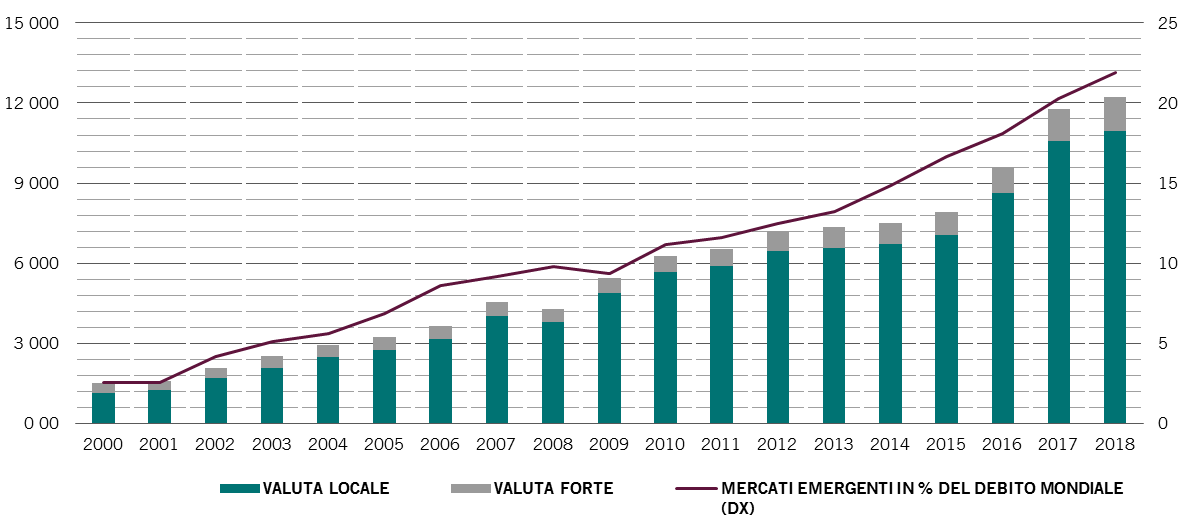

Debito governativo dei mercati emergenti in valuta locale e in valuta forte (mrd di dollari USA) e debito totale dei mercati emergenti in % del debito totale mondiale

Un modo per mitigare il rischio di perdite e continuare a consentire agli investitori di beneficiare del potenziale dei mercati emergenti consiste nel ricercare rendimenti assoluti. Le strategie absolute return, infatti, non sono legate agli indici di riferimento, ma mirano a generare rendimenti positivi a prescindere dall'andamento del mercato. Mirano agli extra rendimenti generati dalla dispersione e non solo dal tentativo di intercettare le oscillazioni di mercato.

Un autentico portafoglio absolute return non è ostaggio del beta o della direzione di mercato. Ciò comporta un costante e attento monitoraggio delle posizioni, al fine di garantire un'adeguata diversificazione – attivi apparentemente diversi spesso mostrano elevati livelli di correlazione in condizioni di mercato stressate. Un approccio absolute return non dovrebbe corrispondere a una semplice caccia al rendimento. Ad esempio, gli investitori che sono stati ciecamente attratti dal sostanzioso spread di rendimento dell'Argentina hanno trascurato i segnali di avvertimento che recentemente hanno portato il valore delle sue obbligazioni sovrane a dimezzarsi per via dei rischi politici.

Per raggiungere rendimenti indipendenti dalla direzione di mercato, i gestori della strategia Sirius di Pictet Asset Management applicano una gestione del rischio disciplinata e una costruzione di portafoglio ben strutturata. È una competenza che richiede una profonda conoscenza dei mercati. La strategia dipende anche dalla capacità di assumere posizioni corte; dalla volontà di impegnarsi in posizioni attive, pur rimanendo a posizioni di dimensioni ragionevoli e, non ultima, dalla determinazione di operare solo in attivi liquidi. In questo modo, sono in grado di generare interessanti rendimenti rettificati per il rischio in ogni fase del ciclo di mercato.

Il tutto significa che aggiungere un portafoglio total return a un'esposizione al debito dei mercati emergenti può migliorare i rendimenti rettificati per il rischio dell'investimento complessivo.

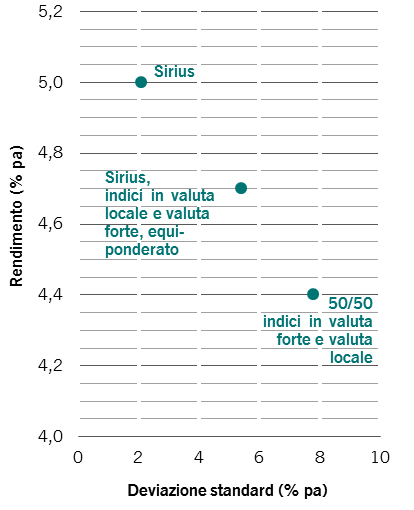

Ad esempio, aggiungere la strategia long-short sul debito dei mercati emergenti Sirius di Pictet AM a partire dal trimestre successivo al suo lancio in un portafoglio composto in parti uguali da investimenti passivi nel debito in valuta locale e in valuta forte dei mercati emergenti, creando un portafoglio equi ponderato tra i tre strumenti, avrebbe ridotto la sua volatilità annualizzata di un terzo entro la fine del secondo trimestre del 2019. Avrebbe anche migliorato i rendimenti e ridotto significativamente la perdita massima [si veda la Fig. 2]2.

Varietà

Poiché i bruschi movimenti di mercato spesso sovrastano la dispersione all'interno dell'universo del reddito fisso sovrano dei mercati emergenti, è facile sottostimare la varietà in continua espansione degli attivi a disposizione. Vale la pena di notare che questa espansione non ha compromesso la qualità, in quanto una percentuale sempre crescente del debito dei mercati emergenti è denominata in valuta locale invece che in dollari, contribuendo a rendere più sostenibili le loro posizioni di debito a lungo termine. E una parte ancora maggiore di questo debito viene acquistata dagli investitori nazionali, che tendono ad essere obbligazionisti più fedeli rispetto agli investitori esteri.

Di pari passo con il mercato è maturato anche il numero di strumenti derivati. La strategia Sirius di Pictet AM attua la sua ricerca tra oltre 70 mercati di obbligazioni sovrane e relativi derivati liquidi, swap su tassi d’interesse, credit default swap, future su tassi d’interesse, cambi e opzioni. Apre una vasta gamma di possibilità sia per le operazioni direzionali macro che per quelle di relative value, comprendendo tutto, dalle operazioni sui grandi temi che evolvono nel giro di uno o due anni, al beneficio derivante dalla dispersione di mercato nel breve termine.

Abbinare Sirius all'allocazione sul debito dei mercati emergenti long-only in valuta locale e in valuta forte.

In effetti, un investitore probabilmente necessiterà di una rigorosa serie di filtri per operare le scelte giuste. La natura della classe di attivi fa sì che un'analisi per Paese di tipo bottom-up debba essere effettuata attraverso il prisma di fattori macroeconomici globali, dalla politica monetaria del G3 allo stato del ciclo economico mondiale, ai flussi di capitale e agli sviluppi geopolitici. Poi, considerando lo sviluppo dei dati economici, la forma delle curve dei tassi d’interesse dei Paesi e la loro performance storica, le scelte di investimento possono essere ridotte ad un pool di attivi del tutto gestibile.

A quel punto, i singoli Paesi possono essere considerati in termini di prospettive di lungo, medio o breve termine. Ad esempio, nel lungo termine, i trend economici e i contesti politici e di politica monetaria contano, mentre in un orizzonte di medio termine sono fondamentali le previsioni su crescita, inflazione e politica fiscale e monetaria. Il breve termine è una questione di rischi legati a eventi, posizionamento di mercato, fattori tecnici e previsioni sulla volatilità.

Se ben fatto, il risultato può essere un portafoglio i cui rendimenti sono decorrelati non solo dalle principali classi di attivi, ma anche dagli indici di rifermento dei mercati emergenti.

Tale portafoglio dovrebbe anche offrire una certa protezione dalla perdita di capitale, offrendo al contempo un costante rendimento positivo con più alpha rispetto a quanto normalmente generato da attivi scambiati con maggiore intensità. Tutto ciò significa che l'inclusione di una strategia di absolute return in un portafoglio obbligazionario tradizionale ha il potenziale di migliorare i rendimenti rettificati per la volatilità.