Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Le città dopo la pandemia

Il coronavirus cambierà l’aspetto delle nostre città, ma non fermerà la tendenza all’urbanizzazione.

Scritto da

Zsolt Kohalmi

Deputy CEO & Global Head of Real Estate

Pandemie e malattie del passato hanno sempre giocato un ruolo chiave nel plasmare le città di oggi. Le facciate bianche di stampo minimalista e le grandi finestre dal pavimento al soffitto tanto amate dall’architettura moderna si ispirano alle case di cura per la tubercolosi dell’inizio del XX secolo. Gli iconici viali che attraversano Parigi e si diramano da Central Park a New York furono tracciati per contenere la diffusione del colera e di altre malattie nel XIX secolo.

Ma quel che conta è che il concetto di città è sopravvissuto e si è evoluto. Oggigiorno, le città rappresentano circa l’80% del prodotto interno lordo (PIL) mondiale, dato che probabilmente continuerà a crescere. La pandemia di COVID-19, tuttavia, trasformerà il modo di costruire le città, nonché le abitudini di vita e di lavoro dei suoi abitanti. Per trarre il meglio dalla recessione in atto, dobbiamo approfittare di quest’opportunità per risolvere quelle problematiche che da tempo affliggono l’ambiente urbano.

Considerando i tassi d’interesse e i rendimenti obbligazionari molto bassi o addirittura negativi a livello globale, il settore immobiliare continuerà ad attirare sostanziali flussi di capitale di investitori in cerca di un rendimento reale positivo. È tuttavia necessario essere consapevoli dei cambiamenti cui le nostre città andranno incontro.

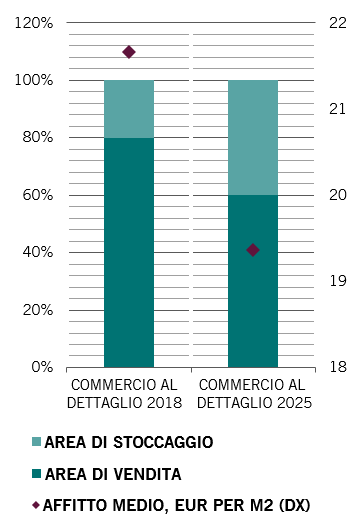

Prendiamo ad esempio il settore del commercio al dettaglio. Una volta passata la pandemia, il numero di negozi tradizionali sarà molto inferiore. I negozi fisici erano già in difficoltà e 1 su 10 era vuoto. In aprile, a causa delle misure di lockdown, il numero di ingressi nei negozi britannici è sceso dell’85% su base annua, mentre le vendite online hanno registrato un’impennata del 58%% e rappresentano ora il 70% delle vendite di prodotti non alimentari, un livello record. Sebbene parte di questi effetti siano temporanei, la tendenza generale è stata rafforzata dalla pandemia. I venditori al dettaglio che sopravviveranno a questo ridimensionamento del mercato a causa della digitalizzazione saranno quelli con punti vendita in località gettonate che offrono esperienze e attività di svago. Anche il valore degli affitti sarà messo sotto pressione (come si può vedere nel grafico), ora che gran parte degli spazi vengono utilizzati per lo stoccaggio e la logistica delle merci vendute online.

La trasformazione dei negozi

Impatto teorico dell’aumento dell’e-commerce sugli affitti mensili nel settore delle vendite al dettaglio

Anche gli uffici in città potrebbero cadere vittima del COVID-19. Con milioni di persone nel mondo che hanno lavorato da casa c’è il rischio che la tradizionale vita da ufficio diventi un ricordo del passato. La situazione è comunque più complessa. L'attività lavorativa diventerà, indubbiamente, più flessibile, ma siamo convinti che gli uffici avranno comunque un futuro, anche se non tutti saranno frequentati ogni giorno. Gli esseri umani sono animali sociali: abbiamo bisogno di spazi condivisi per creare, innovare e collaborare insieme. Un concetto oggi più attuale che mai, dato che molte attività manuali e di routine sono state automatizzate e quindi la natura delle mansioni che svolgiamo in ufficio è per l’80% “collaborativa”.

Alcune imprese chiuderanno sicuramente i battenti, mentre altre, soprattutto quelle di dimensioni più piccole, potrebbero anche decidere di fare a meno di un ufficio fisico. Gli edifici più datati e posizionati nelle periferie delle città potrebbero avere difficoltà a trovare locatari e molti potrebbero essere convertiti in appartamenti. Tale fenomeno è tuttavia controbilanciato dalle aziende che stanno prendendo in considerazione l’idea di ampliare i propri uffici per rispettare le norme di distanziamento sociale. Lo spazio medio per lavoratore si è dimezzato negli ultimi 20 anni, ma ora potremmo assistere all’inversione di questa tendenza considerando che uffici moderni e spaziosi sono diventati uno strumento chiave per attirare nuovi talenti (secondo le stime di Knight Frank, gli uffici, affinché possano assicurare il rispetto delle norme di distanziamento sociale, dovrebbero garantire circa 12,5 metri quadrati per postazione con scrivania, rispetto agli attuali spazi dedicati nella City di Londra e nella zona delle Docklands, che sono in media rispettivamente di 11,7 e 9,7 metri quadrati). Ci saranno anche altri cambiamenti: porte automatiche, mense aziendali gestite via app, miglioramento dei sistemi di ascensori e della circolazione dell’aria e approcci innovativi all’utilizzo di postazioni libere salvaguardando l’igiene.

La ripresa dei segmenti real estate correlati agli spostamenti sarà decisamente più lenta. Gli alberghi adotteranno probabilmente specifiche tecnologie per ridurre non solo i costi, ma anche il contatto interpersonale. Le mete di lavoro potrebbero soffrire di più rispetto alle mete turistiche e ci si concentrerà maggiormente sulle esigenze dei turisti nazionali. Le residenze per studenti, negli ultimi anni considerate una fonte sicura di reddito stabile, potrebbero entrare in una fase di stallo che durerà anni, considerando la mancanza di studenti internazionali e la tendenza delle università a passare all’e-learning.

Nemmeno il settore residenziale sarà risparmiato da questa ondata di cambiamenti. Col tempo, l’esigenza di lavorare da casa alimenterà la richiesta di spazi professionali interni alle abitazioni. Sarà quindi necessaria una progettazione adeguata che garantisca più spazio e luce. In futuro, negli annunci immobiliari il numero di postazioni di lavoro potrebbe acquistare la stessa importanza del numero di camere da letto. Il co-living rimarrà in auge, soprattutto per ragioni finanziarie, ma sarà incentrato su spazi e tecnologie.

La vita extraurbana continuerà a crescere. Famiglie con bambini piccoli, ad esempio, potrebbero essere ancora più interessate a spostarsi nelle zone periferiche delle città, soprattutto se il lavoro flessibile prenderà piede e non sarà più necessario spostarsi ogni giorno per raggiungere il luogo di lavoro. Al contempo, il passaggio a forme di mobilità più ecologiche (spostamenti a piedi o in bicicletta) ridurrà l’importanza della vicinanza alle fermate dei mezzi pubblici. Le biciclette elettriche, in particolare, renderanno le aree non centrali più accessibili e, quindi, più interessanti.

La qualità dell’aria, sia all’interno che all’esterno degli edifici, diventerà una delle priorità maggiori, sia per i cittadini che per le autorità. Si tratta di un punto cruciale, in quanto le aree urbane sono responsabili del 70% delle emissioni mondiali di gas a effetto serra. Nelle grandi città, come Londra, potenziali acquirenti immobiliari controlleranno i parametri della qualità dell’aria prima di acquistare casa o scegliere una sede per gli uffici.

Ad avere la meglio nell’era post-Covid saranno verosimilmente i data center, ormai nelle mire degli investitori, come pure i centri medici, le strutture sportive e altri centri benessere, poiché a fine pandemia saremo probabilmente tutti più attenti alla salute. Anche le strutture per la logistica last mile dovrebbero prosperare, alla luce del crescente ricorso allo shopping online.

A prescindere dal settore analizzato, tutti subiranno dei cambiamenti. Considerando che il 70% degli edifici in Europa ha più di 20 anni, questo cambiamento comporterà una mole di lavoro non indifferente. Gli investitori dovranno mostrare una grande capacità di adattamento per adattarsi alle nuove necessità e alle attese degli utenti e avere così l’opportunità di plasmare le città di domani.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.