Aziende a conduzione familiare: una prospettiva di investimento interessante

Maggio 2020

Materiale di marketing

Pictet-Family: Intervista con i gestori

Pictet Asset Management ha sviluppato una nuova strategia di investimento che investe in aziende a conduzione familiare quotate in borsa, società i cui principali azionisti sono le famiglie fondatrici.

Scritto da

Cyril Benier

Senior Investment Manager

Condividi questo articolo

Questo portafoglio è un riposizionamento del fondo Pictet-Small Cap Europe, ed è gestito da Cyril Benier e Alain Caffort.

In questo Q&A i due gestori illustrano la filosofia alla base di questa strategia.

Cosa si intende esattamente per "azienda a conduzione familiare"?

La definizione di azienda a conduzione familiare non è universale. A volte è scontata, come ad esempio nel caso in cui i fondatori detengono una porzione importante delle quote a loro nome. Ma a volte i confini possono non essere così netti. Per questo motivo applichiamo un approccio sistematico e rigoroso alla nostra definizione. Le aziende a conduzione familiare che compongono il nostro universo d’investimento sono società quotate in borsa in cui un singolo o una famiglia detiene almeno il 30% dei diritti di voto. La famiglia può essere composta da membri legati da vincoli di sangue o di matrimonio e la partecipazione può essere detenuta attraverso una fondazione o un altro tipo di veicolo. Tali informazioni di rado sono disponibili gratuitamente; scovarle spesso richiede ricerche estenuanti.

Perché il 30%?

La ricerca indica che la partecipazione attiva alle assemblee generali delle società quotate è in media circa il 60% della quota di possesso. Al 30%, un azionista (o gruppo di azionisti strettamente legati tra loro) dispone del voto determinante e, quindi, del controllo.

Perché concentrarci sulle aziende a conduzione familiare?

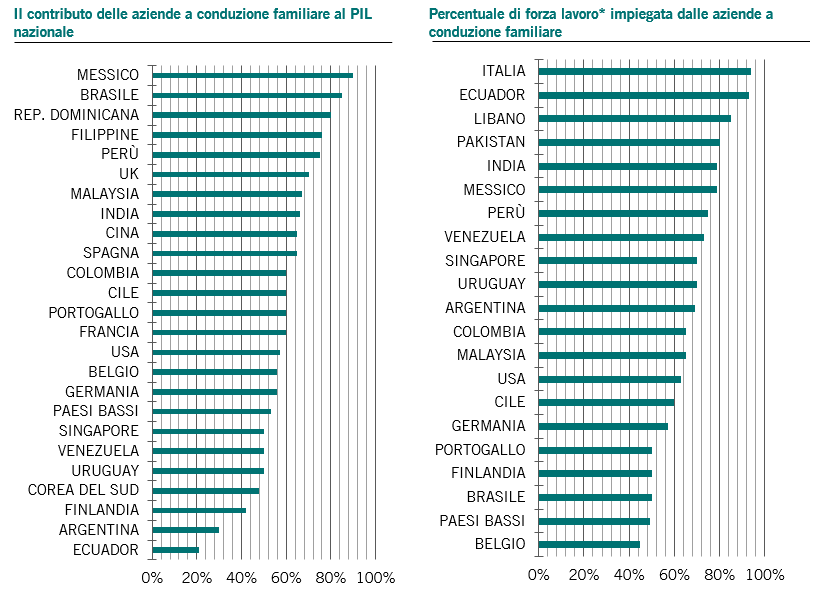

Le aziende a conduzione familiare sono la linfa vitale della nostra società e la struttura portante dell’economia globale. Contribuiscono tra il 50 e il 70% al PIL nazionale e danno impiego alla maggior parte della forza lavoro del Paese.

La vera colonna portante della società civile, sia in termini economici che sociali

Fonte: Tharawat Magazine, Economic Impact of Family Businesses – A Compilation of Facts, 06/01/2016 – più di 40 fonti utilizzate, tra cui IMD e KPMG *Dati rappresentativi dei soli datori di lavoro privati

Un’ampia parte della ricerca mostra che le aziende a conduzione familiare tendono a sovraperformare le – sia in aziende simili termini finanziari che di rendimento per gli azionisti.

Ovviamente, come è noto a chiunque abbia esperienza di famiglie e dispute familiari, questo tipo di proprietà può dare vita a una serie di problemi – motivo per cui è anche fondamentale assumere un approccio attivo all’investimento in queste società. Ed è qui che possiamo fare la differenza assicurando di evitare le insidie che questo interessante panorama d’investimento nasconde. Vi invitiamo a leggere questo articolo correlato sull’universo di investimento per approfondire il motivo per cui ha senso investire in aziende a conduzione familiare assumendo un approccio attivo.

Ciò induce a pensare che la governance societaria è molto importante per voi, è così?

I fattori ESG (ambientali, sociali e di governance) sono tutti importanti fonti di performance degli investimenti. Ma quando si tratta di investire in aziende a conduzione familiare, la governance è fondamentale. Perché la governance è intrinseca nei valori e nella cultura di una società.

Utilizziamo diversi indicatori per individuare ciò che è accettabile e ciò che non lo è. Ad esempio, tolleriamo un livello molto contenuto di indipendenza del board dalle aziende a conduzione familiare – dopo tutto, la forte intesa tra la famiglia e le sorti dell'azienda è una delle ragioni per le quali queste aziende funzionano così bene – ma siamo molto più severi sulla composizione e sull’approccio dell’audit aziendale, sulla remunerazione e sui comitati di nomina.

In quale tipo di aziende a conduzione familiare investite?

Ricerchiamo aziende di alta qualità con forte crescita dei ricavi, bilanci ben gestiti e leader di settore.

Non abbiamo preferenze geografiche o dimensionali con l’unica condizione che le azioni devono disporre di una liquidità minima piuttosto sostanziale, ovvero di 5 milioni di dollari. Riconosciamo che questo requisito di liquidità ci impedisce di investire in alcune società potenzialmente interessanti, ma protegge anche i nostri clienti dagli effetti peggiori di dislocazioni di mercato come quelle recentemente verificatesi.

Da notare che, anche dopo l’applicazione di questi rigidi criteri, rimane un numero sufficiente di società investibili – il nostro universo è composto da 500 società a livello globale che operano in tutti i settori. Vale anche la pena notare che la nostra limitazione della liquidità significa che la performance della strategia non è ridotta agli effetti dimensionali. Non si tratta di scambiare la performance con la liquidità e quindi la volatilità, come succede per molti fondi small-cap. Siamo quindi consapevoli sappiamo che la sovraperformance delle aziende a conduzione familiare è davvero legata agli effetti delle famiglie.

Le aziende familiari sono ponderate per certi Paesi e settori?

Non in modo tale da restringere le nostre opzioni di investimento. Le aziende a conduzione familiare operano in ogni settore e ambito. Abbiamo una distribuzione regionale più bilanciata rispetto agli indici azionari globali ponderati per la capitalizzazione – ad esempio, il 59% dell’MSCI All Country è composto da aziende nordamericane, mentre la nostra ponderazione è di circa il 44%.

Ma è vero che preferiamo alcuni settori rispetto ad altri. Ad esempio, le società che producono beni di consumo discrezionali compongono circa l’11% dell’MSCI ACWI, ma hanno una ponderazione quasi doppia nel nostro portafoglio. E la maggior parte di queste società ha sede in Europa, tra cui alcune delle grandi aziende di beni di lusso.

Abbiamo anche un’esposizione relativamente importante ai servizi di comunicazione e ai beni di consumo di base. Per contro, i titoli energetici che compongono oltre il 5% dell'MSCI ACWI, rappresentano meno del 2% delle nostre posizioni.

Perché Pictet Asset Management?

Pictet-Family riunisce le competenze fondamentali del Gruppo Pictet: aziende a conduzione familiare, fondi globali, identificazione dei temi di mercato vincenti e una forte attenzione ai fattori ESG.

Sappiamo quali sono i driver che alimentano le aziende a conduzione familiare di successo e quali caratteristiche di queste aziende ci interessano. Dopotutto, abbiamo un case study di grande successo proprio in casa nostra: Pictet è un'azienda a conduzione familiare e di grande successo.

Cyril Benier è entrato in Pictet Asset Management nel 2016 come Senior Investment Manager. Prima di entrare in Pictet, Cyril ha lavorato in AXA IM dal giugno 2008, in qualità di Portfolio Manager del team Small Cap Equities: era responsabile della copertura dei settori industriale, chimico, minerario ed energetico dei portafogli delle small cap europee e mondiali. È stato co-gestore del fondo European Small Caps e gestore del fondo AXA Deutschland. In precedenza aveva lavorato quattro anni in Natixis Asset Management, ricoprendo il ruolo di Portfolio Manager dei titoli delle small e mid-cap. Nel periodo 2005-2008 è stato responsabile del fondo Natixis Eurovalue e dal 2007 del portafoglio European Smallcaps. Cyril ha esordito in Crédit Lyonnais Asset Management nel 2002 come analista delle società a bassa capitalizzazione. Ha un diploma della Società francese degli Analisti Finanziari (SFAF); nel 2002 ha ottenuto un master dell'HEC, importante business school francese e nel 2001 una laurea in ingegneria presso l’UTT-Groupe UTC.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.