[1] TOPIX, con dividendi netti reinvestiti. Fonte: Refinitiv, dati relativi al periodo 26.12.2012 - 02.09.2020

[2] Utilizzando come indicatore gli ETF domiciliati negli USA: ETF sulle azioni giapponesi come % di tutti gli ETF domiciliati negli USA. Fonte: Bloomberg, dati al 22.06.2020

L’Abenomics senza Abe

I motivi per cui l’uscita di scena del Primo Ministro Shinzo Abe non fermerà il processo di rinnovamento dell'economia e delle aziende giapponesi

Scritto da

Sam Perry

Senior Investment Manager

L’Abenomics sarà in grado di sopravvivere dopo l’uscita di scena del suo ideatore?

Alcuni investitori hanno qualche dubbio. Quando lo scorso 28 agosto il Primo Ministro del Giappone Shinzo Abe ha annunciato le sue dimissioni, le azioni sono crollate e lo yen è risalito sulla scia dei timori che il programma di rivitalizzazione dell’economia da lui creato – un mix di politica monetaria ultra accomodante, stimoli fiscali e riforme strutturali – possa andare in pensione con lui.

Ma questi timori appaiono decisamente eccessivi.

Le politiche di Abe dovrebbero proseguire a prescindere da chi sarà il prossimo primo ministro, mantenendo quelle condizioni che avevano contribuito a indebolire lo yen, rafforzare le esportazioni giapponesi e far salire le azioni nazionali del 224% negli ultimi otto anni.1

Ovviamente, i mercati finanziari giapponesi sono destinati a essere volatili nelle prossime settimane, con l’intensificarsi della lotta per la successione ad Abe. Tuttavia, data la ferma maggioranza in Parlamento del partito liberaldemocratico, è difficile che il nuovo Primo Ministro attui drastici cambiamenti. Abbondano, di fatto, i candidati che propongono continuità.

Tra i principali pretendenti figurano il segretario capo di gabinetto Yoshihide Suga e il Ministro della Difesa Taro Kono, entrambi forti sostenitori delle politiche di Abe.

È ancora meno probabile che la politica monetaria subisca un cambio di direzione.

Rinominato per un secondo mandato quinquennale che finirà nel 2023, il governatore della Bank of Japan Haruhiko Kuroda manterrà la politica ultra-accomodante attuata poco dopo la sua nomina da parte di Abe.

Nel tentativo di sconfiggere la deflazione, il capo della BOJ ha portato i tassi d’interesse a breve termine verso un minimo storico del -0,1% e mantenuto il rendimento delle obbligazioni a 10 anni attorno allo 0%. Ciò non significa che sarà del tutto inflessibile: Kuroda è fin troppo consapevole degli effetti collaterali negativi di alcune delle sue politiche, soprattutto per quanto riguarda le banche giapponesi, che hanno faticato ad accrescere i profitti quando la curva dei rendimenti si è appiattita. Le briglie della politica monetaria rimarranno comunque allentate sotto la sua guida e probabilmente anche oltre.

Allo stesso modo, difficilmente la prossima amministrazione stringerà i cordoni della borsa fiscale. Quando Abe ha lanciato il pacchetto di stimoli da quasi 1000 miliardi di dollari per contrastare la crisi provocata dal coronavirus, alcuni membri del partito di governo hanno invocato una spesa ancora maggiore.

Non sarà fatta marcia indietro nel percorso intrapreso da Abe per migliorare gli standard della governance societaria delle aziende giapponesi i cambiamenti si susseguono a una velocità impressionante.

Inoltre, non sarà fatta marcia indietro nel percorso intrapreso da Abe per migliorare gli standard della governance societaria delle aziende giapponesi.

Il cambio di atteggiamento e comportamento del Giappone nei confronti dei fattori ESG (ambientali, sostenibili e di governance) è stato davvero stupefacente.

Le riforme di Abe sulla gestione e sulla governance forse sono state imposte dall'alto, ma sono state accolte con entusiasmo dagli azionisti e dai manager aziendali.

E, per quanto i miglioramenti a livello di governance siano ancora parziali, i cambiamenti avvengono a una velocità impressionante.

Ad esempio, la percentuale di società quotate nella prima sezione della borsa di Tokyo che hanno due o più amministratori esterni nei loro consigli d’amministrazione è cresciuta al 91% nel 2018 rispetto al 18% nel 2013. Gli investitori domestici comprendono l’importanza di questo cambiamento. Al contrario, gli investitori esteri, la cui esposizione alle azioni giapponesi è scesa sotto i livelli del 20122, ignorano questo aspetto dell’Abenomics a loro rischio e pericolo.

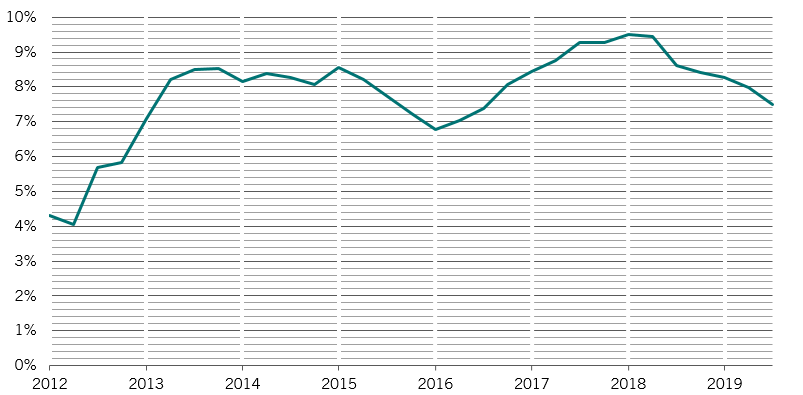

In seguito all'introduzione dei miglioramenti alla governance aziendale, il RoE delle società giapponesi è raddoppiato al 9,5% nel 2018 rispetto al solo 4% nel 2012 (si veda il grafico).

Lo spirito Kaizen

RoE del TOPIX

Sebbene il RoE negli Stati Uniti sia superiore, quest’ultimo è alimentato dal debito. Japan Inc, per contro, continua ad avere liquidità in abbondanza.

E in una brusca pausa dalla malattia post-crollo prima di Abe, questa liquidità non è rimasta ferma. Incoraggiate dalle riforme dell’Abenomics, le società stanno cercando di utilizzare i loro fondi per la crescita e per migliorare i rendimenti per gli azionisti. Gli investitori di lungo termine, quindi, dovrebbero guardare oltre il rumore politico e concentrarsi sui cambiamenti strutturali che stanno avvenendo in Giappone.

L’uscita di scena di Abe non rallenterà questo slancio.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.