Asset allocation: prendere precauzioni

Il coronavirus si è diffuso ben oltre la Cina e i Paesi confinanti, minacciando di trasformarsi in una pandemia. Come conseguenza di ciò, i titoli azionari hanno subito un brusco crollo, con l’S&P 500 che ha registrato in questo mese le flessioni settimanali più pesanti dalla crisi finanziaria del 2008.

In questo clima di incertezza, nelle scorse settimane abbiamo assunto un atteggiamento più difensivo, portando la nostra allocazione azionaria a sottopeso e aumentando al contempo le posizioni sulla liquidità. Tuttavia, ciò non significa che intendiamo mantenere una posizione cauta per un lungo periodo; l’esperienza ci insegna che alcune interessanti opportunità di investimento nascono ogni volta che i mercati subiscono fasi di vendite prolungate e indiscriminate.

Per il momento, secondo il nostro scenario di base l’epidemia di coronavirus porterà via circa 0,3 punti percentuali alla crescita del PIL cinese per l’intero anno, riducendola al 5,6%. L’impatto sull’intero pianeta sarà pari a circa la metà, con una crescita dell'economia globale probabilmente pari al 2,5-2,6% nel 2020.

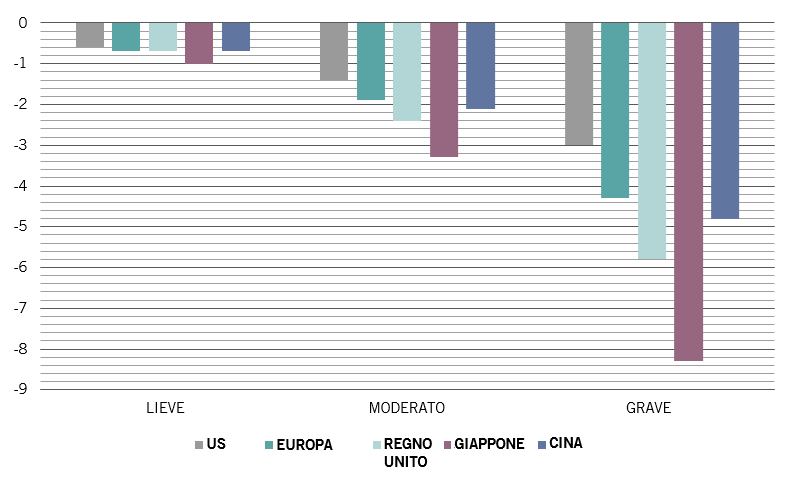

Tuttavia, la situazione potrebbe diventare più seria qualora il coronavirus si dovesse trasformare in una vera e propria pandemia. La ricerca accademica suggerisce che una pandemia leggera, come l'influenza di Hong Kong del 1968-1969, ridurrebbe la crescita economica globale dello 0,7%, mentre una grave, sul tipo della Spagnola di mezzo secolo prima, inciderebbe per il 4,8% – spingendo il mondo in recessione (si veda il grafico).

Soprattutto, l’impatto sarà diffuso. Il Giappone, teoricamente, sarebbe più colpito della Cina; anche l’Europa e il Regno Unito potrebbero risentirne pesantemente.

Finora l’impatto del coronavirus non è ancora emerso nei nostri modelli del ciclo economico. E, indubbiamente, dal punto di vista economico c’è almeno una nota positiva: il mondo pareva, infatti, relativamente in salute prima della comparsa del virus. Un dato incoraggiante è che le banche centrali e i governi di tutto il mondo stanno già intervenendo per cercare di limitare il danno economico. La Cina è in una posizione particolarmente solida, grazie al ruolo importante che svolge il suo governo nell'economia, che le consente, ad esempio, di ridurre i prezzi dell'energia e di ordinare alle grandi banche di sostenere le piccole e medie imprese nelle regioni colpite attraverso prestiti a lungo termine o finanziamenti agevolati.

I nostri modelli indicano che il flusso di liquidità totale1 in Cina è attualmente pari a circa il 18,9% del PIL, ben al di sotto della media a lungo termine del 31,1% del PIL, il che lascia parecchio spazio di manovra per ulteriori stimoli. Anche gli Stati Uniti possono iniettare più liquidità nel sistema – in base ai precedenti cicli di allentamento. Se la situazione lo dovesse richiedere, vediamo la possibilità di tagli dei tassi pari a 150 punti base da parte della Federal Reserve statunitense.

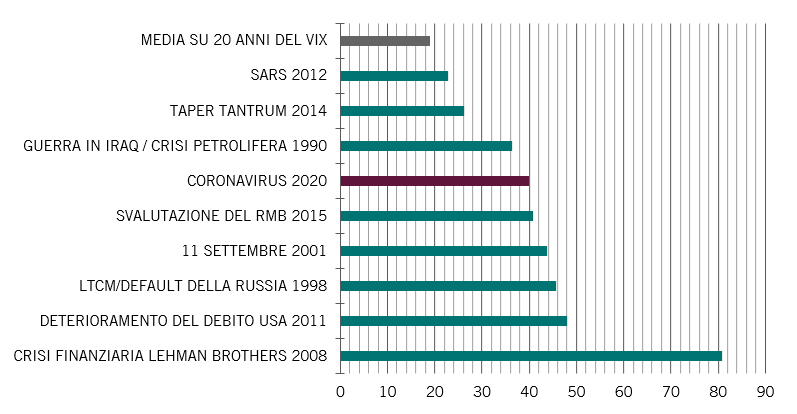

Il Giappone e l’Europa hanno uno spazio di manovra inferiore in termini di politica monetaria, per quanto entrambe stiano già avvertendo l’impatto del coronavirus. Guardando attraverso il prisma delle valutazioni, l’epidemia è giunta in un momento sbagliato – le azioni in particolare erano costose, con gli indici statunitensi e globali a nuovi livelli massimi all’inizio del 2020. La successiva fase di vendite massicce ha ridotto questa esuberanza: l’MSCI All-Country World adesso pare avere una valutazione equa in base ai nostri modelli, con un rapporto prezzo-valore contabile pari a 2,2 volte, in linea con la media degli ultimi 20 anni.

I fattori tecnici suggeriscono che le vendite massicce potrebbero continuare. I sondaggi presso gli investitori mostrano ancora un certo livello di compiacenza. I sondaggi indicano che gli investitori rimangono sovrappesati sulle azioni, e ci sono pochi segnali che le azioni siano “ipervendute”. Tuttavia, i fattori stagionali positivi – le azioni tendono a comportarsi bene tra marzo e maggio - potrebbero contribuire a limitare le perdite.