Asset allocation: l’incertezza sulle elezioni statunitensi e su nuovi lockdown richiede prudenza

Alla vigilia di quelle che potrebbero essere le elezioni presidenziali statunitensi più importanti a memoria d’uomo, una seconda ondata di pandemia di COVID-19 si sta diffondendo rapidamente nel mondo sviluppato. Le incertezze che gli investitori si trovano ad affrontare fanno emergere interrogativi sulla quantità di ulteriori stimoli fiscali e monetari che devono ancora essere forniti, e dove. Di conseguenza, manteniamo una posizione neutrale sulle principali classi di attivi, in attesa di chiarezza almeno su alcuni di questi aspetti.

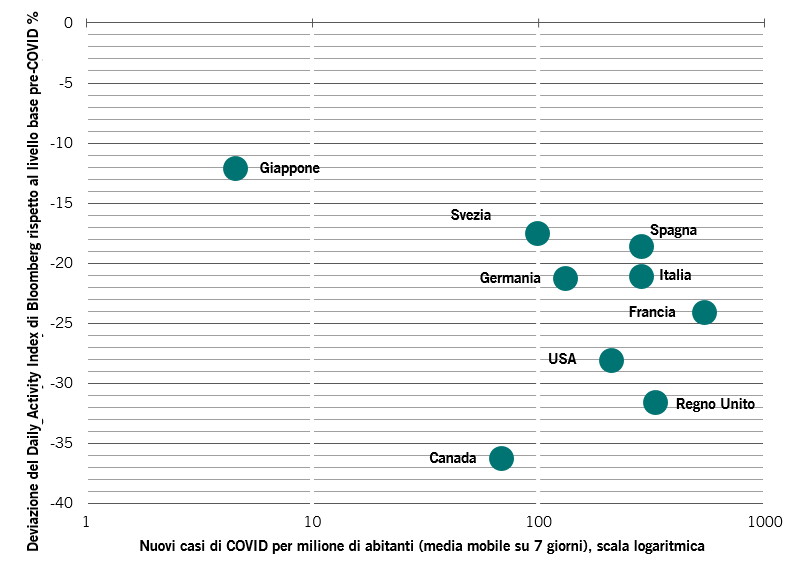

Il candidato democratico alla presidenza Joe Biden ha registrato un forte vantaggio nei sondaggi; qualora dovesse vincere, si profilerebbe la prospettiva di un ulteriore stimolo da 2.200 miliardi di dollari, accompagnato da un approccio più aggressivo al contenimento del COVID-19. La potenza della seconda ondata, che in alcuni Paesi ha già superato la prima, ha evidenziato che occorre fare di più. Con l'inverno appena iniziato nell’emisfero settentrionale, aumentano le probabilità di severi lockdown nei Paesi colpiti dal virus. Finora non sembra che le misure possano essere così rigorose come lo sono state in primavera, ma sarebbe azzardato dire che ciò non possa accadere.

Pertanto, la vittoria dei Democratici non è affatto scontata. Il Presidente Trump rimane un formidabile avversario in campagna elettorale, mentre il vantaggio di Biden in alcuni "swing States" fondamentali è, secondo alcuni commentatori, sovrastimata dai sondaggi. La conclusione è che il ventaglio di possibili risultati per queste elezioni così combattute è insolitamente ampio e questo mitiga parte delle recenti buone notizie sul fronte economico.

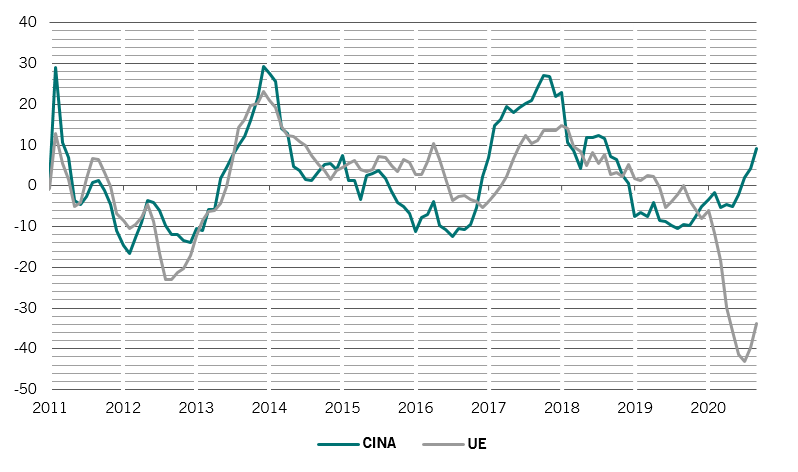

I nostri indicatori del ciclo economico evidenziano la solidità della Cina, le cui metriche sono per la maggior parte al di sopra dei livelli dello scorso dicembre. Ciò evidenzia i benefici dell’inarrestabile operato di Pechino nel contrasto alla pandemia e delle dosi massicce di stimoli. In effetti, l’economia cinese sta andando così bene che il governo sta iniziando a ridurre in parte gli stimoli finora offerti (si veda oltre). La forza della Cina sta agevolando l’intera regione, non ultimo il Giappone.

Nel resto del mondo, il sostegno governativo ai lavoratori e tassi d’interesse ultra-bassi hanno sostenuto i consumi al dettaglio e gli investimenti nell’edilizia residenziale.

Lo stimolo di Biden imprimerebbe un'ulteriore accelerata all’economia statunitense, sebbene molto dipenderà dalla natura delle sue misure per la sanità salute pubblica, dalla tempestività con cui intenderà implementare le sue proposte di aumento delle tasse e dalla misura in cui i consumatori sceglieranno di spendere o risparmiare i trasferimenti del governo.

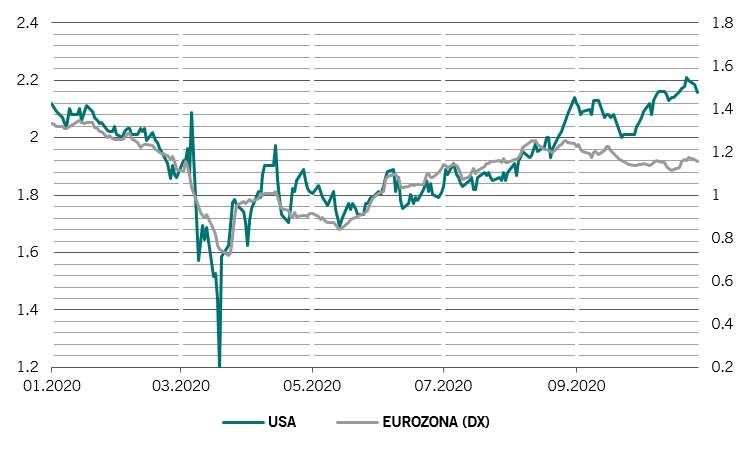

I nostri indicatori di liquidità mostrano che la Cina ha già iniziato a ridurre gli stimoli precedenti e attualmente la sua posizione è neutrale nei nostri indicatori. Anche negli Stati Uniti, l'immissione di liquidità è calata negli ultimi mesi. La Banca Centrale Europea continua a essere molto accomodante – gli stimoli ammontano a circa il 30% del PIL dell’eurozona – ma qui il fattore limitante non è tanto legato alla politica monetaria, quanto a quella fiscale. Di conseguenza, il volume dello stimolo monetario globale sembra aver toccato il picco, dopo essere stato in forte espansione per cinque mesi consecutivi.

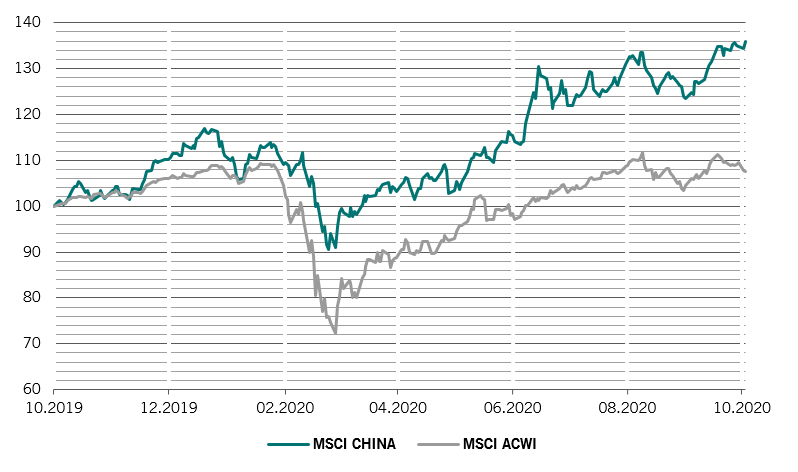

Le nostre metriche per le valutazioni indicano che, sebbene le azioni rimangano costose, lo sono meno rispetto alle obbligazioni - anche se è così già da tempo. Le azioni dei mercati emergenti hanno sovraperformato le omologhe dei mercati sviluppati nelle ultime settimane, il che significa che le loro valutazioni sono meno interessanti rispetto a inizio anno. In effetti, osservando attraverso il prisma delle valutazioni medie su 6 mesi mobili consecutivi, è difficile identificare una classe di attivi che appaia particolarmente sovra o sottovalutata

Le prospettive per le azioni saranno determinate da come si evolveranno gli utili. Finora, circa l’80% delle società statunitensi ha superato le previsioni sugli utili durante l'ultimo ciclo di rendicontazione. Curiosamente, però, le aziende che hanno ottenuto buoni risultati non sono state premiate, mentre quelle che hanno riportato risultati insoddisfacenti sono state punite.

Infine, i nostri indicatori tecnici mostrano trend moderatamente positivi sia per le azioni sia per le obbligazioni; per contro, il quadro per le materie prime appare alquanto negativo. I fattori tecnici favoriscono le azioni dei mercati emergenti asiatici rispetto alle altre azioni e alle valute dei mercati emergenti. Nel complesso, i sondaggi indicano che il posizionamento degli investitori nelle azioni è più rialzista rispetto agli ultimi mesi. Ma se da un lato l'ottimismo è aumentato, dall'altro non si è ancora diffuso e i flussi nelle azioni continuano a restare indietro rispetto al rally del mercato.