Asset allocation: un cauto ottimismo

L’economia globale pare avviata verso una ripresa a V dalla recessione provocata dal COVID.

L’attività economica è in ripresa negli Stati Uniti e in Europa, ma ancor più rapidamente in Cina, dove i nostri indicatori in tempo reale mostrano che i livelli di produzione sono tornati a essere quelli pre-pandemia.1

Contemporaneamente, sebbene lo stimolo monetario delle banche centrali potrebbe diminuire, per il momento rimane sufficiente a sostenere la domanda.

Con questo non vogliamo dire che sia tutto rose e fiori.

Nei prossimi mesi non mancheranno i rischi per gli investitori – un riacutizzarsi dei casi di COVID, i timori per un nuovo ciclo di lockdown in Europa e la possibilità di elezioni presidenziali contestate negli Stati Uniti il mese prossimo.

Considerato tutto questo, abbiamo deciso di mantenere una posizione neutrale sulle azioni e sulle obbligazioni. A livello azionario, apprezziamo i titoli dei mercati emergenti e dell’eurozona, tuttavia, data l’incertezza relativa al COVID-19 e alle elezioni statunitensi, abbiamo cercato un po’ di protezione mantenendo un sovrappeso su beni rifugio come il franco svizzero e l’oro.

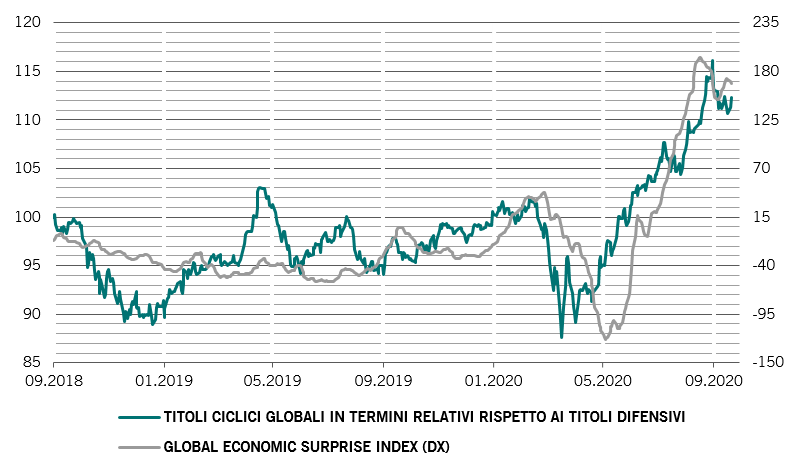

I nostri indicatori del ciclo economico mostrano che l’attività industriale globale è quasi tornata ai livelli pre-COVID, mentre la spesa per i servizi è rimasta indietro.

Negli Stati Uniti la ripresa è stata alimentata da un mercato immobiliare solido, in cui i tassi d’interesse a livelli minimi hanno contribuito a spingere le vendite delle abitazioni esistenti ai massimi degli ultimi 14 anni.

Ad oggi, prevediamo per quest’anno una contrazione della produzione inferiore rispetto alle nostre ultime previsioni, che indicavano una flessione del -4,6%. Prevediamo una crescita del PIL in ripresa al 5,5% per il prossimo anno, di poco inferiore alle proiezioni tendenziali del 2019.

Ci sono preoccupazioni sul fatto che l'imminente scadenza di sussidi e agevolazioni per contrastare la pandemia negli USA – o per usare un termine in voga, il cosiddetto “fiscal cliff” – potrebbe bloccare la ripresa. Ma crediamo che l’elevato tasso di risparmio tra le famiglie statunitensi che, in proporzione al reddito netto disponibile, ha sfiorato all’inizio di quest’anno il 33%, dovrebbe ammortizzare qualsiasi shock economico.

Le riprese registrate nell’eurozona e in Giappone a confronto sono modeste. Nell’eurozona le nuove restrizioni adottate per arrestare la risalita del numero di infezioni da Coronavirus minacciano di ostacolare la ripresa del terziario, mentre in Giappone rimangono deboli anche le vendite al dettaglio.

Le economie dei mercati emergenti, Cina in testa, sono in forte recupero grazie al miglioramento delle condizioni del commercio globale, che si attesta a un livello inferiore solo del 10% rispetto a quello pre-COVID. Il nostro indicatore anticipatore per l’attività economica dei mercati emergenti è diventato positivo su base trimestrale per la prima volta dall’inizio dell’anno, sovraperformando la controparte rappresentata dai Paesi sviluppati che sono ancora in territorio negativo.

I nostri segnali di liquidità2 sono positivi per gli attivi rischiosi, con un volume di offerta pubblica e privata di denaro che si è attestata a un massimo record del 28% del PIL.

È probabile tuttavia che questo rappresenti il picco. Le banche centrali difficilmente aumenteranno ulteriormente lo stimolo monetario in modo significativo, il che dovrebbe far scendere i multipli price-to-earning delle azioni nei prossimi mesi.

Inoltre, gli standard di prestito delle banche si sono inaspriti a livelli mai visti dalla crisi finanziaria globale. Negli Stati Uniti, ad esempio, il 71% delle banche intervistate dalla Federal Reserve statunitense ha inasprito gli standard di prestito, la percentuale più alta dal 2008. Ciò potrebbe creare problemi per i mercati finanziari in un momento in cui il coordinamento tra le banche centrali e i governi si sta indebolendo.

Le nostre metriche per le valutazioni continuano a evidenziare prezzi azionari tirati, anche dopo il recente crollo dei listini.

L’espansione dei multipli azionari – responsabile per quasi tutto il rendimento totale azionario di quest’anno – pare giunta al termine.

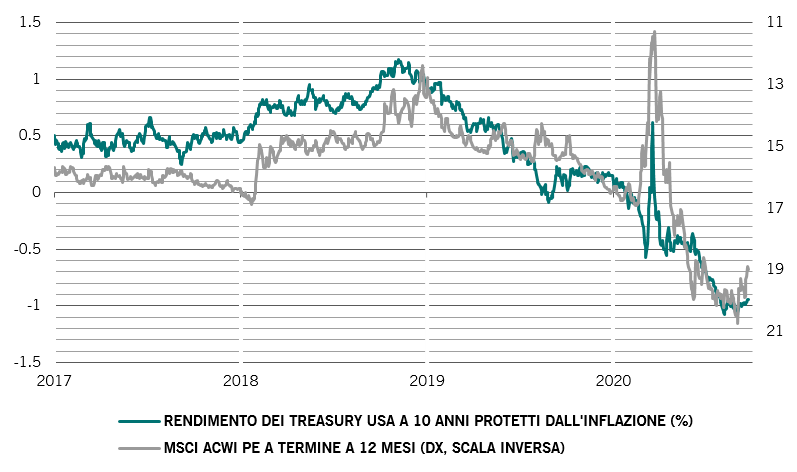

Storicamente, i rapporti price-to-earning (PE) sono sempre stati in stretta correlazione con i rendimenti reali (si veda il grafico), nel senso che i PE tendono a crescere al calare dei rendimenti reali. Tuttavia i rendimenti reali, utilizzando come indicatore quello delle obbligazioni indicizzate all’inflazione, paiono aver raggiunto il minimo del -1% negli Stati Uniti. Inoltre, la Federal Reserve statunitense difficilmente assumerà un tono più accomodante di quello attuale.

È quindi meno probabile che nei prossimi mesi gli investitori godano del medesimo livello di guadagni derivanti dall'espansione dei multipli. I nostri modelli suggeriscono una sottoperformance delle azioni rispetto alle obbligazioni del 5-7% nei prossimi 12 mesi.

I nostri indicatori tecnici e del sentiment sono tornati a essere positivi per gli attivi rischiosi, grazie in parte alla stagionalità – ossia la tendenza delle azioni a registrare un rally negli ultimi mesi dell’anno. Sebbene i dati sui fondi comuni indichino che gli investitori hanno acquistato 26 miliardi di dollari di azioni la scorsa settimana, il che rappresenta l’importo settimanale più alto di quest’anno, l’esposizione azionaria degli investitori non è eccessivamente elevata.

Detto ciò, siamo consapevoli dei crescenti rischi politici che aleggiano sulle elezioni presidenziali statunitensi di novembre. A giudicare dai prezzi delle opzioni di volatilità di Wall Street, gli investitori stanno iniziando a prendere in considerazione la possibilità di elezioni contestate a novembre e di turbolenze politiche all’inizio del prossimo anno.