Asset allocation: economia più stabile ma la minaccia del virus persiste

La ripresa economica assume sempre più la forma di una V. E anche se in alcune regioni il rimbalzo è stato meno solido, in altre, come in Cina, le condizioni economiche sono tornate in gran parte ai valori pre-Covid (a luglio gli utili industriali hanno segnato un aumento del 20% su base annua). Negli Stati Uniti invece, l’approccio in fatto di politica monetaria della Federal Reserve ha assunto un tono formalmente più accomodante a margine, anche se la banca centrale si è fermata a un passo dalla revisione radicale anticipata da alcuni.

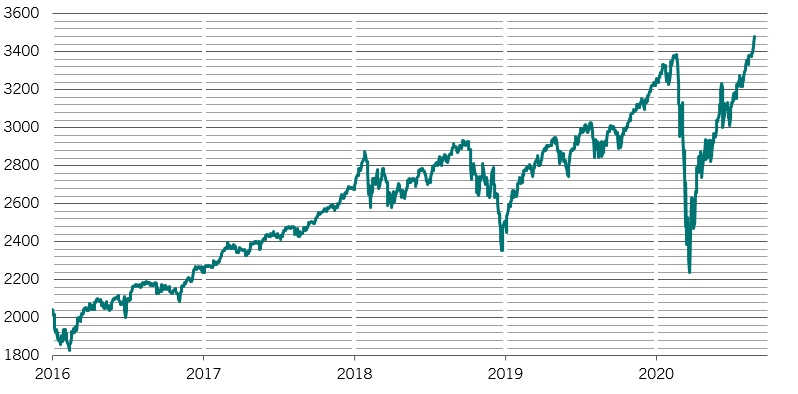

Lo hanno notato anche i mercati. Dopo l'importante rally registrato nel corso degli ultimi mesi, che ha spinto i principali indici azionari statunitensi su nuovi massimi, crediamo che il potenziale per ulteriori guadagni diffusi sia limitato, con una divergenza che si fa più evidente tra i mercati regionali.

Anche se i governi, compreso quello statunitense, potrebbero fornire ulteriori stimoli fiscali, l'immissione di liquidità sta rallentando in tutto il mondo. Non dobbiamo dimenticare inoltre i rischi politici legati alle elezioni presidenziali statunitensi di novembre. E tutto questo ancora in presenza della pandemia di Covid-19, non solo con il rischio di una seconda ondata, ma anche con l'incertezza legata ai tempi di sviluppo di un vaccino. A questo scenario si aggiunge anche la decisione di Shinzo Abe di presentare le sue dimissioni dopo il mandato da Primo Ministro più lungo della storia del Giappone, il che apre a un periodo di incertezza sia in termini geopolitici sia per l'eventualità che la terza economia mondiale possa cambiare approccio politico.

Manteniamo pertanto una posizione neutrale su tutte le principali classi di attivi, prediligendo fra i titoli azionari i settori più ciclici.

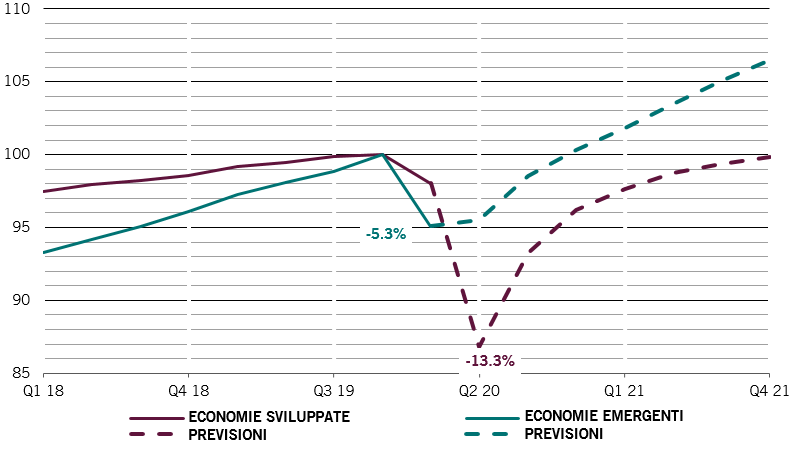

I nostri indicatori del ciclo economico mostrano che la ripresa economica è abbastanza solida da giustificare una revisione al rialzo delle nostre previsioni economiche per il 2020. Ad oggi, i nostri economisti prevedono per quest'anno una variazione del PIL globale del -4% rispetto al precedente -4,2%, mentre le previsioni per l’anno prossimo sono scese dal 6,4 al 6,1%.

Negli Stati Uniti le vendite al dettaglio hanno registrato il rimbalzo più deciso e rapido di sempre dopo la flessione più grave e repentina di tutti i tempi, arrivando a superare i livelli precedenti alla recessione. La maggior parte dei cicli passati ha impiegato almeno tre anni per svilupparsi, mentre questa volta sono bastati poco più di tre mesi. L’andamento delle vendite al dettaglio è tornato positivo anche nell’eurozona.

Tuttavia, occorre notare come solo gli indicatori in tempo reale dell'attività economica cinesi siano tornati ai livelli precedenti alla pandemia. Altrove, tali indicatori si sono invece appiattiti, attestandosi a livelli inferiori del 10-20%.

E l’inflazione potrebbe rimanere un fattore di rischio se la domanda rimane stabile e l’offerta non riesce a recuperare, il che resta comunque uno scenario improbabile, se non altro fino alla seconda metà del 2021.

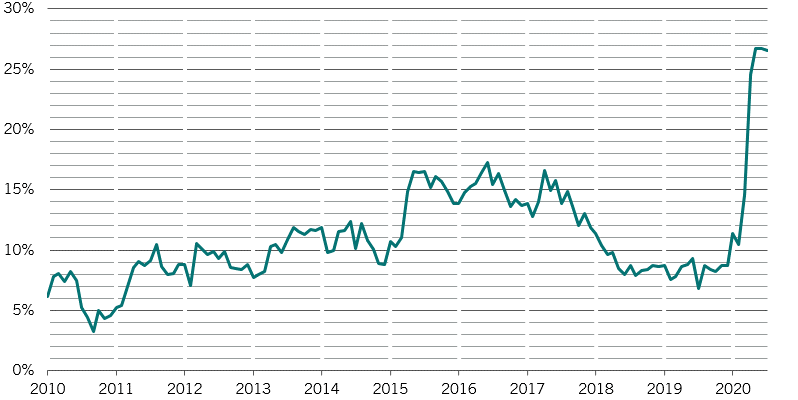

Le condizioni di liquidità rimangono molto favorevoli a livello globale con la creazione di nuova liquidità che si attesta al 25% del PIL. È tuttavia evidente che la crescita dello stimolo monetario abbia raggiunto il suo livello massimo [cfr. Fig. 2]. Le condizioni di credito delle banche diventano più stringenti, mentre la banca centrale cinese assume ora una posizione neutrale, con un nuovo rallentamento della crescita del credito del Paese.

Un rischio associato all’aumento della liquidità è, tuttavia, che il saldo dei Treasury USA detenuti dalla banca centrale si riduca.

I nostri indicatori del sentiment delineano un quadro incerto. Il rapporto tra opzioni azionarie call e put indica un certo livello di rilassatezza del mercato e i nostri indicatori evidenziano che gli hedge fund si sono affollati su una manciata di posizioni concentrate, in particolare sulle azioni delle principali large cap. Al contrario, gli investitori privati appaiono prudenti sulle azioni e i sondaggi sul sentiment restano negativi, mentre il posizionamento dei gestori di fondi sulla classe di attivi è inferiore al suo trend storico. Resta una “montagna di liquidità” di cui una parte affluisce nelle obbligazioni e l'altra nel credito, in entrambi i casi apparentemente ipercomprati.

Infine, i nostri indicatori delle valutazioni suggeriscono che i prezzi delle azioni appaiono eccessivi dopo il rally del 50% dell’S&P 500. Secondo i nostri modelli, hanno raggiunto il livello più costoso degli ultimi 12 anni, con le azioni che vengono scambiate a due deviazioni standard sopra la loro media mobile a 6 mesi. Anche in termini relativi rispetto alle obbligazioni, le valutazioni azionarie non sembrano più particolarmente convenienti. Il differenziale tra l'earning yield (inverso del rapporto PE) globale e il rendimento obbligazionario globale ha raggiunto il minimo degli ultimi 10 anni, attestandosi a 4,5 punti percentuali. Non siamo però ancora a rischio di una bolla speculativa. Se vengono mantenuti gli attuali livelli contenuti dei rendimenti obbligazionari, che quest’anno sono scesi di 100 punti base, l’impatto di questo trend sulle azioni USA va a compensare esattamente il calo degli utili pari al 20%. Il nostro punteggio per le valutazioni azionarie è passato da negativo a gennaio, a estremamente positivo a marzo, per poi tornare a essere negativo.