Monitor sui mercati emergenti - La risposta dei mercati emergenti alla crisi economica

Aprile 2020

Materiale di marketing

Il QE nei mercati emergenti - Una nuova era?

Nell'attuale crisi economica, per la prima volta nella loro storia i mercati emergenti stanno considerando il quantitative easing (QE). I nostri economisti esaminano le misure annunciate finora e i rischi associati.

Scritto da

Anjeza Kadilli

Senior Economist

Kiran Nandra

Head of Emerging Market Equities Management

Condividi questo articolo

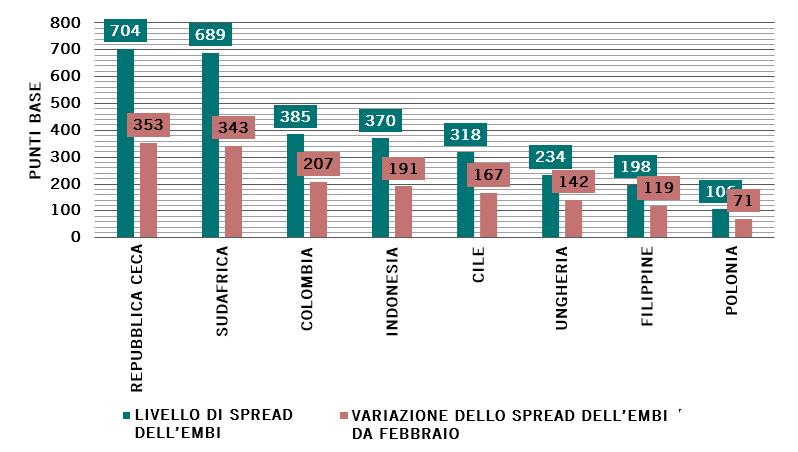

Uno degli effetti della crisi provocata dal virus COVID-19 sulle economie dei mercati emergenti è stata la brusca crescita degli spread di credito (si veda la Fig. 1). Le banche centrali hanno reagito con l’introduzione di differenti misure, compreso il QE, che è una novità assoluta per i mercati emergenti.

L’allargamento degli spread dei mercati emergenti indica la portata dello shock

Fig.1 - Livello di spread dell’EMBI e variazione da inizio febbraio (punti base)

Fonte: Pictet Asset Management, Bloomberg, dati all’08.04.2020

Le banche centrali dei mercati emergenti si stanno avventurando in un territorio sconosciuto

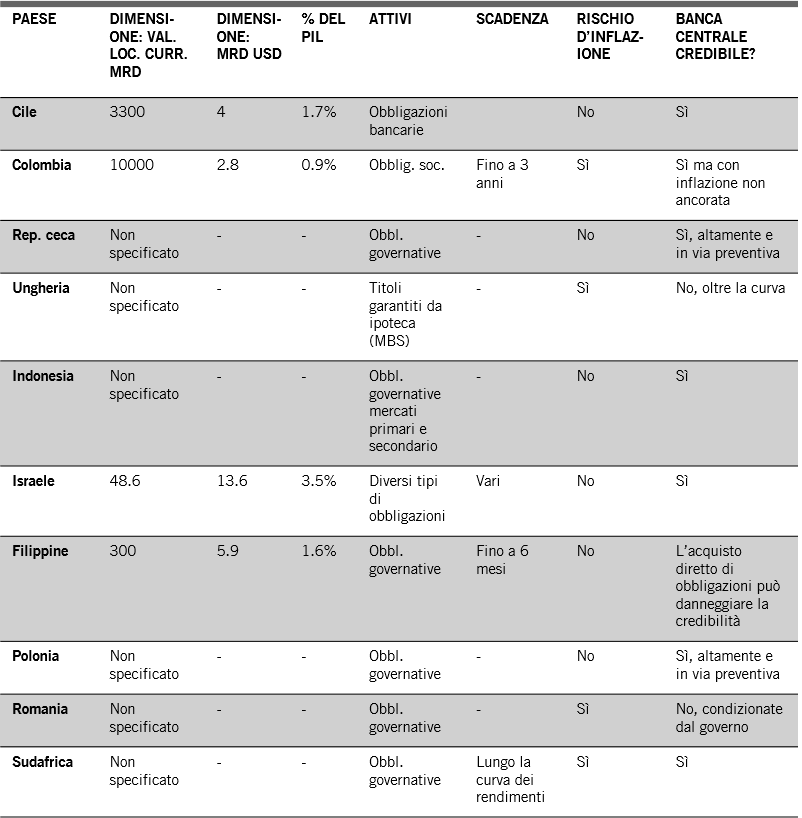

Cile, Colombia, Repubblica Ceca, Ungheria, Indonesia, Israele, Filippine, Polonia, Romania e Sudafrica hanno annunciato misure di quantitative easing per affrontare l’attuale crisi economica (si veda la Fig.2).

Altri Paesi stanno pensando di adottare misure simili. In Brasile, occorre una modifica alla costituzione del Paese, a testimonianza del carattere eccezionale che queste misure hanno nell’ambito dei mercati emergenti.

I mercati emergenti annunciano diversi programmi di QE

Fig.2 - Riepilogo dei programmi di QE nei Mercati Emergenti

Fonte: Pictet Asset Management, siti web delle banche centrali in questione, 08.04.2020

Cosa rende diverso il quantitative easing dei mercati emergenti?

Nelle economie sviluppate, il QE è stato utilizzato, una volta esauriti gli strumenti convenzionali, per ridurre il costo di finanziamento.

Sebbene gli importi siano limitati, la valenza simbolica è notevole

Nei mercati emergenti, per contro, l’obiettivo delle misure è quello di migliorare la liquidità e mantenere il buon funzionamento dei mercati. Gli importi associati ai programmi di quantitative easing dei mercati emergenti finora sono stati limitati, soprattutto in relazione al PIL, ma la valenza simbolica di queste misure è forte.

Nello scenario attuale, buona parte dei Paesi utilizzerà il QE insieme a strumenti più convenzionali.

Il QE utilizzato in abbinamento ai tagli dei tassi di riferimento

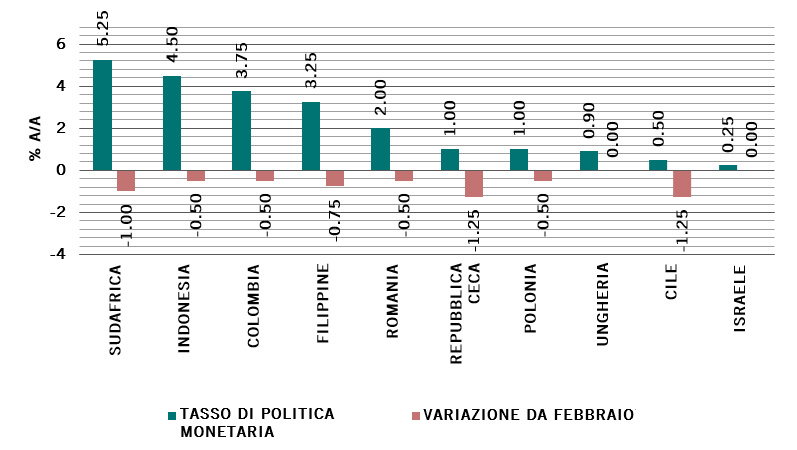

La maggior parte delle banche centrali dei mercati emergenti ha già tagliato i propri tassi di riferimento (si veda la Fig. 3).

La banche centrali dei mercati emergenti hanno tagliato i tassi fino all’1,25% da febbraio

Fig.3 – Tasso di riferimento della politica monetaria e variazioni dall’inizio di febbraio

Fonte: Pictet Asset Management, Refinitiv, CEIC, Bloomberg; dati all’08.04.2020

Misure aggiuntive e l’esempio delle Filippine

Le misure aggiuntive comprendono operazioni mirate di rifinanziamento a più lungo termine (TLTRO - targeted longer-term refinancing operations), la riduzione del coefficiente di riserva obbligatoria e altri strumenti per migliorare la liquidità.

La Central Bank delle Filippine è un ottimo esempio. Dopo due tagli dei tassi di 25 e 50 punti base, rispettivamente a febbraio e marzo, la banca ha annunciato un’operazione di repurchase agreement , ossia un accordo di riacquisto, di obbligazioni di Stato da parte del tesoro. Ha anche ridotto drasticamente il Coefficiente di riserva obbligatoria (Reserve Requirement Ratio - RRR) per le banche universali e commerciali da 600 a 400 punti base. Sta studiando un taglio simile per altre banche e istituti finanziari. Ha anche trasferito 20 miliardi di PHP a titolo di anticipo sui dividendi al governo centrale per combattere il COVID-19.

Il QE nei mercati emergenti – La credibilità delle banche centrali alla prova

I nuovi programmi di QE testeranno la fiducia che gli investitori attualmente ripongono nelle banche centrali.

Al di là dell’obiettivo di contribuire al regolare funzionamento dei mercati, preservare la liquidità, ridurre i costi di finanziamento per i governi e le aziende e contribuire a innalzare l’inflazione se necessario (caso che non si applica quasi a nessun Paese), le banche centrali dei mercati emergenti sono esposte a un vero e proprio test della propria credibilità.

Il primo test consisterà nel chiarire la portata e la durata di questi programmi di QE, che di rado sono specificate.

Il primo test per le banche centrali consisterà nel definire condizioni chiare.

La credibilità dipenderà anche dalla loro indipendenza dai governi.

Il QE con ogni probabilità condurrà a pressioni inflazionistiche laddove le misure sono finanziate dall’emissione di moneta e sono di lunga durata. Potrebbe anche condurre a un aumento artificiale dei prezzi degli attivi, al di là degli attivi oggetto delle misure. Anche in questo caso, le banche centrali dovranno dimostrare un’attenta gestione di questi effetti collaterali.

Un vantaggio per i mercati emergenti è che il quantitative easing è più efficiente se il tasso di riferimento non è in territorio negativo, che è il caso della maggior parte dei Paesi emergenti, come illustrato nella Fig. 3.

Tempi difficili richiedono misure drastiche. Per contrastare la crisi generata dal COVID-19, i mercati emergenti stanno introducendo per la prima volta misure di QE. Presentano vantaggi nel breve termine, ma anche ricadute nel lungo termine, se mal gestite. Costituiranno un vero e proprio banco di prova per la credibilità delle banche centrali.

L’OPINIONE DEL NOSTRO TEAM EMERGING MARKETS EQUITY

Di Kiran Nandra, Senior Product Specialist

Come le altre banche centrali dei mercati emergenti di cui si è parlato poc'anzi, la Reserve Bank of India (RBI) ha annunciato un taglio dei tassi di 75 pb, una sospensione temporanea per il pagamento dei mutui e un taglio del coefficiente di riserva obbligatoria.

Ma se fosse necessario, la RBI potrebbe fare di più?

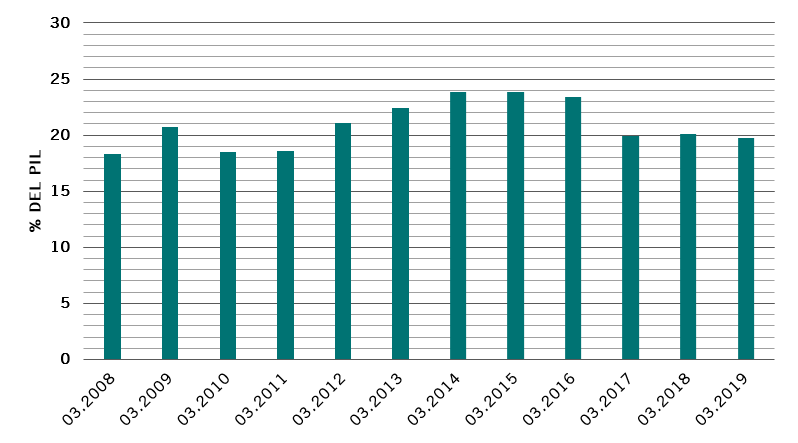

Crediamo di sì. C’è spesso un movimento di riequilibrio tra il QE e la valuta. Nel caso dell’India, la rupia ha tenuto relativamente bene, il che è una buona notizia, data la storica dipendenza dei mercati emergenti nei confronti del debito denominato in dollari. Inoltre, l’India è molto poco esposta su questo fronte, con un rapporto debito estero/PIL altamente gestibile di circa il 20% (si veda il grafico sotto riportato).

La nostra attenzione rimane concentrata sulle società con solidi fondamentali. Anche la recente vendita massiccia e l’incertezza stanno offrendo opportunità, come i titoli dei beni di consumo che sono sempre stati storicamente cari, ma che adesso paiono interessanti.

L’India ha un’esposizione limitata al debito estero

Anjeza Kadilli è entrata in Pictet nel 2015. È un’economista senior del team Economic Analysis di Pictet Asset Management, dove si occupa di analisi macroeconomica dei mercati emergenti. Anjeza ha conseguito un dottorato di ricerca in Econometria presso l’Università di Ginevra, che le ha anche conferito una laurea in Economia. Durante il suo dottorato, Anjeza ha trascorso diverso tempo presso la University of Southern California, la Riksbank e la HEC Montreal in qualità di ricercatrice.

A proposito di

Sabrina Khanniche

Sabrina Khanniche è entrata in Pictet Asset Management nel 2011 come economista nel team del reddito fisso, leader nell'Eurozona e nei MEA. Prima di entrare in Pictet, ha lavorato in Groupama Asset Management per quattro anni come Financial Engineer incaricata delle analisi e della modellizzazione dei rischi degli hedge fund. In questo ambito, ha pubblicato e presentato il suo lavoro in occasione di conferenze accademiche internazionali. Sabrina ha conseguito un Master e un dottorato di ricerca in Economia presso l'Università di Parigi Ouest Nanterre La Défense.

A proposito di

Nikolay Markov

Nikolay Markov è entrato in Pictet Asset Management nel 2013 come economista nel settore del reddito fisso, responsabile dei PECO e delle altre economie avanzate.

Prima di entrare in Pictet, ha lavorato nell'unità Analisi della politica monetaria della Banca nazionale svizzera, dove ha svolto ricerche sulle regole di politica monetaria per la Svizzera. Prima di lavorare presso la Banca nazionale svizzera è stato assistente didattico e di ricerca presso l'Università di Ginevra e ha partecipato a conferenze accademiche internazionali.

Nikolay ha conseguito un dottorato di ricerca in economia presso l'Università di Ginevra e un certificato di dottorato di ricerca presso l'istituto di dottorato della Banca nazionale svizzera a Gerzensee.

A proposito di

Lola Saugy

Lola Saugy è entrata in Pictet Asset Management nel 2018, nell’ambito del nostro Graduate Programme. Attualmente è Quantitative Economic Analyst e fa parte del team Analisi economica di Ginevra. Lola è titolare di una Laurea in Scienze matematiche applicate, conseguita presso l’Ecole Polytechnique Fédérale di Losanna. Ha preparato la sua tesi di laurea presso l’Harvard University nell’ambito della biostatistica, come visiting scientist.

A proposito di

Kiran Nandra

Kiran Nandra è entrata in Pictet Asset Management nel 2016. È Senior Product Specialist per il team Global Emerging Markets Equities. Precedentemente, Kiran ha lavorato presso Wellington Management, dove è stata in ultimo Portfolio Specialist. È entrata in Wellington con il ruolo di Relationship Management, prima di diventare Research Analyst per le banche europee e dell'America Latina. Kiran si è laureata in giurisprudenza (con lode) presso lo University College di Londra.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.