Investire in obbligazioni legate alla sostenibilità

Novembre 2020

Materiale di marketing

Qualche riflessione sulle obbligazioni legate alla sostenibilità

Innovative e flessibili, le obbligazioni legate alla sostenibilità potrebbero contribuire a rendere l'investimento responsabile popolare all'interno dell'universo del reddito fisso.

Scritto da

Philippe Buff

Senior Investment Manager

Stéphane Rüegg

Head of Product Management & Development

Condividi questo articolo

L'investimento responsabile inizia a farsi notare nei mercati obbligazionari. Era ora.

Molti anni fa gli investitori azionari sono stati i primi a considerare i criteri ambientali, sociali e di governance (ESG) utilizzando strategie dedicate e il coinvolgimento degli investitori. E dopo qualche falsa partenza, finalmente anche il reddito fisso sta rapidamente recuperando terreno. Il valore delle obbligazioni in circolazione classificate come ESG ha raggiunto attualmente i 1.000 miliardi di dollari USA. Una cifra destinata sicuramente ad aumentare. Uno dei motivi è l'arrivo di un nuovo strumento innovativo, le obbligazioni legate alla sostenibilità. Questi titoli, che offrono un nuovo modo di interagire con le aziende sulle questioni che gli investitori ritengono più importanti, hanno il potenziale di diventare la forma standard di investimento ESG nel reddito fisso. Nel tempo potrebbero addirittura sostituire gli strumenti tradizionali come forma standard di credito.

Le obbligazioni legate alla sostenibilità non devono essere confuse con i green bond, che sono emessi con l'impegno di utilizzare i proventi per specifici progetti a sostegno dell'ambiente. Le aziende che emettono obbligazioni legate alla sostenibilità, invece, si impegnano a raggiungere specifici obiettivi aziendali in un periodo di tempo prestabilito. Ciò offre agli investitori l'opportunità di selezionare gli emittenti le cui priorità generali a livello di sostenibilità sono in linea con le proprie. Offre inoltre agli emittenti una grande flessibilità nel trovare un obiettivo adatto alle loro esigenze, a prescindere dalle dimensioni, dal rating creditizio, dal settore o dalla regione.

La definizione precisa degli obiettivi è una caratteristica importante di questi strumenti. Molti investitori, infatti, sono scettici nei confronti dei green bond perché è difficile valutare se il denaro raccolto venga effettivamente destinato a progetti ambientali. Le obbligazioni legate alla sostenibilità risolvono questo problema integrando un forte incentivo per le società emittenti ad adottare pratiche più sostenibili. Tale incentivo si presenta sotto forma di “sanzione”, sotto forma di cedole più alte o pagamenti aggiuntivi agli investitori alla scadenza, che si attivano ogni volta che non vengono raggiunti gli obiettivi prefissati.

In tutti i settori e con ogni rating

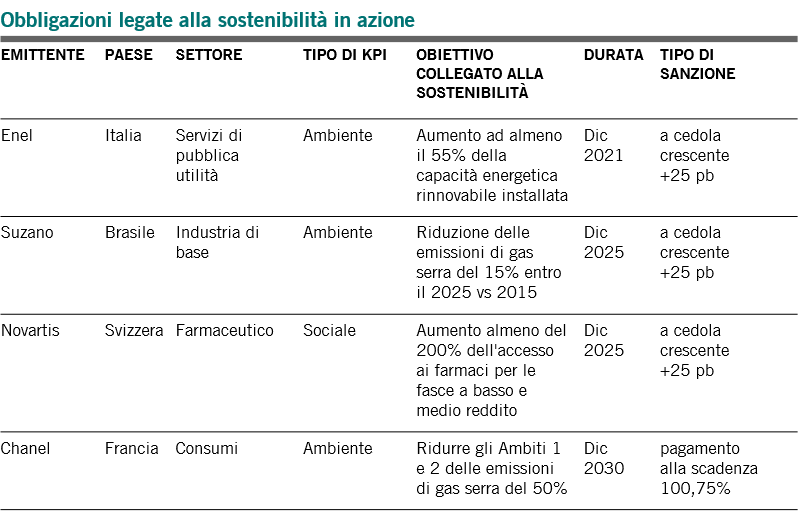

Enel, una utility italiana, è stata la prima a emettere un'obbligazione legata alla sostenibilità nel 2019. Qualche altra azienda ha seguito il suo esempio, tra cui l'azienda brasiliana produttrice di pasta di legno e carta Suzano, l'importante casa farmaceutica svizzera Novartis e Chanel, brand del lusso francese.

Fig. 1 - Assumere il comando

Esempi di titoli legati alla sostenibilità emessi finora (una selezione)

Fonte: Pictet Asset Management

Visto che avere un progetto ambientale grande e costoso non rappresenta un prerequisito, c'è spazio anche per le società più piccole, incluse quelle del settore high yield, con un conseguente ampliamento delle opzioni di investimento. Considerato il gran numero di "fallen angel" registrato quest'anno (ovvero, società che di recente hanno perso il rating investment grade), possiamo prevedere che le obbligazioni legate alla sostenibilità si concentreranno all'interno del segmento di rating BB che attualmente rappresenta quasi il 75% del mercato high yield europeo.

Prevediamo inoltre che le istituzioni finanziarie adotteranno tali strumenti, integrando gli obiettivi ESG nella composizione dei loro portafogli di prestiti.

È sensato credere che l'ampia gamma di potenziali obiettivi legati alla sostenibilità possa contribuire a diffondere questo strumento in tutti i settori – a differenza dei green bond, che finora sono stati in gran parte emessi dalle utility. Il commercio al dettaglio rientra tra i settori che potrebbero dimostrarsi una ricca fonte di obbligazioni legate alla sostenibilità nei prossimi anni.

Ma, soprattutto, non si tratta solo dell'ambiente. Mentre le prime obbligazioni legate alla sostenibilità erano vincolate a obiettivi ambientali come la riduzione delle emissioni di gas serra, la casa farmaceutica Novartis ha deciso di concentrarsi sull'accesso ai farmaci da parte delle fasce di popolazione a reddito medio e basso. Ciò riflette le specificità del settore e della strategia dell'azienda e dimostra che tali obbligazioni possono includere obiettivi personalizzati scelti all'interno dell'intero spettro dei criteri ESG. Nel corso del tempo ci aspettiamo di vedere più obiettivi sociali e orientati alla governance accanto a quelli ambientali, cosa che potrebbe ulteriormente differenziare le obbligazioni legate alla sostenibilità dai green bond.

L'impegno paga

L'investimento in questi nuovi titoli presenta tuttavia un compromesso: richiede maggiore attenzione e una due diligence più approfondita.

Gli obiettivi sono ragionevoli, raggiungibili e misurabili? Sono davvero in linea con i principi ESG? I rendimenti offerti riflettono accuratamente i rischi dell'emittente? Le sanzioni sono sufficientemente elevate da incentivare il cambiamento, pur rimanendo eque?

Al momento, un aumento di 25 pb della cedola sembra essere la sanzione più diffusa, ma è poco rispetto alla cedola iniziale di un'obbligazione. Idealmente, la sanzione dovrebbe essere simile agli aumenti di cedola che si verificano quando il rating degli emittenti viene declassato – prossimi ai 125 pb. In altre parole, un obiettivo legato alla sostenibilità dovrebbe essere importante quanto un obiettivo legato al rating creditizio. Chanel ha compiuto un primo passo verso l'interruzione del trend dei 25 pb.

La domanda di obbligazioni legate alla sostenibilità è stata forte. La maggior parte delle nuove emissioni nel 2020 è giunta sul mercato a livelli più costosi rispetto alle obbligazioni simili scambiate nel mercato secondario, a dimostrazione di un forte interesse tra gli investitori per questo tipo di debito. Molte di queste obbligazioni sono ora scambiate con un "premio negativo” rispetto alle obbligazioni standard.

Sebbene gli investitori debbano fare attenzione a non pagare troppo, il prezzo finora è indicativo del ruolo che in futuro potrebbero svolgere le obbligazioni legate alla sostenibilità. Prevediamo che la loro popolarità crescerà ulteriormente grazie alla recente decisione della Banca Centrale Europea di includere questi titoli nei propri programmi di acquisto e come garanzia a partire da gennaio 2021. Si tratta di un cambiamento significativo, in particolare poiché la BCE ha precedentemente escluso le strutture di cedole crescenti (quelle attivate, ad esempio, dal peggioramento dei rating). La progressiva ammissibilità di questi strumenti, dovrebbe stimolare ulteriori emissioni nei prossimi mesi.

Ci sono altri fattori che probabilmente offriranno supporto.

Allineando gli obiettivi specifici di ogni azienda a quelli della tassonomia verde dell'UE e/o degli Obiettivi di Sviluppo Sostenibile (OSS) delle Nazioni Unite, la crescita del mercato potrebbe essere ancora più rapida.

A nostro avviso, le obbligazioni che incorporano gli obiettivi OSS 3, 7 e 13 - che riguardano energia pulita, azione per il clima e salute e benessere – potrebbero moltiplicarsi.

Esiste anche la possibilità che le obbligazioni includano altri obiettivi OSS, tra cui acqua pulita e servizi igienico-sanitari, riduzione della disuguaglianza, consumo e produzione responsabili.

In tutte le classi di attivi, gli investimenti ESG si stanno rapidamente trasformando da strumenti di nicchia a soluzioni "mainstream". Riteniamo che le obbligazioni legate alla sostenibilità svolgeranno un ruolo fondamentale in questa rivoluzione. Man mano che il mercato crescerà, conquisteranno una quota maggiore non solo all'interno di portafogli di credito sostenibile dedicati, ma anche nell'ambito di portafogli obbligazionari ordinari. Per gli investitori, questa innovazione offre l'opportunità di allineare le proprie priorità ESG a quelle delle società in cui investono, di sostenere progressi misurabili e concreti verso la sostenibilità, nonché di approfittare di un insieme crescente di opportunità con il potenziale per generare rendimenti interessanti.

Philipp Buff è Head of Credit Research, Developed Credit Market da settembre 2017.

È Credit Analyst in Pictet Asset Management dal 2014. Nel 2020 ha assunto l'ulteriore responsabilità di co-gestione del comparto Pictet-Global Sustainable Credit. Prima di entrare in Pictet, ha ricoperto le funzioni di analista responsabile della gestione del rischio di credito e rating advisor presso Goldman Sachs a New York e in Brasile. Ha iniziato la sua carriera nel 2006 come risk analyst presso Bear Stearns.

Philipp ha conseguito una laurea in Storia e Scienze politiche presso la Duke University negli Stati Uniti e un MBA in Finanza presso la FGV (Fundação Getúlio Vargas) in Brasile. È inoltre laureato in Finanza presso la University of Chicago.

A proposito di

Stéphane Rüegg

Stéphane Rüegg è Head of Product Management & Development. Stéphane Rüegg è entrato a far parte di Pictet Asset Management nel 2013 come Client Portfolio Manager nel team Fixed Income. Si occupa di credit investment grade e high yield europeo.

Prima di entrare in Pictet, è stato Client Portfolio Manager in Amundi a Singapore e Parigi. Stéphane ha iniziato la sua carriera nel 1999 come responsabile del rischio a reddito fisso al Credit Agricole Indosuez. Dal 2004 al 2008 è stato responsabile del controllo dei rischi del team globale a reddito fisso di Amundi a Londra.

Stéphane ha conseguito un Master in Business Administration presso l'Ecole supérieure de commerce di Parigi e un master in scienze politiche presso l'Institut d'études politiques di Parigi.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.