Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Il momento giusto per i titoli high yield?

La ripresa economica e i tassi d’interesse ultra-bassi sono favorevoli alle obbligazioni europee high yield a breve termine.

Scritto da

Prashant Agarwal

Senior Investment Manager

Audrey Laurencet

Senior Portfolio Analyst

L’economia globale si sta riprendendo dagli effetti della pandemia e gli utili societari stanno cominciando a risalire, anche grazie ai generosi stimoli fiscali e monetari. I tassi d’interesse rimangono a livelli bassi e prevediamo che rimarranno così a lungo. La storia ci insegna che questo tipo di contesto è favorevole al credito non investment grade.

Il miglioramento delle prospettive economiche e per gli utili societari da un lato e bassi costi di servizio del debito dall'altro riducono il rischio di default. Ciò significa che le obbligazioni high yield dovrebbero continuare a essere una delle poche aree dell'universo del reddito fisso in cui gli investitori possono ancora trovare un rendimento positivo.

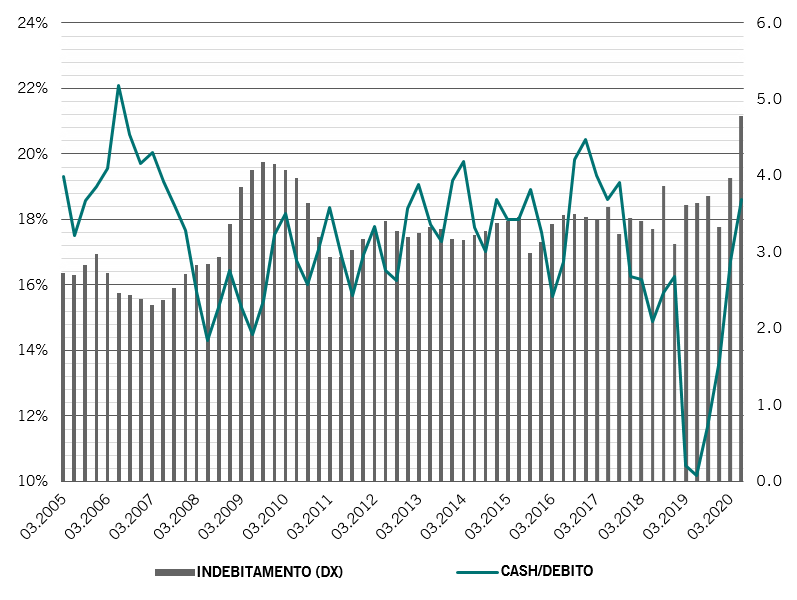

Il contesto economico appare adesso più incoraggiante di quanto sia stato nei mesi passati. Siamo usciti da un secondo trimestre debole, in cui l’indebitamento delle società europee high yield ha raggiunto un livello massimo, che non si vedeva da anni, di 4,8 volte, L’EBITDA è sceso del 47% su base annua e il debito è aumentato del 23% (si veda la Fig. 1). I dati recenti indicano che l’attività in Europa è ora tornata a livelli prossimi all’80% rispetto all’era pre-COVID. La domanda di automobili, un indicatore anticipatore della crescita economica, ha registrato un rimbalzo tale che oggi è solo il 20% al di sotto del trend degli ultimi sei anni (in primavera era l’80% al di sotto di tale livello). Siamo quindi fiduciosi di vedere ulteriori sorprese positive nei prossimi mesi, sia in ambito macroeconomico sia sugli utili societari. Questa eventualità non è ancora riflessa nei prezzi di mercato.

Fig. 1 - Massimo indebitamento, solida liquidità

Indebitamento (volte) e rapporto cash-debito (%) per l’high yield europeo

Le prospettive per le società non investment grade paiono migliori anche alla luce delle politiche fiscali e monetarie. Il mercato del credito europeo ha beneficiato degli stimoli senza precedenti delle banche centrali e dei governi, che sono intervenuti tempestivamente per proteggere le aziende strategiche e limitare il numero di default societari. La portata e la velocità di tali interventi, compresi programmi come la cassa integrazione e i prestiti garantiti dal governo, sono state sorprendenti.

Dal canto loro, le società hanno rafforzato le posizioni in liquidità e i bilanci, attingendo alle loro linee di credito, emettendo nuovo debito, tagliando costi e riducendo la spesa in conto capitale. Il rapporto cash/debito tra le società non investment grade in Europa è di conseguenza salito dal 10% dell'anno scorso al 19% di giugno 2020.1

Ovviamente, non tutte le società usciranno indenni da questa crisi, ma l’impatto sarà probabilmente inferiore a quello originariamente previsto. A marzo 2020, lo scenario centrale di Moody’s prevedeva tassi di default del 7-8% per gli emittenti high-yield. Da allora, tuttavia, le condizioni sono migliorate, inducendo Moody’s ad agosto a rivedere al ribasso le previsioni dei tassi di insolvenza al 4,9%. Esiste una concreta possibilità che le insolvenze abbiano già raggiunto il picco. La salute del credito societario europeo è in miglioramento.

Il panorama delle opportunità

Alcune opportunità di investimento sono più interessanti di altre.

Le obbligazioni emesse dalle aziende francesi e tedesche, ad esempio. Tra i principali Paesi sviluppati, Francia e Germania sono in testa in termini di sostegno alle aziende con pacchetti rispettivamente da 16,2 e 14.3 miliardi di euro: più del doppio del Paese in terza posizione, l'Italia.2

La pandemia ha anche allargato il bacino delle obbligazioni high-yield più interessanti. Le ricadute economiche del COVID-19 hanno provocato un aumento dei cosiddetti "fallen angel", ovvero le società che hanno appena perso lo status investment grade. Nei primi otto mesi del 2020, l'Europa ha registrato circa 45 miliardi di euro di titoli "fallen angel" e prevediamo che questo importo arriverà quasi a raddoppiare entro fine anno.3 Una simile situazione crea un’opportunità a lungo termine, in quanto molte di queste aziende sono robuste e resilienti. L’aggiunta di "fallen angel" aumenta la dimensione e migliora la qualità del mercato high yield, andando ad infoltire la schiera già nutrita di società con rating BB.

Lo shock di quest’anno dovuto alla pandemia è stato diverso da quello della crisi finanziaria del 2008 in termini di impatto sui singoli settori. Nel 2008-2009, i titoli finanziari sono stati quelli più duramente colpiti; anche i titoli industriali sono stati penalizzati, come spesso succede durante i periodi di recessione. Questa volta, tuttavia, molte aziende sono state in grado di continuare a operare, in parte grazie alla sempre maggiore automazione. Le aziende chimiche e dei trasporti, per esempio, hanno affrontato la crisi molto meglio del periodo 2008-2009. Per contro, l'impatto economico è stato maggiormente avvertito nel terziario. A nostro avviso, i prezzi di mercato ancora non riflettono questa resilienza.

Altrove, in alcuni settori più duramente colpiti come quelli dei viaggi e delle vendite al dettaglio, assistiamo alla tendenza a trattare tutte le aziende allo stesso modo, a prescindere dal loro profilo finanziario, che può essere anche molto vario. Un'agenzia di viaggi online con costi fissi limitati, ad esempio, è in una posizione molto migliore rispetto a un concessionario automobilistico. I negozi del fai-da-te hanno tenuto relativamente bene in quanto le famiglie hanno trascorso più tempo a casa e hanno deciso di apportare migliorie alle loro abitazioni. Allo stesso modo, i rivenditori online (e-commerce) si sono mostrati resilienti, mentre quelli che gestivano punti vendita fisici sono stati penalizzati.

Di conseguenza, i REIT (trust basati su investimenti immobiliari) per uso commerciale sono stati tra i più colpiti, mentre quelli residenziali hanno tenuto molto meglio. Le sospensione delle attività sportive e la chiusura delle sale giochi hanno favorito le aziende di videogiochi online.

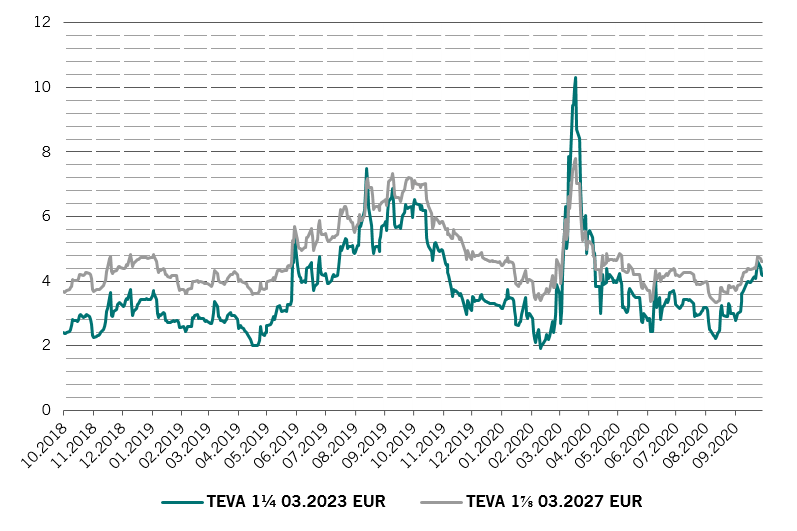

Fig. 2 - Curva piatta

Le obbligazioni di Teva Pharmaceutical Industries a confronto, yield to worst (%)

Con l'impegno sia delle banche centrali che dei governi a fornire supporto finanziario destinato a durare mesi e non decenni, il credito a più breve scadenza è particolarmente interessante. La curva dei titoli high yield è praticamente piatta. Ad esempio, l’obbligazione con scadenza 2027 di Teva Pharmaceutical Industries è attualmente scambiata a soli 42 pb di rendimento in più rispetto all’omologa del 2023 (si veda la Fig. 2). Investendo in scadenze più brevi, gli investitori ottengono in questo modo rendimenti simili, assumendosi un rischio di duration inferiore.4

Riteniamo che una curva piatta rifletta dubbi circa la sostenibilità della ripresa dell'economia e degli utili societari. Se tali preoccupazioni dovessero rivelarsi errate, è probabile che la curva torni alla sua normale inclinazione, creando un’ulteriore fonte di rendimento per le obbligazioni a breve termine.

Nel complesso, quindi, lo spread offerto dalle obbligazioni high yield a breve termine offre una ricompensa più che adeguata rispetto al rischio di default. Prevediamo che il credito europeo high yield a breve termine genererà rendimenti positivi del 3-5% nei prossimi 12 mesi. Rispetto ad altre alternative all'interno dell'universo del reddito fisso, questa è un’opportunità da non lasciarsi sfuggire.

altre notizie sull'investimento nel reddito fisso

Obbligazioni cinesi onshore: sempre più popolari

L’inserimento delle obbligazioni denominate in renminbi nell’indice obbligazionario globale più utilizzato trasformerà questa classe di attivi in un investimento strategico.

Febbraio 2020

Strategic Credit: un approccio flessibile in tempi di incertezza

Jon Mawby illustra i vantaggi di una componente di credito a gestione attiva all'interno dei portafogli, in un momento in cui le obbligazioni di Stato non svolgono più la loro funzione tradizionale.

Settembre 2020

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.