Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Strategic Credit: un approccio flessibile in tempi di incertezza

Jon Mawby illustra i vantaggi di una componente di credito a gestione attiva all'interno dei portafogli, in un momento in cui le obbligazioni di Stato non svolgono più la loro funzione tradizionale.

Scritto da

Jon Mawby

Senior Investment Manager

I governi hanno profuso enormi sforzi per sostenere le loro economie all’indomani della crisi provocata dal COVID-19. Quali sono le conseguenze principali per gli investitori in obbligazioni?

Innanzitutto, gli investitori devono ripensare il ruolo delle obbligazioni all'interno dei loro portafogli, perché i titoli di Stato non svolgono più il loro ruolo tradizionale. Non forniscono un reddito costante e sicuro, non son più una riserva di valore sicura, e neanche una fonte di diversificazione rispetto alle azioni. Di conseguenza, un portafoglio tradizionale composto al 60% da azioni e al 40% da obbligazioni, con una prevalenza di titoli di Stato, non pare avere più senso.

In effetti, se le banche centrali riusciranno a far risalire l’inflazione e a normalizzare la politica monetaria, anche rialzando i tassi d’interesse, gli investitori correranno il rischio di subire perdite su entrambi i fronti, azionario e obbligazionario. Quindi, occorre ripensare la costruzione dei portafogli.

È davvero sensato temere l'inflazione? Dopotutto, le principali banche centrali hanno costantemente mancato gli obiettivi d’inflazione al 2% per buona parte del decennio scorso.

A tal proposito, è utile tenere a mente alcuni concetti. Innanzitutto, sebbene le banche centrali abbiano introdotto il quantitative easing (QE) e altre misure d’urgenza dopo la crisi finanziaria del 2008, la loro risposta si è fortemente concentrata sul sostegno al settore bancario. In secondo luogo, l'intervento nel 2008 è stato notevolmente inferiore rispetto a quanto hanno fatto quest’anno. I nostri economisti stimano che le iniezioni di liquidità all’epoca sono state pari a circa l’8% del PIL globale, quest’anno le banche centrali con ogni probabilità inietteranno liquidità per il 14% circa del PIL globale.

Infine, e forse cosa più importante, negli anni successivi alla crisi del credito, i governi hanno attuato politiche di austerità nell’ottica di riportare i bilanci in parità nel più breve tempo possibile. Questa volta, i deficit sono esplosi e i governi non hanno mostrato di voler rivedere ancora per lungo tempo il loro atteggiamento di generoso supporto. In aggiunta, gli investitori devono tener conto anche del fatto che quest’estate la Federal Reserve statunitense ha modificato il suo quadro di politica monetaria per mettere in primo piano la disoccupazione e l’equità sociale. Inoltre, ha dichiarato di essere molto più disponibile a consentire livelli di inflazione più alta qualora nelle prime fasi del ciclo economico fosse rimasta troppo ridotta.

Quindi, mentre 10 anni fa la politica fiscale e monetaria puntavano in direzioni opposte, adesso lavorano all’unisono. Fino a quando il distanziamento fisico sarà in atto e l’attività economica sarà continuamente interrotta dai lockdown, tutti questi stimoli potranno solo ridurre la conseguente flessione della domanda.

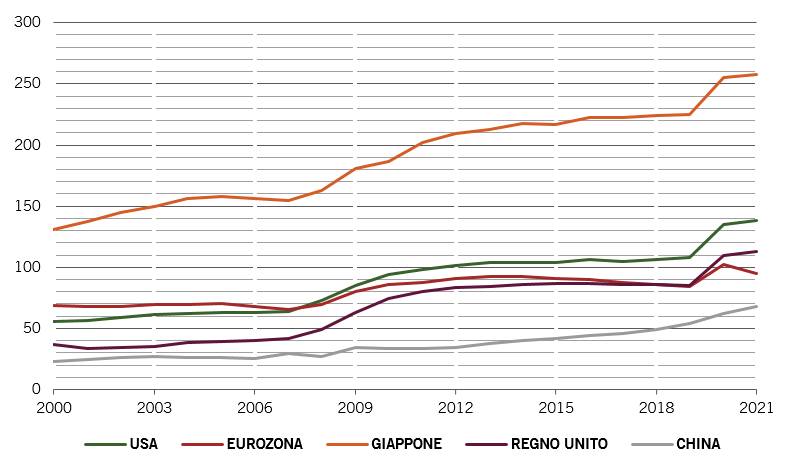

Fig. 1 - Ma è sostenibile?

Rapporto debito nazionale - PIL, % del PIL, previsioni di Pictet Asset Management per il 2020 e il 2021

Ma non appena ci sarà un ritorno a una normale interazione sociale, quando le persone torneranno a viaggiare, a mangiare fuori, ad andare al cinema, nei negozi e al lavoro come si faceva prima della pandemia, questi enormi stimoli monetari e fiscali inizieranno a ripercuotersi sui prezzi delle merci e dei servizi – e probabilmente in modo più veloce di quanto molti pensano.

Più nel lungo termine, tutti questi stimoli metteranno anche a rischio la stabilità sociale. L’approccio delle banche centrali alla politica monetaria ha già creato una mancanza di armonia favorendo il capitale rispetto alla forza lavoro. Questa disarmonia è destinata a provocare profonde conseguenze per gli investitori in obbligazioni.

In sintesi, la curva di Phillips – che descrive la relazione inversa tra disoccupazione e inflazione – è una funzione dei poteri di determinazione dei prezzi del capitale e del lavoro. Di solito, maggiore è la domanda di manodopera, maggiore è il prezzo del lavoro, più rapidamente aumentano i salari e successivamente l’inflazione. Ma il QE ha effettivamente messo il capitale a disposizione gratuita delle aziende, offrendo loro un potere di determinazione dei prezzi praticamente infinito, sottraendone al contrario sempre di più dalla manodopera. Essendo gratuito, il capitale è stato allocato in modo errato. Contemporaneamente, la disoccupazione può essere ridotta senza offrire ai lavoratori alcun potere di contrattazione salariale. Le stock option per i manager, i buyback di azioni, una mancanza di investimenti produttivi sono tutti fattori che si accumulano a livello economico contro i lavoratori. Questi squilibri saranno peggiori se l’inflazione inizierà ad aumentare più rapidamente degli stipendi.

Ma è davvero una questione a lungo termine?

Gli effetti sono già visibili: mal tollerando la loro perdita di potere economico, i lavoratori hanno iniziato a cercare altre soluzioni, che generalmente non sono molto favorevoli alle aziende. L’ascesa del populismo, i dazi e le proteste violente rientrano in questa tendenza. Ciò causerà una volatilità dei mercati ancora maggiore rispetto a quanto visto nel decennio scorso, non solo sul fronte azionario, ma anche su quello obbligazionario.

Gli sforzi delle banche centrali per mitigare gli effetti delle oscillazioni di mercato hanno solo peggiorato le cose. Questo interventismo ha fatto abbassare la guardia agli investitori, incoraggiandoli a cercare rendimento, spingendo i prezzi degli attivi ancora più verso l’alto, dove non sono più sostenuti dai fondamentali. Quando poi succede qualcosa che spinge gli investitori a riconsiderare il loro ottimismo, causandone la fuga dai mercati, in quel momento le banche centrali devono di nuovo intervenire.

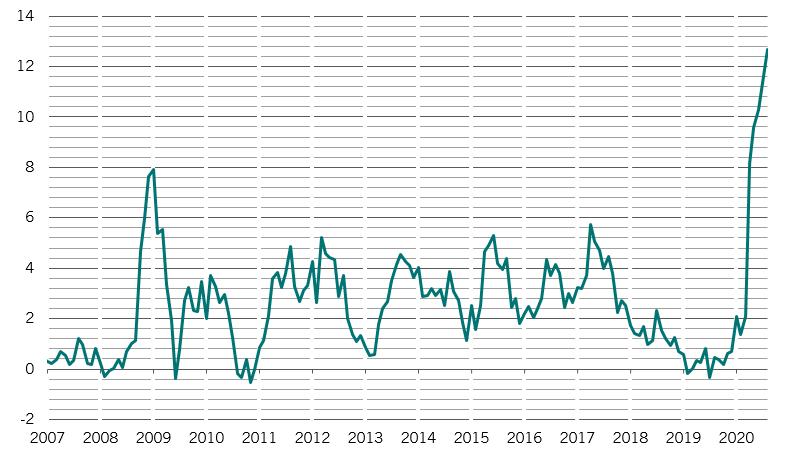

Fig. 2 - L’ondata di liquidità

Liquidità di policy per le banche centrali di USA, Cina, EMU, Regno Unito e Giappone, su base semestrale in % del PIL*

Nel decennio scorso, questi cicli si sono susseguiti nel mercato obbligazionario ogni 18 mesi/2 anni. Prima si è verificata la crisi finanziaria globale nel 2008, seguita dalla crisi del debito sovrano dell’eurozona alcuni anni dopo. Poi è stato il turno del “taper tantrum”, la crisi energetica del 2016, la Trumpflation e, infine, la pandemia di COVID-19. Non sono preveggente al punto di dire quale sarà il prossimo elemento detonatore, ma so che ce ne sarà uno, perché la psicologia degli investitori continua a seguire lo stesso schema.

Ad esempio, verso la fine dell'anno scorso ci preoccupava molto il livello delle valutazioni nei mercati del credito. Non potevamo prevedere la pandemia di COVID-19, ma sapevamo che sarebbe successo qualcosa che avrebbe indotto gli investitori a mettere in dubbio la loro visione del futuro. Non appena si sono comprese le dimensioni della pandemia, gli investitori sono stati presi dal panico e c’è stata una fuga di massa dalla maggior parte delle classi di attivi. Segmenti ampi del mercato del credito sono passati dall’essere immotivatamente costosi a ingiustificatamente convenienti.

Ancora una volta, le banche centrali hanno gettato una scialuppa agli investitori e ancora una volta questi hanno iniziato a mettersi in salvo. Tra non molto, si saranno però spinti troppo lontano. Forse, come nei cartoni animati, si arrampicheranno su di una corda la cui estremità non è fissata da nessuna parte. Raggiungeranno quell'estremità sfrangiata, si guarderanno attorno terrorizzati e improvvisamente piomberanno a terra con un sibilo.

Alcune valutazioni errate sono già visibili in certe aree di mercato. Ad esempio, l’indice MOVE, che rileva la volatilità del rendimento dei Treasury, ha sfiorato i minimi storici prima della crisi. Ha avuto un incremento esponenziale a marzo e aprile, ma da allora è ritornato ai minimi pre-COVID, che a nostro avviso non sono sostenibili. Se la crisi provocata dal COVID-19 dovesse peggiorare nel breve termine, i Treasury potrebbero subire una compressione ancora maggiore dei rendimenti. Se si troverà un vaccino, al contrario, i rendimenti saranno quasi di sicuro destinati ad aumentare. In entrambi i casi, la volatilità crescerà.

Se le obbligazioni di Stato non sono il porto sicuro di una volta, cosa conviene fare?

In questi periodi è ancora più importante lavorare considerando il ciclo, con un atteggiamento contrarian sensato e avveduto. Ci pare sensato cercare il valore dopo il panico di mercato, in altre parole quando i mercati del credito offrono rendimenti simili a quelli azionari con rischi paragonabili a quelli obbligazionari. Ovviamente, occorre un'analisi corretta e approfondita per evitare trappole.

E poi, quando la fiducia degli investitori aumenta a dismisura, quando il credito inizia ad offrire rendimenti simili a quelli obbligazionari per un rischio simil-azionario, è importante ribilanciare e razionalizzare fino al prossimo ciclo.

La gente dimentica con quanta rapidità può tornare la volatilità. Come dicevo, questi cicli sono molto più frequenti di quanto gli investitori paiono ammettere.

Un portafoglio tradizionale, costruito al 60% da azioni e 40% da obbligazioni non ha più senso.

Nel frattempo, ci sono aree felici per gli investitori – periodi di dislocazione di mercato e significativa dispersione dei rendimenti – come succede adesso. Alcuni attivi diventano sopravvalutati in quanto attirano forti flussi, altri sono dimenticati, e tuttavia offrono valore. Sebbene qui sia importante mantenere una liquidità sufficiente, significa anche essere consapevoli che le coperture di liquidità che paiono funzionare in momenti facili, potrebbero non fare altrettanto in momenti di stress di mercato.

Investitori senza vincoli possono setacciare i mercati alla ricerca di fonti di valore. Ovviamente, devono essere agili e avere indicazioni chiare sui fattori che guidano una certa categoria di attivi e il mercato in generale. Ma una volta individuati, questi approcci flessibili possono contribuire ad offrire agli investitori ciò che le obbligazioni di Stato non sono più in grado di fare: un rendimento ragionevole e costante, con ribassi controllati e la minima correlazione possibile al rischio azionario.

articoli correlati

Il momento decisivo per l’Europa

Il Recovery Fund europeo rappresenta un passaggio decisivo, uno spartiacque che potrebbe trasformare le prospettive economiche dell’Europa e rivitalizzare le obbligazioni, le azioni e la valuta della regione.

Luglio 2020

Il Covid e lo spettro della stagflazione

Gli enormi stimoli economici messi in atto dai governi innescheranno quel processo di stagflazione che ha colpito il mondo negli anni Settanta? Crediamo di no.

Giugno 2020

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.