Asset allocation: manteniamo invariata la prospettiva

Quest'anno nessuna pausa estiva per gli investitori. L'economia globale avanza a tutta forza nonostante la ripresa delle infezioni da COVID-19, mentre continuano a montare le pressioni inflazionistiche, particolarmente negli Stati Uniti. A ciò si aggiungono i nuovi stravolgimenti in Cina.

Il divieto a sorpresa del governo cinese alle ripetizioni doposcuola a pagamento, che ha essenzialmente annullato un settore edu-tech da circa 100 miliardi di dollari, ha sollevato preoccupazioni sull'intensificazione della repressione normativa di Pechino. L'ultimo intervento giunge sulla scia delle indagini sulla sicurezza informatica dell'app di trasporti DiDi e di altre aziende di e-commerce, dell'intensificazione del controllo sulle IPO estere e dell'imposizione di sanzioni e restrizioni su alcune delle maggiori aziende di e-commerce cinesi.

Le autorità si sono inoltre mosse per limitare l'uso di strutture del tipo entità a interesse variabile (VIE), ossia società con sede in giurisdizioni note come paradiso fiscale e progettate per consentire agli operatori esteri di investire in settori chiave, come quello tecnologico, senza fornire loro alcun controllo operativo.

Una lettura positiva di questi sviluppi è che costituiscono una risposta tardiva all'innovazione e alla crescita vertiginosa di settori che hanno prosperato in assenza di un quadro normativo. Anche se tali misure potrebbero aggiungere un "premio di rischio" permanente alle azioni e alle obbligazioni cinesi, ciò non dovrebbe modificare sostanzialmente il modello di crescita della Cina o l'opportunità di investimento in genere per le attività finanziarie del Paese.

Ciononostante, appare opportuna una maggiore cautela e ci sentiamo giustificati nell’effettuare prese di profitto tra le obbligazioni cinesi che hanno registrato un buon andamento dall'inizio dell'anno.

Agosto 2021

Più in generale, manteniamo un'allocazione neutrale tra azioni, obbligazioni e liquidità; tuttavia, continuiamo a privilegiare gli attivi che beneficiano del potenziale rafforzamento economico, come le azioni europee.

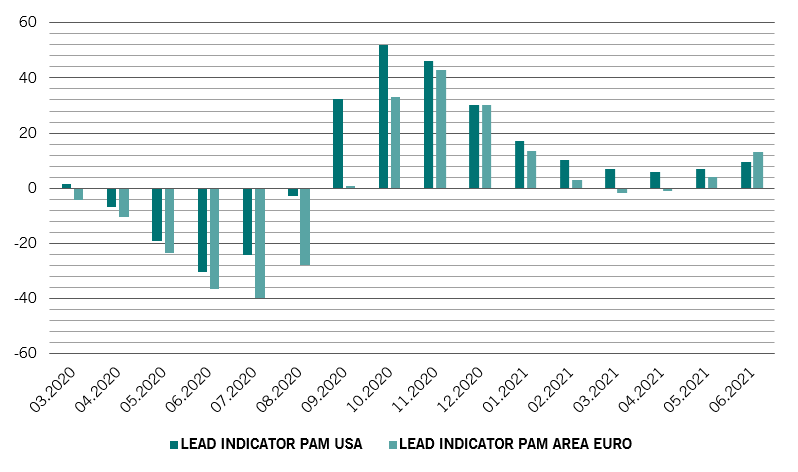

La nostra analisi del ciclo economico indica che l'attività economica sta crescendo in modo significativo in tutta l'Eurozona dopo la brusca decelerazione degli ultimi due trimestri. Gli indici dei direttori degli acquisti rimangono forti, soprattutto nel settore dei servizi. Le vendite al dettaglio, intanto, si sono riprese a livelli superiori al trend pre-pandemia. Si vanno allentando anche le condizioni dei prestiti bancari; un ottimo segnale per la crescita futura del credito. Complessivamente, appare più probabile che sarà la crescita economica europea a superare le previsioni degli analisti e non quella degli Stati Uniti, dove iniziamo a vedere segnali di rallentamento. Preoccupa, inoltre, la crescita del PIL nel secondo trimestre, attestatasi solo al 6,5% su base annualizzata: circa 2 punti percentuali al di sotto delle previsioni degli analisti.

La crescita della Cina ha chiaramente raggiunto il picco, con produzione industriale, vendite al dettaglio ed edilizia tutte al di sotto della media triennale. Ciononostante, prevediamo ancora una crescita del PIL di tutto rispetto per quest'anno (10%): al di sopra dell'8,5% previsto dal consensus.

Tuttavia, se la stretta normativa di Pechino dovesse minacciare la crescita, un po' di conforto potrebbe giungere dai nostri indicatori di liquidità, che mostrano una grande potenza di fuoco monetaria cinese. In effetti, abbiamo già visto le autorità entrare in azione a luglio quando la People's Bank of China (PBOC) ha annunciato un taglio di 50 punti base del coefficiente di riserva obbligatoria (RRR); ci aspettiamo di vedere un movimento ancora maggiore nei prossimi mesi.

Gli Stati Uniti si muovono nella direzione opposta, con la Federal Reserve statunitense che si avvicina alle prime fasi di un ciclo restrittivo. In particolare, nell'ultima riunione la banca centrale statunitense ha evidenziato il miglioramento delle condizioni economiche e il "progresso" del mercato del lavoro. Tuttavia, prevediamo che il percorso di inasprimento sarà relativamente lento e, per il momento, in base ai nostri modelli, la politica monetaria statunitense rimane la più espansiva tra tutte le principali economie mondiali.

Uno dei segnali più chiari che emerge dai nostri modelli di valutazione è che i Treasury USA paiono ora costosi, in particolare rispetto ai livelli nei trend ciclici che monitoriamo.

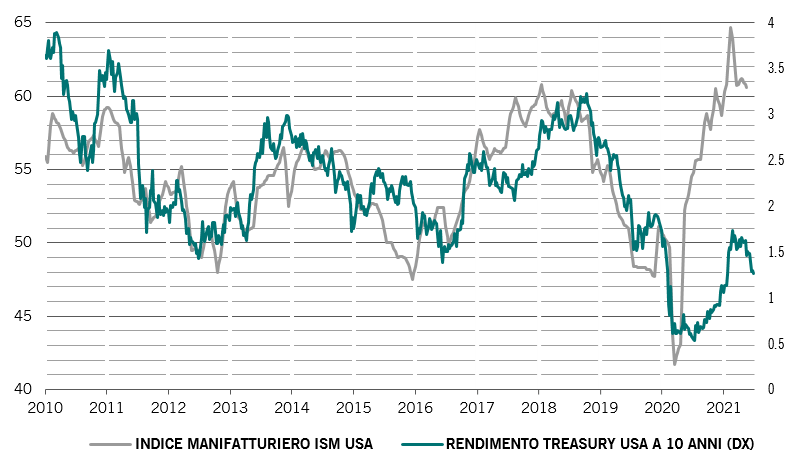

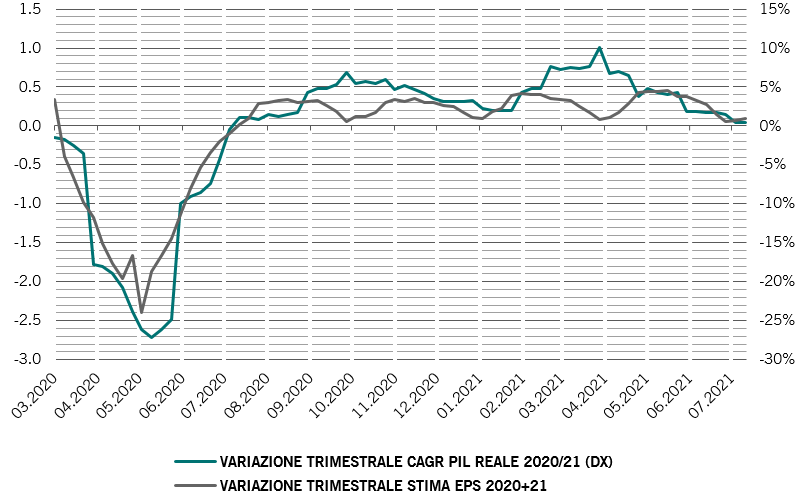

Lo stesso vale per le azioni statunitensi. Il rapporto prezzo/utile pari a 21,5 delle azioni statunitensi (basato sugli utili a termine a 12 mesi) può essere mantenuto solo se non cambia il trend di crescita, con margini di profitto stabili a livelli elevati e rendimenti obbligazionari ancora bassi. Finora, la ripresa degli utili statunitensi è stata in linea con il PIL (si veda la Fig. 2) e riteniamo che un ulteriore rialzo della crescita degli utili societari per quest'anno sia improbabile senza una revisione al rialzo anche delle previsioni di crescita del PIL USA.

Fonte: Refinitiv, IBES, Pictet Asset Management. Dati relativi al periodo 18/03/2020-28/07/2021.

Gli indicatori tecnici suggeriscono che la correlazione tra i rendimenti di azioni e obbligazioni è tornata a essere negativa, migliorando l'attrattività del reddito fisso in ottica di diversificazione.

Un'altra conclusione tratta dall'analisi dei nostri indicatori tecnici è che gli investitori appaiono più cauti, come si evince dai forti afflussi visti nelle scorse settimane nei titoli di Stato, e nei fondi azionari che investono in titoli di qualità. Secondo i dati EPFR, nelle prime tre settimane di luglio sono confluiti circa 6,7 miliardi di dollari nei titoli tecnologici, sanitari e dei beni di consumo a scapito dei settori ciclici. Nello stesso periodo, circa 3,1 miliardi di dollari sono stati disinvestiti dai titoli finanziari, delle materie prime e dell’energia.