Asset allocation: prevale l'ottimismo

Il ritmo delle campagne vaccinali sta aumentando in tutto il mondo e anche le prospettive economiche vanno migliorando, sostenute da ulteriori stimoli fiscali. Manteniamo pertanto una posizione di sovrappeso sulle azioni, con una preferenza per i Paesi e i settori più esposti alla ripresa economica. La nostra posizione tiene conto anche di ciò che i nostri dati tecnici ci dicono sul rischio posto dalla recente influenza degli investitori non professionali su alcuni segmenti del mercato azionario.

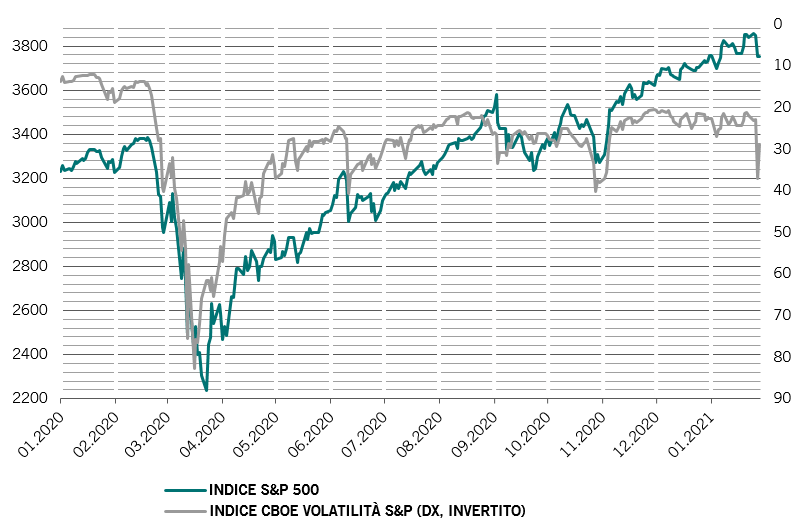

È preoccupante vedere che la bagarre scatenatasi tra i day trader, ossia gli operatori che acquistano e vendono titoli nell'arco della giornata, e gli hedge fund su GameStop - un rivenditore al dettaglio di videogiochi, in perdita, che ha visto il proprio titolo balzare del 400% in una settimana – si è diffusa ad altre aziende. L'impennata delle attività di trading e la scelta degli hedge fund di ridurre le loro posizioni in altre azioni più diffusamente detenute ha causato uno dei picchi giornalieri più elevati mai registrati nella volatilità di mercato.

Ciononostante, non crediamo che i mercati siano diventati intrinsecamente instabili. I dati relativi al posizionamento degli investitori offrono una certa rassicurazione. Nonostante afflussi di 60 miliardi di dollari nelle azioni e di 46 miliardi di dollari nei titoli a reddito fisso dall'inizio dell'anno, la mole di denaro bloccata nei fondi del mercato monetario si è mossa di poco, lasciando spazio a ulteriori rally.

Naturalmente, la situazione potrebbe peggiorare qualora gli hedge fund, subendo perdite legate al rally di titoli come GameStop, fossero costretti alla svendita di altri attivi. Ma sembra improbabile. Inoltre, nessuno di questi aspetti altera un quadro di fondamentali altrimenti in miglioramento.

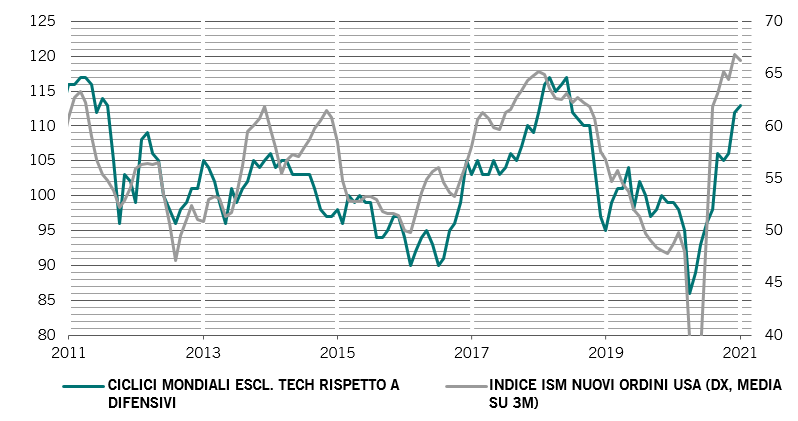

I nostri indicatori del ciclo economico supportano il nostro orientamento positivo verso le azioni. Sebbene l'ultima ondata di lockdown abbia provocato un calo dell'attività, il rallentamento è stato relativamente contenuto e i dati giornalieri stanno già recuperando. Questa volta la produzione non si è fermata e le aziende in generale sono molto più preparate. I governi, dal canto loro, sono pronti a intervenire con ulteriori stimoli.

Prevediamo che l'economia mondiale crescerà del 6,1% quest'anno – leggermente al di sopra delle previsioni di consenso – considerato che gli ulteriori stimoli fiscali e il piano vaccinale sostengono la spesa e la fiducia dei consumatori. Ciò si riflette sul miglioramento delle nostre previsioni per gli Stati Uniti, l'eurozona e le economie dei mercati emergenti. Questi ultimi, in particolare, beneficeranno dell'aumento della domanda e dei prezzi delle materie prime. Le economie emergenti, inoltre, sono storicamente due volte più sensibili rispetto a quelle dei Paesi sviluppati ai cambiamenti che avvengono nel commercio globale, protagonista di un buon recupero. L'Asia, Giappone escluso, registrerà la crescita più elevata (8,9%), seguita dalla regione EMEA (4,9%), e dall'America Latina (3,9%). Manteniamo pertanto il sovrappeso sia sulle azioni sia sul debito in valuta locale dei mercati emergenti.

Finché l'inflazione rimarrà contenuta, e prevediamo che sarà così per il resto dell'anno, la politica delle banche centrali dovrebbe rimanere di supporto. Tuttavia, le condizioni di liquidità stanno diventando gradualmente più rigide. La liquidità privata è ora tornata prossima alla media storica; il boom del credito generato dai programmi di garanzia governativa dei prestiti è sfumato. La liquidità complessiva negli Stati Uniti, in Cina, nell'eurozona, nel Regno Unito e in Giappone si è ridotto al 16% del PIL, in calo dal picco del 28% di agosto, ma ancora una deviazione standard al di sopra della sua media di lungo termine.

La politica monetaria eccezionalmente accomodante ha spinto al rialzo le valutazioni per tutte le principali classi di attivi. A parte le valute, nessuna attività finanziaria nel nostro modello è classificata come “buy” solo sulla base delle valutazioni.

Detto questo, il costante calo dei tassi di interesse a lungo termine dovrebbe avere un impatto duraturo sui rapporti price-to-earnings. Quello che era considerato costoso 20 anni fa potrebbe non esserlo in futuro. I rendimenti obbligazionari sono attualmente inferiori di circa 100 punti base a causa della repressione finanziaria. Anche se un rapporto price-earnings pari a 23 volte gli utili per l'S&P 500 può apparire molto costoso, potrebbe non essere molto sensato aspettarsi un ritorno alla media del ciclo precedente (pari a 15 volte gli utili).

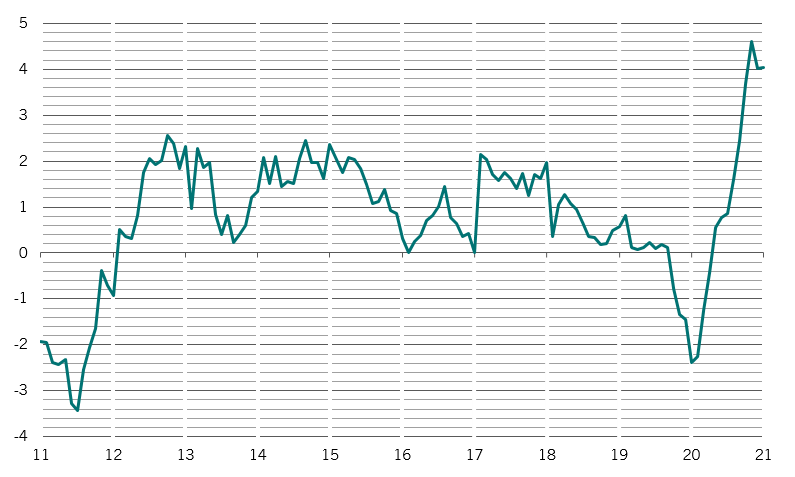

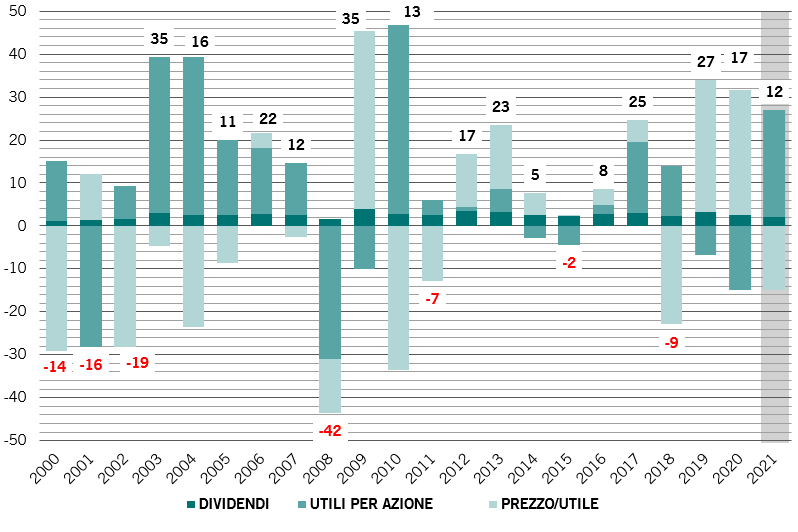

Prevediamo oggi una crescita degli utili societari più alta rispetto a quanto facevamo tre mesi fa, soprattutto tra le società che operano nei settori ciclici. Ciò si dovrebbe riflettere sul rendimento totale delle azioni (si veda la Fig. 2).

Complessivamente, anche se le valutazioni sono costose per gli attivi più rischiosi, non sono affatto prossime ai livelli della bolla del 2007, il che suggerisce che vi è ancora un lungo ciclo davanti a noi, finché il contesto macroeconomico rimarrà favorevole.