Asset allocation: un rimbalzo sostenuto

La spinta propulsiva dell'economia globale sta diventando sempre più evidente. Man mano che i programmi di vaccinazione permettono di eliminare le restrizioni legate al COVID, la crescita sembra destinata a rimbalzare ed è quindi probabile che l'economia recuperi gran parte delle perdite dell'anno scorso.

I rendimenti obbligazionari sono risaliti per svariati motivi: per l'incertezza circa la capacità e la volontà delle banche centrali di rimanere accomodanti a fronte di una forte crescita e circa l'impatto dell'ulteriore pacchetto di stimoli firmato dal Presidente Joe Biden pari a 1900 miliardi di dollari, nonché per le aspettative di inflazione che sembrano essere già ampiamente in linea con gli obiettivi ufficiali.

Ma riteniamo che queste preoccupazioni siano premature. L'eventuale superamento degli obiettivi di inflazione della banca centrale dovrebbe essere solo temporaneo, data la notevole quantità di capacità inutilizzata nell'economia. Un aumento dell'inflazione sottostante sembra improbabile, almeno fino al prossimo anno. Tutto ciò ci induce a mantenere il nostro sovrappeso sulle azioni e una posizione neutrale sulle obbligazioni.

I nostri indicatori del ciclo economico mostrano che lo slancio rimane forte, spingendo i nostri economisti ad aumentare ancora una volta le loro previsioni di crescita del PIL reale per il 2021. Prevediamo ora una crescita dell'economia globale del 6,4% quest'anno rispetto a un consenso di mercato del 5,1%, con le economie emergenti guidate da Cina e India (in crescita rispettivamente del 9,5% e del 13,1%).1 Ma, in base alle nostre previsioni, anche gli Stati Uniti sono pronti per una robusta espansione, pari al 6,5%, che dovrebbe più che compensare la contrazione del 3,5% dello scorso anno. Si tratta di una ripresa sostenuta dall'aumento delle vendite al dettaglio – sembra che gli americani stiano iniziando a spendere i sussidi ricevuti – e da una solida risposta da parte del settore produttivo per far fronte a tale domanda.

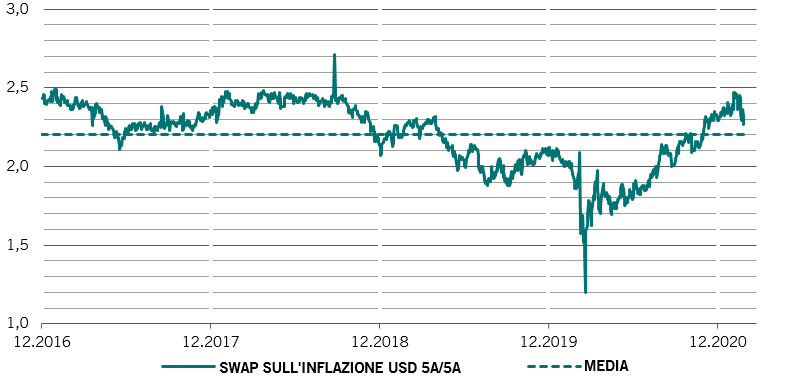

È probabile che l'effetto base spinga l'inflazione a una crescita temporanea. Vale la pena di ricordare che, per un breve periodo dell'anno scorso, i prezzi del petrolio sono stati negativi, mentre ora sono tornati quasi ai livelli pre-COVID. Nel frattempo, man mano che le economie ripartono, riteniamo che il settore dei servizi risponderà rapidamente per assorbire la domanda latente e probabilmente si verificheranno pochi dei colli di bottiglia che di solito generano pressioni sui prezzi sottostanti. Negli Stati Uniti il superamento degli obiettivi di inflazione causato da stimoli eccessivi non dovrebbe manifestarsi prima del 2022/23 e questo dovrebbe consentire alla Federal Reserve statunitense di evitare di inasprire la politica monetaria per i prossimi 12 mesi, all'incirca.

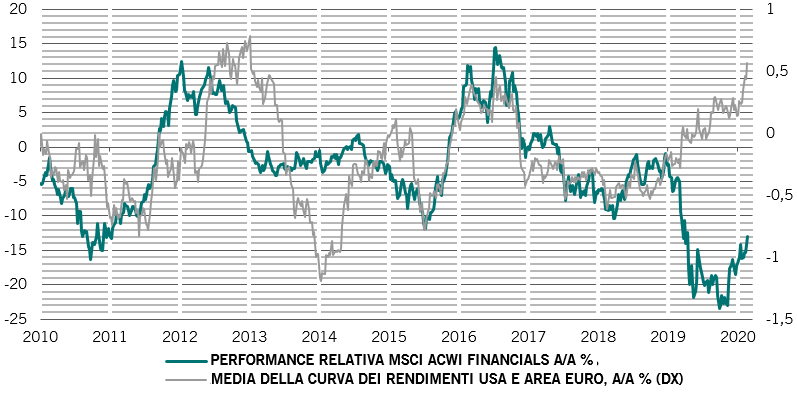

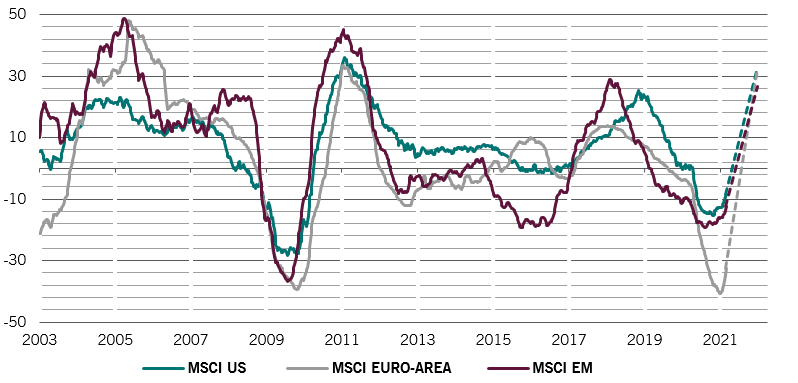

I nostri indicatori delle valutazioni indicano che le classi di attivi più rischiose sono scambiate ai massimi storici, o su livelli prossimi a essi. Secondo i nostri modelli, le valutazioni dei titoli dell'indice MSCI World sono le più care dal 2008, con prezzi di mercato che stanno tornando ai tassi di crescita economica pre-COVID, ma con tassi di interesse permanentemente inferiori.

Ci aspettiamo un calo di circa il 20% dei multipli price-to-earnings globali, visto che i rendimenti reali iniziano progressivamente a risalire e la liquidità in eccesso inizia a dissiparsi. Tuttavia, vediamo anche un grande balzo nella crescita degli utili per azione (si veda la sezione Azioni e la Fig. 2), poiché sia le vendite che i margini di profitto beneficiano di una normalizzazione delle condizioni economiche e di un generoso sostegno fiscale. L'effetto combinato suggerisce da qui un rialzo di circa il 10% dai livelli attuali per le azioni statunitensi.

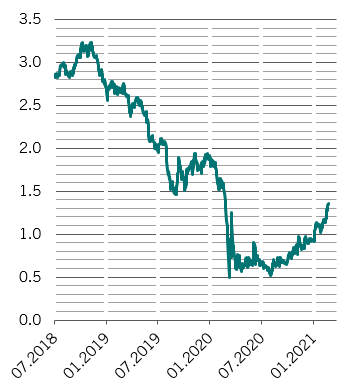

Per quanto riguarda il reddito fisso, il recente aumento dei rendimenti significa che i titoli di Stato non sono scambiati lontano dal loro valore equo in questa fase del ciclo economico. Per la prima volta dall'inizio della pandemia, i rendimenti reali USA a 30 anni sono in territorio positivo. Ma questo aumento dei rendimenti fa anche apparire le azioni un po' più costose.

Gli indicatori tecnici rimangono di supporto per gli asset più rischiosi, ma mostrano anche alcuni segnali preoccupanti. I fattori stagionali sono positivi per le azioni. Ma il sentiment degli investitori è estremamente rialzista, i livelli di liquidità dei gestori di fondi sono ai minimi degli ultimi 14 anni e gli afflussi al mercato sono in aumento – pari a circa 180 miliardi di dollari, a livelli record da inizio anno.