Asset allocation: stimoli e vaccini offrono un supporto duraturo

La crescita economica ha chiaramente rallentato negli ultimi mesi, in gran parte a causa della diffusione della variante "Delta" del COVID-19, che è risultata particolarmente infettiva. Tuttavia, grazie ai sostenuti stimoli monetari e ai progressi nei piani di vaccinazione, questo calo potrebbe rivelarsi temporaneo.

Non è chiaro, invece, se l'inflazione sarà transitoria. Finora, gran parte dell'aumento dell'inflazione deriva da distorsioni causate dal cambiamento nel comportamento dei consumatori - un ristretto gruppo di articoli come le auto usate e gli alloggi per le vacanze rappresenta la maggior parte degli aumenti dei prezzi osservati negli ultimi mesi - e dall'effetto base. Tuttavia, la preoccupazione è che le pressioni sui prezzi stiano iniziando a diffondersi in altre aree, come i servizi.

Per rendere le cose più complicate, i responsabili della politica monetaria non forniscono segnali particolarmente chiari.

L'acceso dibattito sull'inflazione, che ha avuto luogo all'interno della Federal Reserve statunitense, è diventato di dominio pubblico e gli investitori sono ancora in attesa di un'indicazione in merito a quando la banca centrale inizierà a ridurre il suo programma mensile di acquisti da 120 miliardi di dollari o in merito a quanto tempo potrebbe durare il processo.

Ci sono altri rischi da considerare per gli investitori.

Mentre le economie sviluppate iniziano a controllare a la pandemia, i segnali che i focolai sono possibili, nonostante i programmi di vaccinazione di massa rappresentano un avvertimento per ciò che potrebbe accadere quest'inverno negli Stati Uniti e in Europa. Nel frattempo, le regioni che in precedenza erano state colpite in misura molto minore dal COVID-19, come il Sud-Est asiatico, stanno registrando un'impennata dell'ondata attuale.

Un'ulteriore preoccupazione è la Cina. I lockdown dovuti al COVID-19, un restringimento dell'offerta creditizia all'inizio dell'anno e le riforme regolamentari e di mercato di Pechino, hanno smorzato la crescita e aumentato l'incertezza per la comunità imprenditoriale. Il governo cinese deve inoltre affrontare il problema della riduzione della spesa da parte delle famiglie e capire come stimolarle a spendere di più. Tenendo conto di tutto ciò, abbiamo scelto di ridurre l'esposizione ad alcuni titoli ciclici (Giappone), pur mantenendo la nostra posizione complessivamente neutrale su tutte le principali classi di attività.

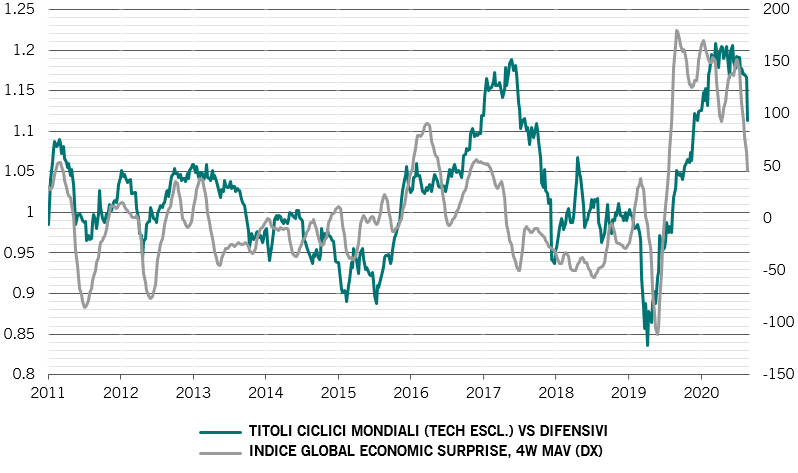

La nostra analisi del ciclo economico offre un quadro vario. Ora siamo meno positivi su Regno Unito, Svizzera ed Europa al di fuori dell'eurozona. Tuttavia, riteniamo che la debolezza negli Stati Uniti sarà probabilmente transitoria, dovuta a una risalita dei contagi che avrà solo l'effetto di rinviare la ripresa dei consumi piuttosto che di minare la forza sottostante alla ripartenza.

Alla luce della debolezza dei consumi e dell'edilizia negli Stati Uniti, abbiamo abbassato le nostre previsioni di crescita del PIL per quest'anno dal 7% dal 6,5%, ma continuiamo a prevedere una forte espansione di circa il 5,3% per il 2022.

L'eurozona, nel frattempo, ha offerto sorprese positive. L'indicatore anticipatore è molto forte. Gli indicatori online mostrano che la mobilità è tornata al di sopra dei livelli pre-pandemia, il che suggerisce che gli europei hanno imparato a convivere con il COVID-19.

I nostri indicatori di liquidità mostrano che la crescita del credito cinese ha raggiunto il picco lo scorso autunno e ha quindi iniziato a contrarsi quattro mesi fa. Ciò significa che anche se la People's Bank of China ha di recente tagliato il proprio coefficiente per le riserve bancarie obbligatorie, gli effetti ritardati di una precedente stretta si faranno sentire per il resto dell'anno.

Detto ciò, le condizioni di liquidità globali nei prossimi mesi saranno determinate principalmente dal ritmo della stretta monetaria negli Stati Uniti. Il rischio principale è che gli Stati Uniti restringano troppo e troppo presto. Per il momento, tuttavia, le condizioni di liquidità in tutto il mondo rimangono favorevoli per le classi di attività più rischiose, con banche centrali ancora più generose rispetto ai mesi successivi alla crisi finanziaria globale di dieci anni fa, mentre la creazione di liquidità privata, sotto forma di prestiti rimane intorno alla sua media di lungo termine.

I nostri indicatori delle valutazioni mostrano che, anche se le obbligazioni globali sono diventate costose, in particolare i Treasury USA e le obbligazioni dell'eurozona, le azioni sono ancora più costose.

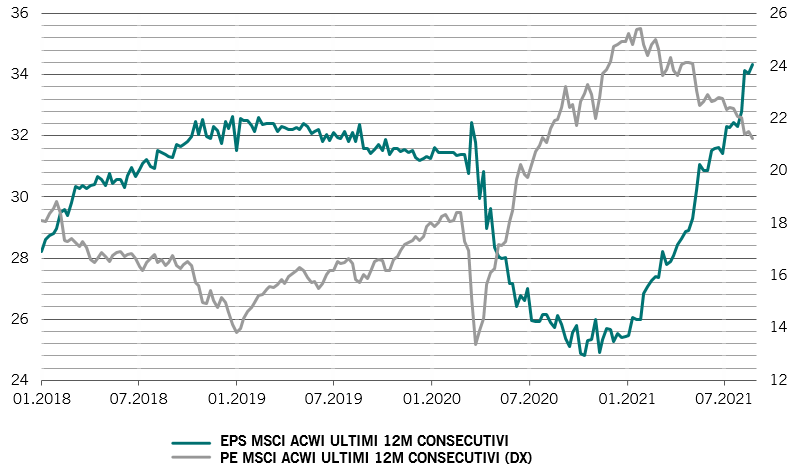

Qualora le condizioni della liquidità dovessero diventare negative, ovvero qualora il tasso di espansione dell'offerta di denaro dovesse scendere al di sotto del tasso nominale di crescita del PIL, i rapporti prezzo/utili delle azioni globali subiranno una pressione. Ciò è particolarmente vero perché i rapporti P/E sono molto alti per questa fase del ciclo rispetto alla crescita degli utili (si veda Fig. 2). I nostri modelli suggeriscono che questi rapporti si contrarranno tra il 5% e il 10% entro la fine dell'anno.

I nostri indicatori tecnici mostrano che il sentiment azionario rimane neutrale in tutte le regioni, mentre forti tendenze a breve termine sostengono le obbligazioni. Per contro, una brusca perdita di momentum sta pesando sulle materie prime.

D'altro canto, la propensione al rischio degli investitori si è ridotta rispetto ai livelli euforici di metà maggio in tutte le classi di attività.